«1С:Бухгалтерия 8»: закриття періоду

Протягом місяця в інформаційній базі відображаються господарські операції підприємства. При цьому не завжди може бути дотримана хронологічна послідовність операцій, не завжди коректно відображаються операції з точки зору податкового та бухгалтерського обліків. Але ця інформація використовується для визначення фінансових результатів, заповнення звітів та розрахунку податків. Тому наприкінці періоду необхідне виконання регламентних операцій щодо закриття періоду.

Для бухгалтерського обліку основним звітним періодом є місяць. Для закриття періоду (місяця чи кварталу) слід зареєструвати у системі низку обов’язкових операцій. Яких саме? Про це ми і розповімо нижче.

Ядвіга Сорокіна, провідний консультант-аналітик із впровадження систем на базі «1С:Предприятие 8», впроваджувальний центр ABBYY Україна

Насамперед перед закриттям періоду необхідно:

— відобразити нарахування зарплати (документом «Начисление зарплаты»);

— проконтролювати коректність сум та аналітику за сплаченими податками;

— проаналізувати залишки на рахунках грошових коштів (ці залишки повинні збігатися із залишками за банківською випискою);

— відновити послідовність взаєморозрахунків для правильного відображення авансів і т. д.

Потрібно перепровести всі документи партійного обліку для відновлення вартості товарів у разі відміни проведення якогось із документів або введення документа заднім числом. Одним із варіантів виконання цієї операції є запуск обробки «Групповое перепроведение документов». Її можна викликати за допомогою меню «Сервис».

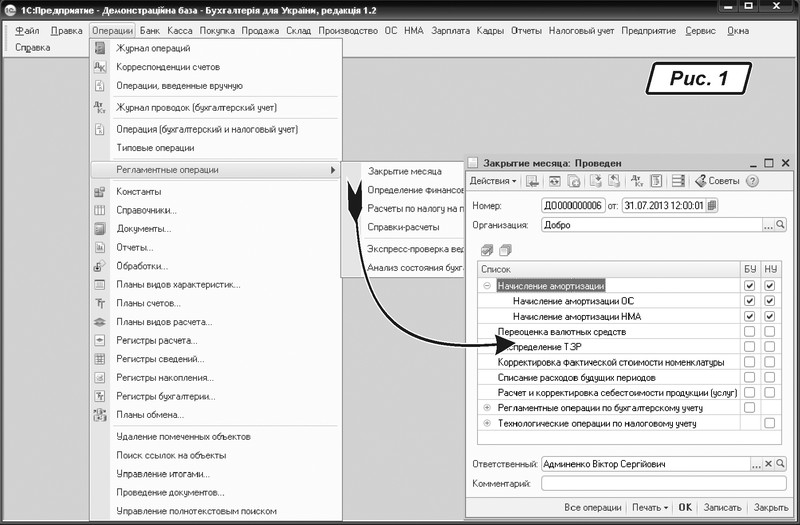

Більшість регламентних операцій виконуються за допомогою регламентного документа «Закрытие месяца» (меню «Операции → Регламентные операции»). Цей документ виконує такі операції (рис. 1):

— нарахування амортизації основних засобів і нематеріальних активів. При цьому можна проводити нарахування амортизації шляхом установлення окремих прапорців за ОЗ і НМА;

— переоцінка валютних коштів і відображення курсових різниць;

— розподіл транспортно-заготівельних витрат (ТЗВ), накопичених на певних рахунках, у розрізі номенклатурних груп за напрямами вибуття запасів;

— коригування фактичної вартості номенклатури для організацій, у яких в «Учетной политике организации» встановлено спосіб оцінки вартості матеріально-виробничих запасів (МВЗ) — «за середньою», для визначення середньозваженої вартості списання за місяць;

— списання витрат майбутніх періодів, відображених на 39 рахунку, в розрізі елементів довідника «Расходы будущих периодов» на рахунки витрат;

— розрахунок і коректування собівартості продукції (послуг) і коректування зроблених протягом місяця проводок за собівартістю продукції (послуг);

— переоцінка вартості запасів на дату балансу в бухгалтерському обліку (за номенклатурними позиціями, для яких визначена чиста вартість реалізації), якщо для організації зазначені параметри оцінки запасів на дату балансу;

— розрахунок торгової націнки за проданими товарами, якщо облік у роздробі ведеться за продажними цінами;

— технологічні операції за податковим обліком, які призначені для закриття у податкових регістрах повних угод (оплата — відвантаження) за договорами. Цю операцію необхідно виконувати для збільшення швидкодії системи.

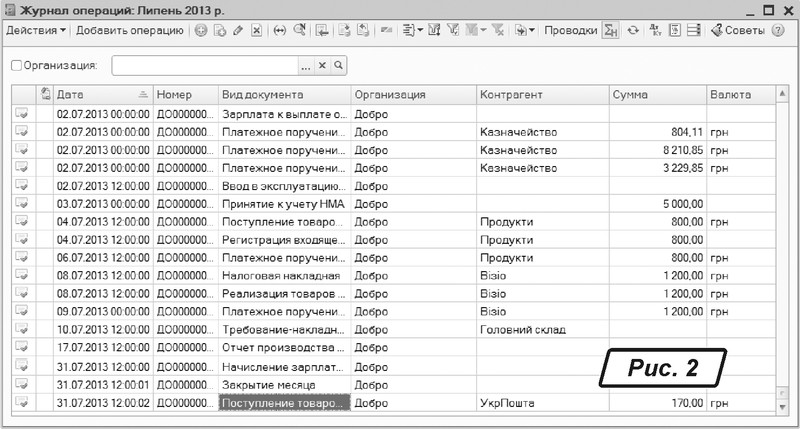

Часто бувають ситуації, коли вже після проведення документа «Закрытие месяца» до інформаційної бази вносять нові документи. У результаті таких дій розрахунки стають некоректними. Встановлення часу документа «Закрытие месяца» 23:59:59 не вирішує цієї проблеми, оскільки документ, який був оформлений пізніше в інформаційній базі, буде з тим же часом 23:59:59.

Для перевірки порядку проведення документів необхідно переглянути їх у повному журналі (мал. 2) і при виявленні документа, який у базі знаходиться після «Закрытия месяца», відкоригувати час його проведення.

Можна виконувати регламентні операції за допомогою декількох документів «Закрытие месяца», але тоді потрібно обов’язково дотримуватися послідовності виконуваних операцій.

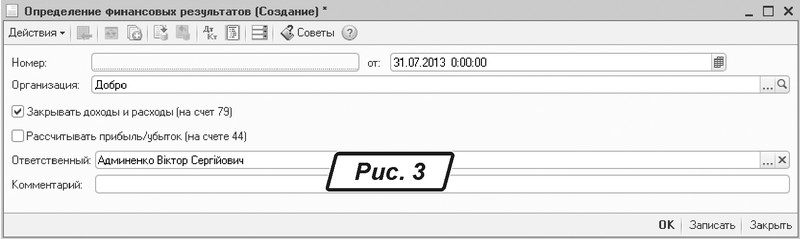

Після того як місяць був закритий, можна братися до визначення фінансових результатів. Документ «Определение финансовых результатов» (меню «Операции → Регламентные операции → Определение финансовых результатов») призначений для визначення фінансового результату діяльності підприємства шляхом закриття доходів і витрат, а також для формування залишку нерозподіленого прибутку (непокритого збитку).

Документ рекомендується проводити в кінці місяця після відображення всіх господарських операцій, що впливають на доходи і витрати, включаючи витрати з податку на прибуток (рис. 3). При закритті доходів і витрат накопичені залишки на рахунках класів 7, 8 і 9 списуються на відповідні субрахунки рахунка 79 «Фінансові результати».

При проведенні документа зі встановленим прапорцем «Рассчитывать прибыль/убыток» отриманий фінансовий результат з урахуванням використаного в поточному періоді прибутку (субрахунок 443 «Прибыль, использованная в отчетном периоде») списується на субрахунок 441 «Нераспределенная прибыль» або 442 «Непокрытый убыток». Розрахунок прибутку і збитку слід проводити в кінці року.

При закритті періоду потрібно враховувати, що для податкового обліку оподатковуваного прибутку основним звітним періодом тепер є рік. Тому наприкінці року до регламентних операцій, які виконуються в кінці місяця, додаються регламентні операції тільки податкового обліку:

— нормування витрат, тобто розрахунок сум витрат подвійного призначення, які згідно з ПКУ дозволено включати до складу витрат у певному обсязі (виконується документом «Нормирование расходов по налогу на прибыль»);

— податкові коригування ТЗВ, якщо не збігаються податкові призначення ТЗВ та напрями вибуття запасів (виконується документом «Изменение налогового назначения ТЗР»);

— розрахунок коефіцієнтів за статтями податкової декларації для заповнення розшифровки собівартості виробленої та реалізованої продукції та послуг (виконується документом «Расчет коэффициентов для заполнения приложения СВ к Декларации о прибыли»);

— відображення в обліку розрахунку податку на прибуток, а також розрахунок і відображення відстрочених податкових активів та відстрочених податкових зобов’язань (виконується документом «Расчеты по налогу на прибыль»).

Після закриття періоду можна провести аналіз стану бухобліку. Для цього скористаємося обробкою «Экспресс-проверка ведения учета». Рекомендуємо також провести «Анализ состояния бухгалтерского учета», який дозволить виявити і виправити помилки.