* Про облік такого використання див. у підрозділі 3.3 на с. 39.

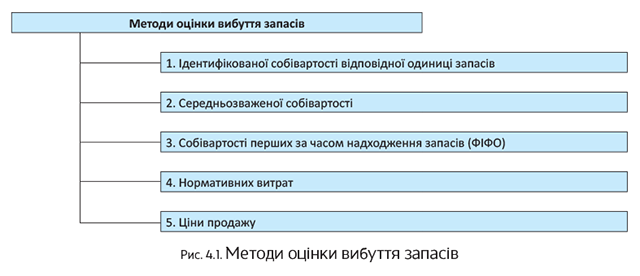

4.1. Методи оцінки вибуття запасів

Передусім потрібно знати, що в бухгалтерському обліку при вибутті запасів застосовують один з 5 методів їх оцінки, встановлених п. 16 П(С)БО 9 і п. 2.15 Методрекомендацій № 2.

Для наочності покажемо їх на рис. 4.1.

Далі ми розглянемо кожен з наведених вище методів детально. Проте насамперед звернемо вашу увагу на те, що

для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення й однакові умови використання, застосовують лише один із зазначених вище методів

Метод оцінки вибуття запасів підприємство визначає самостійно в наказі про облікову політику з урахуванням особливостей своєї діяльності.

Метод ідентифікованої собівартості

За методом ідентифікованої собівартості оцінюють запаси, які:

— відпускаються для виконання спеціальних замовлень і проектів

або

— не замінюють один одного.

Цей метод використовують при торгівлі автомобілями, виробами з дорогоцінних металів і каміння, об’єктами нерухомості тощо. Його доцільно застосовувати при невеликій кількості запасів, коли легко відстежити, за якою вартістю запаси були зараховані на баланс. При цьому зауважте: на підприємстві має бути організований індивідуальний облік за кожним видом запасів.

Суть методу полягає в тому, що вартість одиниці запасів можна ідентифікувати із цією одиницею.

Наприклад, оприбутковано автомобільний двигун як товар для подальшого перепродажу. Цей двигун має номер, зазначений у супровідних документах. При продажу буде списано саме цей двигун і його вартість. Якщо на підприємстві значаться аналогічні двигуни, списати вартість кожного з них можна тільки за їх ідентифікованою вартістю.

При використанні цього методу необхідно визначити ознаку, за якою можна ідентифікувати одиницю запасів і її ціну

Якщо ж ознака ідентифікації відсутня, ТМЦ є взаємозамінними, тому застосувати до них метод ідентифікованої собівартості неможливо.

Метод ідентифікованої собівартості в дії розглянемо на прикладі.

Приклад 4.1. Залишок товару на початок місяця становив 3906,00 грн. (70 одиниць за ціною 55,80 грн.).

У звітному періоді товар отримувався двічі:

1) 60 од. за ціною 60,00 грн./од.;

2) 70 од. за ціною 61,20 грн./од.

Протягом місяця реалізовано 180 одиниць:

1) 70 од. за ціною 55,80 грн./од.;

2) 50 од. за ціною 60,00 грн./од.;

3) 60 од. за ціною 61,20 грн./од.

Усі ціни зазначені без урахування ПДВ.

Розрахунок списання запасів методом ідентифікованої собівартості в цьому випадку необхідно зробити таким чином (див. табл. 4.1):

Таблиця 4.1. Списання запасів методом ідентифікованої собівартості

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.05 | 70 | 55,80 | 3906,00 | — | — | — | 70 | 55,80 | 3906,00 | — | — | — |

| 16.05 | — | — | — | 60 | 60,00 | 3600,00 | 50 | 60,00 | 3000,00 | 10 | 60,00 | 600,00 |

| 25.05 | — | — | — | 70 | 61,20 | 4284,00 | 60 | 61,20 | 3672,00 | 10 | 61,20 | 612,00 |

| Разом | 70 | — | 3906,00 | 130 | — | 7884,00 | 180 | — | 10578,00 | 20 | — | 1212,00 |

Собівартість запасів, що вибули, становить:

70 х 55,80 + 50 х 60,00 + 60 х 61,20 = = 10578,00 (грн.).

Собівартість товару на кінець звітного періоду дорівнює:

10 х 60,00 + 10 х 61,20 = 1212,00 (грн.).

Зазначену суму можна перевірити так:

3906,00 + 7884,00 - 10578,00 = 1212,00 (грн.).

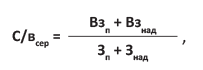

Метод середньозваженої собівартості (за звітний період)

Метод середньозваженої собівартості чудово підійде для підприємств, що мають велику кількість запасів різної номенклатури.

При цьому для розрахунку середньозваженої собівартості запасів використовують один з таких способів:

1) за звітний місяць (п. 18 П(С)БО 9);

2) на дату здійснення операції (п. 19 П(С)БО 9).

Періодичність визначення середньозваженої собівартості одиниці запасів визначають у наказі про облікову політику підприємства.

Розглянемо кожен із зазначених способів. Розпочнемо з першого.

Ті, хто обрав цей метод, розраховують середньозважену собівартість одиниці запасів шляхом ділення сумарної вартості залишку таких запасів на початок звітного місяця і запасів, отриманих у звітному місяці, на сумарну кількість запасів на початок звітного місяця та запасів, отриманих у звітному місяці. Тобто собівартість запасів, що вибули, визначається один раз — наприкінці звітного місяця.

Цей розрахунок можна представити у вигляді формули:

де С/всер — середньозважена собівартість одиниці певного виду запасів, грн.;

Взп — вартість залишку запасів на початок звітного місяця, грн.;

Взнад — вартість запасів, що надійшли у звітному місяці, грн.;

Зп — кількість одиниць певного виду запасів на початок місяця, од.;

Знад — кількість одиниць запасів цього виду, що надійшли у звітному місяці, од.

Використовуючи умови прикладу 4.1 (див. с. 50), визначимо середньозважену собівартість запасів (за звітний період) у табл. 4.2.

Таблиця 4.2. Метод середньозваженої собівартості (за звітний період)

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.05 | 70 | 55,80 | 3906,00 | — | — | — | — | — | — | — | — | — |

| 16.05 | — | — | — | 60 | 60,00 | 3600,00 | — | — | — | — | — | — |

| 25.05 | — | — | — | 70 | 61,20 | 4284,00 | — | — | — | — | — | — |

| Разом | 70 | 55,80 | 3906,00 | 130 | — | 7884,00 | 180 | 58,95 | 10611,00 | 20 | 58,95 | 1179,00 |

Середньозважену собівартість одиниці запасів, що вибули, визначають так:

(3906,00 + 7884,00) : (70 + 130) = 58,95 (грн./од.).

Таким чином, загальна вартість запасів, що вибули за звітний місяць, складе:

58,95 х 180 = 10611,00 (грн.).

Вартість залишку запасів на кінець місяця дорівнює:

58,95 х 20 = 1179,00 (грн.) або

3906,00 + 7884,00 - 10611,00 = 1179,00 (грн.).

Метод середньозваженої собівартості (на дату операції)

У цьому випадку оцінку кожної операції з вибуття запасів здійснюють за середньозваженою собівартістю шляхом ділення сумарної вартості таких запасів на дату операції на сумарну кількість запасів на цю ж дату. Тобто в розрахунку середньозваженої собівартості одиниці запасів беруть участь вартість і кількість запасів на певну дату.

Формулу розрахунку середньозваженої собівартості для цього випадку можна зобразити так:

С/всер = Взопер : Зопер,

де Взопер — сумарна вартість запасів на дату операції, грн.;

Зопер — кількість запасів на дату операції, од.

Зверніть увагу:

при цьому способі середньозважену собівартість запасів визначають на кожну дату їх вибуття

Користуючись умовами прикладу 4.1 (див. с. 50), покажемо розрахунок середньозваженої собівартості на дату операції (див. табл. 4.3):

Таблиця 4.3. Метод середньозваженої собівартості (на дату операції)

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.05 | 70 | 55,80 | 3906,00 | — | — | — | — | — | — | — | — | — |

| 10.05 | — | — | — | — | — | — | 70 | 55,80 | 3906,00 | — | — | — |

| 16.05 | — | — | — | 60 | 60,00 | 3600,00 | — | — | — | — | — | — |

| 21.05 | — | — | — | — | — | — | 50 | 60,00 | 3000,00 | — | — | — |

| 25.05 | — | — | — | 70 | 61,20 | 4284,00 | — | — | — | — | — | — |

| 30.05 | — | — | — | — | — | — | 60 | 61,05 | 3663,00 | — | — | — |

| Разом | 70 | 55,80 | 3906,00 | 130 | — | 7884,00 | 180 | — | 10569,00 | 20 | 61,05 | 1221,00 |

Середньозважена собівартість одиниці запасів на дату операції розраховується так:

1) станом на 10.05:

3906,00 : 70 = 55,80 (грн.);

2) станом на 21.05:

(3906,00 - 3906,00 + 3600,00) : (70 - 70 + 60) = = 60,00 (грн.);

3) станом на 30.05:

(3600,00 - 3000,00 + 4284,00) : (60 - 50 + 70) = = 61,05 (грн.).

Вартість запасів на кінець звітного місяця:

20 х 61,05 = 1221,00 (грн.) або

3906,00 + 7884,00 - 10569,00 = 1221,00 (грн.).

Метод ФІФО

Оцінка запасів за методом ФІФО (від англ. FIFO — first in first out) ґрунтується на припущенні, що запаси використовують у тій послідовності, в якій вони надходили на підприємство. Тобто запаси, придбані першими, продаються першими. У свою чергу, запаси, що залишилися на кінець періоду, були придбані або виготовлені в останню чергу.

З розрахунком собівартості запасів, що вибули, методом ФІФО ознайомимо вас, використовуючи дані прикладу 4.1 (див. с. 50). Розрахунок представимо в табл. 4.4.

Таблиця 4.4. Списання запасів методом ФІФО

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.05 | 70 | 55,80 | 3906,00 | — | — | — | — | — | — | — | — | — |

| 10.05 | — | — | — | — | — | — | 70 | 55,80 | 3906,00 | — | — | — |

| 16.05 | — | — | — | 60 | 60,00 | 3600,00 | — | — | — | — | — | — |

| 21.05 | — | — | — | — | — | — | 50 | 60,00 | 3000,00 | — | — | — |

| 25.05 | — | — | — | 70 | 61,20 | 4284,00 | — | — | — | — | — | — |

| 30.05 | — | — | — | — | — | — | 10 | 60,00 | 600,00 | — | — | — |

| 50 | 61,20 | 3060,00 | ||||||||||

| Разом | 70 | — | 3906,00 | 130 | — | 7884,00 | 180 | — | 10566,00 | 20 | 61,20 | 1224,00 |

Собівартість запасів, що вибули, становить:

70 х 55,80 + 50 х 60,00 + 10 х 60,00 + 50 х 61,20 = = 10566,00 (грн.).

Собівартість запасів на кінець звітного періоду дорівнює:

20 х 61,20 = 1224,00 (грн.) або

3906,00 + 7884,00 - 10566,00 = 1224,00 (грн.).

Метод нормативних витрат

За методом нормативних витрат собівартість запасів, що вибули, визначають виробничі підприємства виходячи з норм витрат на виготовлення одиниці продукції (робіт, послуг). Норми витрат підприємства встановлюють самостійно з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін (п. 21 П(С)БО 9).

Зауважте: щоб нормативні витрати були максимально наближені до фактичних, потрібно регулярно перевіряти і переглядати норми витрат і ціни.

Оцінку продукції (робіт, послуг) за нормативними витратами на дату балансу (або на кінець місяця) коригують до фактичної виробничої собівартості.

Цей метод широко використовується при оцінці НЗВ і готової продукції на підприємствах з масовим і багатосерійним виробництвом. Розглянемо застосування методу нормативних витрат на прикладі.

Приклад 4.2. На початок травня на складі виробничого підприємства готова продукція була відсутня. Протягом цього місяця на склад трьома партіями надійшла готова продукція в такій кількості:

1) 60 шт.;

2) 90 шт.;

3) 75 шт.

У цьому ж місяці зі складу тричі була реалізована готова продукція в кількості:

1) 55 шт.;

2) 75 шт.;

3) 80 шт.

Нормативна вартість одиниці продукції в травні становить 90,00 грн., а фактична собівартість — 95,00 грн.

Розрахунок списання запасів методом нормативних витрат наведемо в табл. 4.5.

Таблиця 4.5. Списання запасів методом нормативних витрат

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, шт. | ціна за шт. | сума, грн. | кількість, шт. | ціна за шт. | сума, грн. | кількість, шт. | ціна за шт. | сума, грн. | кількість, шт. | ціна за шт. | сума, грн. | |

| 02.05 | — | — | — | — | — | — | — | — | — | — | — | — |

| 04.05 | — | — | — | 60 | 90,00 | 5400,00 | — | — | — | — | — | — |

| 14.05 | — | — | — | — | — | — | 55 | 90,00 | 4950,00 | — | — | — |

| 17.05 | — | — | — | 90 | 90,00 | 8100,00 | — | — | — | — | — | — |

| 23.05 | — | — | — | — | — | — | 75 | 90,00 | 6750,00 | — | — | — |

| 29.05 | — | — | — | 75 | 90,00 | 6750,00 | — | — | — | — | — | — |

| 31.05 | — | — | — | — | — | — | 80 | 90,00 | 7200,00 | — | — | — |

| Доведення до фактичної собівартості | — | — | — | 225 | 5,00 | 1125,00 | 210 | 5,00 | 1050,00 | — | — | — |

| Разом | — | — | — | 225 | 95,00 | 21375,00 | 210 | 95,00 | 19950,00 | 15 | 95,00 | 1425,00 |

Вартість готової продукції, що вибула, становить:

55 х 90,00 + 75 х 90,00 + 80 х 90,00 + 1050,00 = = 19950,00 (грн.).

Залишок готової продукції на кінець місяця:

15 х 95,00 = 1425,00 (грн.) або

21375,00 - 19950,00 = 1425,00 (грн.).

Метод ціни продажу

Цей метод визначення собівартості реалізації запасів годиться для використання підприємствами роздрібної торгівлі, які мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки.

Метод базується на застосуванні середнього відсотка торгової націнки на товари. Собівартість реалізації в такому разі визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Суму торгової націнки на реалізовані товари обчислюють як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торгової націнки.

У свою чергу, середній відсоток торгової націнки розраховують діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів.

Детальніше з порядком списання запасів за методом ціни продажу ви можете ознайомитися в підрозділі 4.3 (див. с. 59).

На цьому вивчення методів оцінки вибуття запасів ми закінчуємо. Час приступити до розгляду бухгалтерського і податкового обліку операцій з вибуття ТМЦ.

4.2. Реалізація за грошові кошти в національній валюті

Бухгалтерський облік

При реалізації запасів за грошові кошти в бухгалтерському обліку підприємства-продавця виникає дохід. Його відображають, якщо одночасно дотримані такі умови (п. 8 П(С)БО 15):

1) покупцеві передані ризики і вигоди, пов’язані з правом власності на ТМЦ;

2) підприємство не здійснює надалі управління і контроль за реалізованими ТМЦ;

3) сума доходу (виручка) може бути достовірно визначена;

4) існує впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Таким чином, дохід від реалізації запасів у бухгалтерському обліку зазвичай відображають на дату їх відвантаження. Якщо ж відвантаженню передує попередня оплата, то її сума ніяк на величину доходу не впливає (п.п. 6.3 П(С)БО 15).

Невиконання хоча б однієї з наведених вище умов закриває шлях до визнання в бухгалтерському обліку доходу за такою операцією

Крім того, пам’ятайте: не визнаються доходом суми непрямих податків і зборів (суми ПДВ, акцизного податку та інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету і позабюджетних фондів). Про це нам прямо говорить п.п. 6.1 П(С)БО 15. Тобто в бухгалтерському обліку суми непрямих податків виключають із суми доходу.

Залежно від виду запасів облік доходів від їх реалізації ведуть на таких субрахунках:

— 701 «Дохід від реалізації готової продукції»;

— 702 «Дохід від реалізації товарів»;

— 712 «Дохід від реалізації інших оборотних активів».

Одночасно з доходом від реалізації підприємство повинно відобразити в обліку списання собівартості реалізованих ТМЦ (п. 7 П(С)БО 16). Роблять це залежно від виду реалізованих запасів на таких субрахунках:

— 901 «Собівартість реалізованої готової продукції»;

— 902 «Собівартість реалізованих товарів»;

— 943 «Собівартість реалізованих виробничих запасів».

Нагадаємо: для оцінки балансової вартості запасів при їх продажу, а також в інших випадках вибуття застосовують один з методів, передбачених у п. 16 П(С)БО 9 і п. 2.15 Методрекомендацій № 2 (про них див. у підрозділі 4.1 на с. 49).

Зверніть увагу: якщо мінімальна база обкладення ПДВ перевищує договірну вартість ТМЦ, що реалізовуються (про це див. на с. 56), податкові зобов’язання, нараховані на суму такого перевищення, відображають у складі витрат підприємства такою проводкою: Дт 949 — Кт 641/ПДВ.

Пам’ятайте також про необхідність належним чином задокументувати відпуск запасів на сторону. Для цього зазвичай використовують товарно-транспортні накладні відповідної форми (№ 1-ТН, 1-ТТН (хліб), 1-ТН (МС) тощо). Також можуть застосовуватися накладні-вимоги на відпуск (внутрішнє переміщення) матеріалів типової форми № М-11, затвердженої наказом № 193. Хоча можна використовувати і бланк нетипової форми, що складений з урахуванням специфіки операцій на кожному конкретному підприємстві і містить усі обов’язкові реквізити, передбачені ч. 2 ст. 9 Закону № 996 і п. 2.4 Положення № 88.

Далі розбиратимемося з податковим обліком.

Податковий облік

А тепер поговоримо про те, що при реалізації запасів за нацвалюту відбувається в податковому обліку підприємства-продавця.

Податок на прибуток. Як ви пам’ятаєте, об’єктом обкладення податком на прибуток на сьогодні є бухгалтерський фінрезультат до оподаткування, відкоригований на різниці, встановлені ПКУ. При цьому малодохідникам* дозволено не визначати різниці, зазначені в розд. ІІІ цього Кодексу. Тобто для них орієнтир — виключно бухоблік.

* Хто для цілей обкладення податком на прибуток є малодохідником, а хто — високодохідником, див. на с. 11.

А ось високодохідники і малодохідники-добровольці, що реалізовують запаси, напевно поставлять запитання: чи необхідно проводити якісь коригування при здійсненні ними таких операцій? Відповідь однозначна — ні. Для операцій з реалізації товарів на території України** розрахунок різниць ПКУ не передбачений. Тому, незалежно від суми річного доходу, підприємства в цьому питанні орієнтуються тільки на дані бухгалтерського обліку.

** Про те, що буде в податковоприбутковому обліку, якщо запаси реалізуються нерезиденту, див. у підрозділі 4.4 на с. 65.

Але! Якщо запаси були відвантажені покупцеві під час перебування постачальника на спрощеній системі оподаткування, цей постачальник повинен збільшити бухгалтерський фінрезультат податкового (звітного) періоду на суму доходу, отриманого після 01.01.2017 р.*** як плата за такі товари. Цього вимагає п.п. 140.5.12 ПКУ. Але стосується ця вимога, звичайно, тільки високодохідників і малодохідників-добровольців. Детально про проблеми, пов’язані з відображенням «перехідних» доходів і витрат при зміні системи оподаткування, див. у журналі «Податки та бухгалтерський облік», 2017, № 96, с. 30 і № 19, с. 14.

*** Саме із цієї дати «запрацювала» зазначена податковоприбуткова різниця.

ПДВ. Операції з постачання (продажу) товарів на території України згідно з п.п. «а» п. 185.1 ПКУ є об’єктом обкладення ПДВ. При цьому п.п. 14.1.244 згаданого Кодексу до товарів відносить будь-які матеріальні та нематеріальні активи.

Таким чином, реалізовуючи ТМЦ на території України, підприємство — платник ПДВ повинно нараховувати податкові зобов’язання із цього податку на дату події, яка відбулася раніше (п. 187.1 ПКУ):

а) на дату зарахування грошових коштів від покупця на банківський рахунок платника податку як оплати ТМЦ, що підлягають постачанню. У разі постачання ТМЦ за готівку такою датою буде дата оприбуткування грошових коштів у касі платника податку, а за відсутності такої — дата інкасації готівки у банківській установі, що обслуговує цього платника податку;

б) на дату відвантаження ТМЦ.

Виняток — постачання товарів з оплатою за рахунок бюджетних коштів. У такому разі датою виникнення податкових зобов’язань з ПДВ буде дата зарахування грошових коштів на банківський рахунок платника податку або дата отримання відповідної компенсації в будь-якій іншій формі, включаючи зменшення заборгованості такого платника податку за його зобов’язаннями перед бюджетом (п. 187.7 ПКУ).

Також особливий порядок визначення дати нарахування податкових зобов’язань передбачений п. 187.5 ПКУ для підприємств, що використовують при розрахунках платіжні картки. Для таких випадків датою збільшення податкових зобов’язань вважається дата, що засвідчує факт постачання ТМЦ покупцю, оформлена податковою накладною, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше.

Тепер про базу оподаткування. Інформацію про неї знаходимо в абзаці першому п. 188.1 ПКУ. Так, її визначають виходячи з договірної вартості з урахуванням загальнодержавних податків та зборів (окрім «роздрібного» акцизного податку). При цьому вона не може бути меншою* (абзац другий п. 188.1 ПКУ):

* За винятком товарів, ціни на які підлягають державному регулюванню.

— ціни придбання — у разі постачання раніше придбаних ТМЦ**;

** Ціною придбання слід вважати первісну вартість товарів.

— звичайних цін — у разі постачання самостійно виготовлених ТМЦ.

Ставка податку для переважної більшості товарів, що реалізовуються на території України, становить 20 %. Виняток — операції, які не є об’єктом оподаткування або звільнені від обкладення ПДВ, а також операції, до яких застосовується ставка 0 % або 7 % (п. 194.1 ПКУ).

На дату виникнення податкових зобов’язань постачальник зобов’язаний скласти в електронній формі податкову накладну (п. 201.1 ПКУ).

У разі постачання ТМЦ, мінімальна база оподаткування яких, визначена відповідно до п. 188.1 ПКУ, перевищує фактичну ціну постачання, виникає необхідність скласти дві податкові накладні (п. 15 Порядку № 1307):

— першу — на суму, розраховану виходячи з фактичної ціни постачання;

— другу — на суму перевищення ціни придбання / звичайної ціни (див. вище) над фактичною ціною.

Але в цій ситуації можна вчинити й по-іншому. Так, цим же пунктом Порядку № 1307 і п. 201.4 ПКУ дозволено замість окремих податкових накладних на суму перевищення за кожною операцією складати не пізніше останнього дня місяця одну зведену податкову накладну з урахуванням сум ПДВ, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначеною окремо за кожною операцією постачання товарів.

У податковій накладній (у тому числі зведеній), складеній на суму перевищення мінбази над фактичною ціною, в графі «Не підлягає наданню отримувачу (покупцю) з причини» роблять відмітку «Х» і зазначають тип причини «15». Таку податкову накладну покупцеві не надають. При цьому в рядках цієї податкової накладної, відведених для зазначення даних покупця, постачальник наводить власні дані.

Більше про складання податкової накладної «на мінбазу» ви можете прочитати в «Податки та бухгалтерський облік», 2017, № 78, с. 31.

Пам’ятайте:

складену податкову накладну потрібно обов’язково зареєструвати в ЄРПН (абзац перший п. 201.1 ПКУ)

Причому це стосується як податкової накладної, виписаної на фактичну суму постачання, яку продавець надає покупцеві, так і податкової накладної, складеної на суму перевищення мінбази над договірною вартістю, яка залишається в продавця (абзац четвертий п. 201.10 ПКУ). Здійснити реєстрацію податкової накладної в ЄРПН необхідно в такі строки (п. 201.10 ПКУ):

— якщо податкова накладна складена з 1-го по 15-й (включно) календарний день календарного місяця — до останнього дня (включно) календарного місяця, в якому вона складена;

— якщо податкова накладна складена з 16-го по останній (включно) календарний день календарного місяця — до 15-го (включно) календарного дня календарного місяця, наступного за місяцем, у якому вона складена.

Тепер, знаючи основні правила бухгалтерського і податкового обліку реалізації запасів за грошові кошти в національній валюті, розглянемо приклади.

Приклад 4.3. Підприємство на підставі договору постачання реалізує іншому суб’єктові господарювання:

— готову продукцію на суму 30000,00 грн. (у тому числі ПДВ — 5000,00 грн.);

— товари на суму 45000,00 грн. (у тому числі ПДВ — 7500,00 грн.);

— матеріали на суму 3000,00 грн. (у тому числі ПДВ — 500,00 грн.);

— МШП на суму 2100,00 грн. (у тому числі ПДВ — 350,00 грн.).

Собівартість реалізованих запасів склала:

— готової продукції — 20000,00 грн.;

— товарів — 31200,00 грн.;

— матеріалів — 2100,00 грн.;

— МШП — 1500,00 грн.

Реалізація здійснена на умовах наступної оплати.

В обліку підприємства зазначені операції відображають таким чином (див. табл. 4.6):

Таблиця 4.6. Облік реалізації запасів за грошові кошти

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено дохід від реалізації: | |||

| — готової продукції | 361 | 701 | 30000,00 | |

| — товарів | 702 | 45000,00 | ||

| — матеріалів | 712 | 3000,00 | ||

| — МШП | 712 | 2100,00 | ||

| 2 | Відображено податкові зобов’язання з ПДВ у складі вартості: | |||

| — готової продукції | 701 | 641/ПДВ | 5000,00 | |

| — товарів | 702 | 7500,00 | ||

| — матеріалів і МШП | 712 | 850,00 | ||

| 3 | Списано собівартість реалізованих: | |||

| — готової продукції | 901 | 26 | 20000,00 | |

| — товарів | 902 | 281 | 31200,00 | |

| — матеріалів | 943 | 20 | 2100,00 | |

| — МШП | 943 | 22 | 1500,00 | |

| 4 | Отримано грошові кошти в оплату відвантажених запасів | 311 | 361 | 80100,00 |

| 5 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 25000,00 | |

| — дохід від реалізації товарів | 702 | 37500,00 | ||

| — дохід від реалізації матеріалів і МШП | 712 | 4250,00 | ||

| — собівартість реалізованої готової продукції | 791 | 901 | 20000,00 | |

| — собівартість товарів | 902 | 31200,00 | ||

| — собівартість матеріалів і МШП | 943 | 3600,00 | ||

Приклад 4.4. Підприємство — платник ПДВ реалізує раніше придбані за грошові кошти матеріали за договірною вартістю 27000 грн. (у тому числі ПДВ — 4500 грн.) на умовах повної передоплати. Первісна вартість реалізованих матеріалів — 23000 грн.

Як таку операцію відобразити в обліку підприємства-продавця, ви можете побачити в табл. 4.7.

Таблиця 4.7. Облік реалізації матеріалів за національну валюту

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримано передоплату за реалізовані матеріали | 311 | 681 | 27000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості | 643 | 641/ПДВ | 4500,00 |

| 3 | Нараховано податкові зобов’язання на суму перевищення ціни придбання над договірною вартістю матеріалів ((23000,00 грн. - 22500,00 грн.) х 20 % : 100 %) | 949 | 641/ПДВ | 100,00* |

| * Оскільки договірна вартість матеріалів (22500,00 грн.) нижча за ціну їх придбання (23000,00 грн.), базою обкладення ПДВ є ціна придбання. При цьому складають дві податкові накладні. Одну з них (на договірну вартість) передають покупцеві, а другу (з типом причини «15») продавець залишає в себе. | ||||

| 4 | Відвантажено матеріали покупцеві, відображено дохід від реалізації | 361 | 712 | 27000,00 |

| 5 | Списано відображену раніше суму податкових зобов’язань з ПДВ | 712 | 643 | 4500,00 |

| 6 | Здійснено залік заборгованостей | 681 | 361 | 27000,00 |

| 7 | Списано собівартість реалізованих матеріалів | 943 | 201 | 23000,00 |

| 8 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації матеріалів | 712 | 791 | 22500,00 | |

| — собівартість реалізованих матеріалів | 791 | 943 | 23000,00 | |

| — суму нарахованого ПДВ від суми перевищення мінбази над договірною вартістю | 791 | 949 | 100,00 | |

Певні особливості має облік реалізації товарів у роздрібній торгівлі. Зокрема, вони стосуються торгових націнок і надання знижок на товар, що реалізується. Розглянемо їх у наступному підрозділі спецвипуску.

4.3. Реалізація товарів у роздрібній торгівлі

Бухгалтерський облік

Повернемося трохи назад. Розглядаючи методи оцінки вибуття запасів, ми зазначали, що підприємства роздрібної торгівлі можуть вести облік товарів за цінами продажу (див. с. 54). Розберемо ж тепер, до яких облікових наслідків це призведе.

Згідно з Інструкцією № 291 вартість товарів за ціною реалізації відображають за дебетом субрахунку 282 «Товари в торгівлі». При цьому націнку, що є різницею між покупною і продажною вартістю товарів, обліковують за кредитом субрахунку 285 «Торгова націнка».

У балансі підприємства відображають згорнуте сальдо зазначених субрахунків

Зауважте, що для застосування оцінки вибуття товарів за цінами продажу мають бути одночасно дотримані такі умови (п. 22 П(С)БО 9):

1) підприємство займається роздрібною торгівлею;

2) застосування інших методів оцінки вибуття товарів не виправдане;

3) підприємство має значну і змінну номенклатуру товарів;

4) рівень торгової націнки на товари приблизно однаковий.

Утім, навіть якщо на підприємстві роздрібної торгівлі рівні торгових націнок для різних груп товарів різняться, воно все одно може застосовувати метод ціни продажу. А щоб не допустити викривлення собівартості реалізованих товарів у такій ситуації, розподіл торгової націнки доцільно здійснювати окремо за кожною групою товарів з приблизно однаковим рівнем торгової націнки, забезпечивши при цьому накопичення відповідної інформації в розрізі таких однорідних груп (видів) товарів.

Для відображення доходу від реалізації товарів підприємства роздрібної торгівлі застосовують субрахунок 702. За кредитом цього субрахунку відображають нарахування доходу на дату відвантаження товарів, за дебетом — відповідну суму непрямих податків (зокрема, ПДВ), а також списання суми доходу в порядку закриття на субрахунок 791.

Звісно, одночасно з визнанням доходу, отриманого від продажу товарів, підприємство повинне показати й витрати в сумі, що дорівнює їх собівартості. Для цього, як ми вже говорили, використовують субрахунок 902. А ось як визначити таку собівартість, якщо облік товарів ведеться за методом ціни продажу, ми розповімо далі.

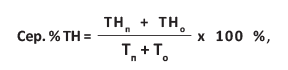

Визначення собівартості реалізованих товарів. Перше, що варто зазначити: розрахунок собівартості товарів, які вибули, при їх обліку за цінами продажу здійснюють одноразово після закінчення звітного місяця, а не за кожним фактом їх реалізації (вибуття).

В основі оцінки вибуття товарів за цінами продажу лежить розрахунок середнього відсотка торгової націнки, що необхідний для встановлення суми торгової націнки на реалізовані товари і, зрештою, собівартості реалізованих товарів. А як же його розрахувати? Про це «знає» п. 22 П(С)БО 9.

Так, середній відсоток торгової націнки визначають шляхом ділення суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів. Результат множать на 100.

Щоб зазначений порядок розрахунку був зрозуміліший, наведемо його у вигляді формули:

де Сер. % ТН — середній відсоток торгової націнки;

ТНп — залишок торгових націнок на початок звітного місяця;

ТНо — сума торгових націнок у продажній вартості отриманих у звітному місяці товарів;

Тп — продажна (роздрібна) вартість залишку товарів на початок звітного місяця;

То — продажна (роздрібна) вартість отриманих у звітному місяці товарів.

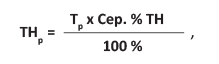

Коли показник Сер. % ТН відомий, визначають суму торгової націнки, що припадає на реалізовані протягом місяця товари. Для цього необхідно продажну (роздрібну) вартість реалізованих товарів помножити на середній відсоток торгової націнки:

де ТНр — сума торгової націнки, що припадає на реалізовані у звітному місяці товари;

Тр — продажна (роздрібна) вартість реалізованих товарів.

У свою чергу, собівартість реалізованих товарів (СТр) визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари:

СТр = Тр - ТНр.

Фактичну собівартість реалізованих товарів (виходячи із ціни їх придбання) списують проводкою: Дт 902 — Кт 282. При цьому на суму торгової націнки, що припадає на реалізовані товари, роблять проводку: Дт 285 — Кт 282 або відображають зворотну кореспонденцію рахунків методом «червоне сторно»: Дт 282 — Кт 285.

А тепер розглянемо приклад списання товарів методом ціни продажу.

Приклад 4.5. На підприємстві роздрібної торгівлі вартість залишків товарів на 01.05.2018 р. становила 328000,00 грн. (за цінами продажу). При цьому первісна вартість товарів дорівнює 196800,00 грн., а сума торгової націнки — 131200,00 грн.

Протягом місяця підприємство придбало товари на суму 115200,00 грн. (у тому числі ПДВ — 19200,00 грн.). Роздрібна вартість отриманих товарів — 160000,00 грн.

Продажна (роздрібна) вартість товарів, реалізованих у травні 2018 року, склала 290000,00 грн.

У табл. 4.8 наочно показано, як на підставі наведених даних розрахувати середній відсоток торгової націнки і собівартість реалізованих товарів методом ціни продажу.

Таблиця 4.8. Списання товарів методом ціни продажу

| № з/п | Показник | Первісна (покупна) вартість | Сума торгової націнки (субрахунок 285) | Продажна вартість (субрахунок 282), гр. 3 + гр. 4 |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Залишок товарів на 01.05.2018 р., грн. | 196800,00 | 131200,00 | 328000,00 |

| 2 | Надійшло товарів протягом місяця, грн. | 96000,00 | 64000,00 | 160000,00 |

| 3 | Разом, грн. (ряд. 1 + ряд. 2) | 292800,00 | 195200,00 | 488000,00 |

| 4 | Середній відсоток торгової націнки, % | | ||

| 5 | Реалізовано товари протягом місяця, грн. | 174000,00* | 116000,00** | 290000,00 |

| 6 | Залишок товарів на 31.05.2018 р., грн. (ряд. 3 - ряд. 5) | 118800,00 | 79200,00 | 198000,00 |

| * Собівартість реалізованих товарів становить: 290000,00 - 116000,00 = 174000,00 (грн.). ** Суму торгової націнки, що припадає на реалізовані в травні товари, визначаємо так: 290000,00 х 40 : 100 = 116000,00 (грн.). | ||||

Облік знижок. Як ви знаєте, у сфері роздрібної торгівлі достатньо поширене надання різних знижок. Тому приділимо особливу увагу порядку розрахунку суми торгових націнок, що припадають на реалізований товар, і його собівартості при наданні підприємством роздрібної торгівлі знижок у момент продажу товарів. Така необхідність викликана тим, що спочатку товари передаються в роздріб за продажною вартістю, що включає певний розмір торгової націнки, проте фактично згодом товари продаються за меншою вартістю, тобто «реалізується» не вся нарахована торгова націнка.

У зв’язку із цим у підприємства виникає необхідність усунути вплив суми наданих знижок на згадані показники.

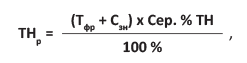

У цьому випадку суму торгової націнки, що відноситься до реалізованого товару (ТНр), можна визначити за формулою:

де Тфр — фактична вартість реалізованого у звітному місяці товару (у розмірі виручки, що надійшла до каси);

Сзн — сума знижок, наданих покупцям протягом звітного місяця.

Зазначимо: зазвичай в обліку суми знижок окремим записом не відображають. Їх списання здійснюють у загальній сумі реалізованої торгової націнки записом: Дт 282 — Кт 285 методом «червоне сторно» або зворотним записом: Дт 285 — Кт 282.

Ну ось і всі основні нюанси «роздрібного» бухобліку. Тепер давайте поглянемо, що при реалізації товарів у роздрібного продавця відбувається в податковому обліку.

Податковий облік

Податок на прибуток. Тут — жодних складнощів. Незалежно від виду торгівлі (оптова чи роздрібна) до жодних податковоприбуткових різниць реалізація ТМЦ вітчизняному покупцеві не приводить. Отже, й у малодохідників, і у високодохідників об’єкт обкладення податком на прибуток визначається відповідно до даних бухгалтерського обліку.

ПДВ. Щодо ПДВ — теж жодних специфічних «роздрібних» особливостей ПКУ не встановлює. Тому в цьому випадку діють правила, описані в підрозділі 4.2 на с. 55.

Єдиний нюанс: у зв’язку з тим, що товари в роздробі здебільшого реалізуються неплатникам ПДВ, надавати їм податкові накладні не потрібно. Продавець зазвичай складає податкову накладну за щоденними підсумками операцій (з типом причини «11») і залишає її в себе. При цьому в графі «Отримувач (покупець)» зазначають «Неплатник», а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляють умовний ІПН «100000000000» (п. 12 Порядку № 1307).

У загальному порядку податкові зобов’язання з ПДВ нараховують і на товари, що реалізуються зі знижкою. При цьому зауважте: базою оподаткування в цьому випадку буде продажна вартість товарів з урахуванням знижки. Проте пам’ятайте, що вона має бути не нижче ціни придбання таких товарів (абзац другий п. 188.1 ПКУ).

ПДФО і ВЗ. При продажу зі знижкою товарів фізичним особам необхідно визначити, чи не є така знижка відповідно до ПКУ додатковим благом фізособи-покупця, тобто чи не підлягає вона обкладенню ПДФО і ВЗ.

Так, згідно з п.п. «е» п.п. 164.2.17 ПКУ до складу оподатковуваного доходу фізичних осіб включається, зокрема, дохід, отриманий як додаткове благо у вигляді суми знижки звичайної ціни (вартості) товарів, індивідуально призначеної для такого платника податку.

Таким чином, якщо знижка надається тільки окремому покупцеві (наприклад, тільки товаришу директора магазину), то її сума включається до оподатковуваного доходу такого покупця як додаткове благо. Обкласти ПДФО її необхідно за ставкою 18 %. Причому до бази оподаткування такий негрошовий дохід повинен потрапити збільшеним на «натуральний» ПДФО-коефіцієнт (п. 164.5 ПКУ). При ставці 18 % «натуральний» коефіцієнт становить 1,219512. У розділі І Податкового розрахунку за формою № 1ДФ* такий дохід потрібно відобразити з ознакою «126».

* Затверджена наказом Мінфіну від 13.01.2015 р. № 4.

Також із суми знижки необхідно утримати і ВЗ**. Ставка цього збору становить 1,5 %. При цьому зауважте: на думку податківців, у разі отримання негрошового доходу ВЗ необхідно розраховувати від «чистої» вартості виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультації в підкатегоріях 103.25 і 132.05 БЗ). Тобто жодного «натурального» коефіцієнта тут застосовувати не потрібно.

** Загальний місячний (річний) оподатковуваний дохід є об’єктом обкладення ВЗ на підставі п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ.

Проте норми п.п. «е» п.п. 164.2.17 ПКУ поширюються тільки на ті випадки, коли знижка є індивідуальною і стосується конкретного платника податків

Якщо ж знижка поширюється на будь-якого покупця і при її наданні відсутній вибірковий підхід, то підстав для включення суми знижки до оподатковуваного доходу покупців — фізичних осіб немає. Про це говорять і фіскали в роз’ясненні, наведеному в підкатегорії 103.02 БЗ, і листі ДФСУ від 08.04.2016 р. № 3614 /Ф/99-99-17-03-03-14.

Додатковим аргументом на користь необкладення ПДФО і ВЗ наданих знижок слугує відсутність персоніфікованого обліку покупців. Але зазвичай продавці при видачі покупцям дисконтних карток просять заповнити анкету з персональними даними. У цьому випадку будьте пильні! На практиці податківці частенько наполягають на тому, що знижка є індивідуальною, якщо продавець ідентифікує покупців.

Без сумніву, такі претензії фіскалів безпідставні. Якщо знижка надається всім держателям дисконтних карток на рівних умовах, то вона є звичайною. Отже, незалежно від того, проводилася персоніфікація покупців чи ні, сума такої знижки не повинна обкладатися ПДФО і ВЗ. Зазначимо також, що лояльніше податківці на місцях дивляться на ситуацію, коли продаж товару за дисконтними картками здійснюється за оптовими цінами, а не зі знижкою.

Наведемо приклад.

Приклад 4.6. Магазин проводить рекламну акцію, в ході якої з 1 по 3 травня 2018 року всім покупцям надається знижка на весь асортимент туші для вій у розмірі 7 %.

Залишки товару на початок місяця становили 25680,00 грн. за роздрібними цінами (Дт 282). Торгова націнка в залишках товарів (Кт 285) — 7704,00 грн.

Протягом травня 2018 року магазин придбав товар на суму 15120,00 грн. (у тому числі ПДВ — 2520,00 грн.). Продажна вартість придбаного товару — 18000,00 грн.

Вартість реалізованого товару за роздрібними цінами (без урахування знижки) — 31200,00 грн., у тому числі вартість туші, проданої з 1 по 3 травня, — 9600,00 грн. Знижка склала 672,00 грн.

До каси надійшла виручка в сумі 30528,00 грн. (31200,00 грн. - 672,00 грн.).

Як зазначені операції відобразити в бухгалтерському обліку підприємства роздрібної торгівлі, див. у табл. 4.9 на с. 63.

Таблиця 4.9. Облік реалізації товарів зі знижкою в роздрібній торгівлі

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Залишок товарів на початок місяця | ||||

| 1 | Продажна вартість | 282 | — | 25680,00 |

| Торгова націнка | — | 285 | 7704,00 | |

| Придбання товарів | ||||

| 2 | Оприбутковано товари | 281 | 631 | 12600,00 |

| 3 | Відображено суму податкового кредиту з ПДВ у складі вартості товарів (за наявності податкової накладної, зареєстрованої в ЄРПН) | 644/1 | 631 | 2520,00 |

| 641/ПДВ | 644/1 | 2520,00 | ||

| 4 | Оплачено отримані товари | 631 | 311 | 15120,00 |

| 5 | Передано товари в роздріб | 282 | 281 | 12600,00 |

| 6 | Нараховано торгову націнку | 282 | 285 | 5400,00 |

| Реалізація товарів | ||||

| 7 | Відображено дохід від реалізації товарів (з урахуванням знижки) | 301 | 702 | 30528,00 |

| 8 | Відображено податкові зобов’язання з ПДВ у складі вартості товарів | 702 | 641/ПДВ | 5088,00 |

| 9 | Відображено суму наданої знижки | 285 | 282 | 672,00* |

| 10 | Списано суму реалізованої торгової націнки | 285 | 282 | 8688,00** |

| 11 | Відображено собівартість реалізованих товарів | 902 | 282 | 21840,00*** |

| 12 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 25440,00 | |

| — собівартість реалізованих товарів | 791 | 902 | 21840,00 | |

| Залишок товарів на кінець місяця | ||||

| 13 | Продажна вартість | 282 | — | 12480,00 |

| Торгова націнка | — | 285 | 3744,00 | |

| * Ця сума відображена окремим рядком, щоб показати розмір знижки. На практиці, зазвичай, знижку окремо на рахунках бухгалтерського обліку не відображають, а списують у загальній сумі реалізованої торгової націнки. ** Суму торгової націнки, що відноситься до реалізованих товарів, розраховуємо таким чином: 1) визначаємо середній відсоток торгової націнки: (7704,00 грн. + 5400,00 грн.) : (25680,00 грн. + + 18000,00 грн.) х 100 % = 30 %; 2) визначаємо суму реалізованої торгової націнки: (30528,00 грн. + 672,00 грн.) х 30 % : 100 % = 9360,00 грн. Оскільки сума знижки вже відображена в рядку 9 таблиці, у рядку 10 зазначаємо різницю: 9360,00 грн. - 672,00 грн. = 8688,00 грн. *** Собівартість реалізованих товарів визначаємо як різницю між продажною вартістю реалізованих товарів (без урахування знижки) і торговою націнкою, що відноситься до реалізованих товарів: 31200,00 грн. - 9360,00 грн. = 21840,00 грн. | ||||

Отже, ми розглянули порядок реалізації ТМЦ за грошові кошти в національній валюті. Проте свою порцію нюансів має й облік запасів, реалізованих за іноземну валюту.

Давайте розберемося і з ними у наступному підрозділі.

4.4. Продаж запасів за іноземну валюту

Бухгалтерський облік

У бухгалтерському обліку при реалізації запасів на експорт, як і при їх реалізації вітчизняним контрагентам, у підприємства виникає дохід. Він визнається за загальними правилами, тобто при дотриманні всіх умов, установлених п. 8 П(С)БО 15 (зазвичай, на дату відвантаження). Суми попередніх оплат, що надійшли від покупців, доходом не визнають (п.п. 6.3 П(С)БО 15).

Однак з огляду на те, що дохід підприємство отримує в іноземній валюті, йому також слід ураховувати норми «валютного» П(С)БО 21. Облікові особливості при реалізації за інвалюту залежать від того, яка подія була першою — відвантаження запасів чи оплата їх вартості. Розглянемо можливі варіанти.

1. Перша подія — відвантаження запасів. У цьому випадку керуємося п. 5 П(С)БО 21. Він свідчить, що дохід перераховують у валюту звітності за курсом НБУ на початок дня дати здійснення операції* (дати визнання активів, зобов’язань, власного капіталу, доходів і витрат). Тобто

* Нагадаємо: нині курс НБУ протягом дня не змінюється (п. 6 Положення № 496).

дохід від реалізації запасів на експорт визначається за курсом НБУ на дату їх відвантаження

Дебіторська заборгованість покупця, що при цьому виникла, вважається монетарною, оскільки підлягає погашенню грошима. Отже, на дату балансу і на дату здійснення господарської операції (тобто на дату погашення заборгованості)** за нею потрібно визначати курсові різниці (п. 8 П(С)БО 21). Детальніше про відображення курсових різниць у бухгалтерському обліку див. у табл. 4.10 на с. 65.

** У межах суми погашення заборгованості або за всією статтею — відповідно до облікової політики підприємства.

2. Перша подія — отримання передоплати. За таких обставин суму доходу від реалізації запасів на експорт відображають з урахуванням абзацу другого п. 6 П(С)БО 21. Так, він вимагає суму авансу перераховувати в національну валюту за курсом НБУ на початок дня дати його надходження. Оскільки доходи ми відображаємо в обліку на дату переходу ризиків і вигід, пов’язаних з правом власності на ТМЦ, валютний курс, що діяв на дату отримання авансу, необхідно запам’ятати і врахувати при визначенні доходу в момент відвантаження таких запасів.

Кредиторська заборгованість перед покупцем, що виникла після надходження передоплати, є немонетарною, оскільки підлягає погашенню не грошима, а ТМЦ. Тому курсові різниці за нею не розраховують ані на дату балансу, ані на дату погашення.

3. Надходження інвалютного авансу частинами. Мається на увазі ситуація, коли підприємство частинами отримує інвалютний аванс і, у свою чергу, частинами відвантажує покупцеві ТМЦ. У цьому випадку дохід від реалізації запасів визначають за сумою авансових платежів, перерахованих за курсом НБУ виходячи з послідовності їх отримання (абзац другий п. 6 П(С)БО 21).

Крім того, на практиці зустрічаються ситуації, коли відвантаження ТМЦ (з передачею права власності) здійснюється лише після часткової передоплати. У такому разі дохід від реалізації запасів на експорт складається з:

— суми, що дорівнює отриманому авансу, перерахованому в гривні за курсом НБУ на дату його отримання (абзац другий п. 6 П(С)БО 21);

— решти вартості експортованих запасів, що визначається за курсом НБУ на дату їх відвантаження (п. 5 П(С)БО 21).

Як ми сказали вище, монетарна заборгованість підлягає перерахунку на дату балансу і на дату погашення. При цьому виникають курсові різниці. Як їх відобразити в обліку, розповість табл. 4.10 (див. с. 65).

Таблиця 4.10. Курсові різниці при реалізації запасів за інвалюту

| Ситуація | Вид курсової різниці при експорті | Критерії визначення | На якому субрахунку обліковувати |

| Перша подія — відвантаження запасів | Додатна | Курс НБУ на дату балансу або дату погашення заборгованості вище за курс, що діяв на дату відвантаження запасів | Субрахунок 714 «Дохід від операційної курсової різниці» |

| Від’ємна | Курс НБУ на дату балансу або дату погашення заборгованості знизився щодо курсу, який діяв на дату відвантаження запасів | Субрахунок 945 «Втрати від операційної курсової різниці» | |

| Перша подія — отримання передоплати | Курсові різниці не виникають | ||

А що при експорті запасів відбувається в податковому обліку продавця? Давайте розбиратися.

Податковий облік

Податок на прибуток. Як ми говорили вище (див. с. 55), при реалізації товарів на території України жодних коригувань фінрезультату здійснювати не потрібно. З експортом ситуація практично така ж. Єдині, хто вибиваються із цієї досконалої картини, — високодохідники і малодохідники-добровольці, які здійснюють контрольовані операції.

Так, п.п. 140.5.1 ПКУ вимагає збільшувати фінансовий результат податкового (звітного) періоду на суму перевищення ціни, визначеної за принципом «витягнутої руки», над договірною (контрактною) вартістю реалізованих ТМЦ при здійсненні контрольованих операцій у випадках, визначених ст. 39 ПКУ. Ця різниця визначається за підсумками податкового (звітного) року.

ПДВ. Відповідно до п.п. «г» п. 185.1 ПКУ операції з вивезення товарів за межі митної території України є об’єктом обкладення ПДВ. При цьому

обкладають експортні операції за ставкою 0 % (п.п. 195.1.1 ПКУ)

Це означає, що податкові зобов’язання при вивезенні ТМЦ за межі України виникають, але за ставкою 0 %.

Базу оподаткування визначають за загальними правилами, встановленими п. 188.1 ПКУ. Тобто базою обкладення ПДВ є договірна вартість ТМЦ (з урахуванням загальнодержавних податків і зборів), але не нижче ціни їх придбання (якщо ТМЦ отримувалися підприємством) або звичайних цін (якщо ТМЦ підприємство виготовило самостійно)*.

* За винятком товарів, ціни на які підлягають державному регулюванню.

Зазначимо, що раніше податківці наполягали на обкладенні ПДВ суми перевищення мінбази над договірною вартістю за ставкою 20 %. На щастя, здоровий глузд переміг, і вони погодилися з обкладенням різниці між мінбазою й експортною ціною за ставкою 0 %. Таку думку ви можете побачити в листах від 23.12.2016 р. № 40757/7/99-99-15-03-01-17, від 27.11.2017 р. № 2713/ІПК/28-10-01-03-11 і від 05.05.2017 р. № 87/6/99-99-15-03-02-15/ІПК (ср. ).

Примітно, що в разі експорту ТМЦ, операції з постачання яких на митній території України звільнені від обкладення ПДВ на підставі ст. 197 ПКУ, також застосовується ставка 0 % (п. 195.2 ПКУ).

Але! Є експортні операції, за якими нульову ставку не застосовують. Це операції, звільнені від ПДВ іншими розділами ПКУ, операції, що не є об’єктом обкладення ПДВ, а також експортні операції, за якими ПКУ безпосередньо встановлено незастосування ставки 0 %.

Зауважте: товари можуть вважатися такими, що експортуються, тільки в разі, якщо їх вивезення за межі митної території України підтверджене в порядку, визначеному КМУ, митною декларацією, оформленою відповідно до вимог МКУ.

Датою виникнення податкових зобов’язань при експорті товарів є дата оформлення відповідно до законодавства митної декларації, що засвідчує факт перетину митного кордону України (п.п. «б» п. 187.1 ПКУ). Тобто правило першої події при експорті не діє.

Якщо має місце передоплата за товари, що експортуються, то вона не призводить до виникнення податкових зобов’язань з ПДВ (п. 187.11 ПКУ)

На дату виникнення податкових зобов’язань постачальник повинен скласти податкову накладну виходячи з договірної (контрактної) вартості відвантажених на експорт ТМЦ. При цьому в графі «Не підлягає наданню отримувачу (покупцю) з причини» роблять відмітку «Х» і зазначають тип причини «07» — складена на операції з вивезення товарів за межі митної території України. У графі «Отримувач (покупець)» зазначають найменування (П. І. Б.) нерезидента і через кому — країну, в якій він зареєстрований, а в графі «Індивідуальний податковий номер отримувача (покупця)» проставляють умовний ІПН «300000000000». Інші графи такої податкової накладної заповнюються в загальному порядку.

А ось складати податкову накладну на суму перевищення мінбази над договірною вартістю реалізованих на експорт ТМЦ не потрібно (див. консультацію в підкатегорії 101.07 БЗ).

Ближче познайомлять вас із правилами обліку експорту запасів наступні приклади.

Приклад 4.7. Підприємство відвантажило на експорт на адресу покупця-нерезидента матеріали на суму $15000. Митна декларація була оформлена в день відвантаження матеріалів і є повідомлення митного органу про фактичне вивезення ТМЦ цього дня. Вартість послуг митного брокера — 1920,00 грн. (брокер не є платником ПДВ).

Балансова вартість реалізованих матеріалів — 320000,00 грн.

Курс НБУ склав (умовно):

— на 11.06.2018 р. — 25,95 грн./$;

— на 30.06.2018 р. — 26,76 грн./$;

— на 03.07.2018 р. — 26,65 грн./$.

Варіант 1. Перша подія — відвантаження запасів.

Варіант 2. Перша подія — отримання передоплати.

В обліку підприємства зазначені операції відображають таким чином (див. табл. 4.11):

Таблиця 4.11. Облік експорту запасів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, $/грн. | |

| Дт | Кт | |||

| Варіант 1. Перша подія — відвантаження запасів | ||||

| Відвантаження матеріалів (курс НБУ на 11.06.2018 р. — 25,95 грн./$) | ||||

| 1 | Надано митним брокером послуги з декларування ТМЦ | 93 | 685 | 1920,00 |

| 2 | Оплачено послуги митного брокера | 685 | 311 | 1920,00 |

| 3 | Відвантажено матеріали на експорт ($15000 х 25,95 грн./$) | 362* | 712 | $15000 389250,00 |

| * Заборгованість, що виникла, є монетарною, тому за нею повинні визначатися курсові різниці на дату балансу і на дату погашення. | ||||

| 4 | Відображено податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 0 |

| 5 | Списано вартість реалізованих матеріалів | 943 | 201 | 320000,00 |

| 6 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації матеріалів | 712 | 791 | 389250,00 | |

| — собівартість реалізованих матеріалів | 791 | 943 | 320000,00 | |

| — витрати на оплату вартості послуг митного брокера | 791 | 93 | 1920,00 | |

| Відображення курсових різниць на дату балансу (курс НБУ на 30.06.2018 р. — 26,76 грн./$) | ||||

| 7 | Відображено курсову різницю за монетарною заборгованістю нерезидента на дату балансу ($15000 х (26,76 грн./$ - 25,95 грн./$)) | 362 | 714 | 12150,00 |

| 714 | 791 | 12150,00 | ||

| Оплата матеріалів (курс НБУ на 03.07.2018 р. — 26,65 грн./$) | ||||

| 8 | Отримано від нерезидента на розподільчий рахунок кошти в оплату за матеріали ($15000 х 26,65 грн./$) | 316* | 362 | $15000 399750,00 |

| * Надалі 50 % інвалюти, що надійшла на розподільчий рахунок, в обов’язковому порядку мають бути продані, а решта 50 % — зараховані на поточний рахунок підприємства. | ||||

| 9 | Відображено курсову різницю за монетарною заборгованістю на дату її погашення ($15000 х (26,65 грн./$ - 26,76 грн./$)) | 945 | 362 | 1650,00 |

| 791 | 945 | 1650,00 | ||

| Варіант 2. Перша подія — отримання передоплати | ||||

| Отримання передоплати (курс НБУ на 11.06.2018 р. — 25,95 грн./$) | ||||

| 1 | Отримано передоплату за матеріали від нерезидента ($15000 х 25,95 грн./$) | 316 | 681* | $15000 389250,00 |

| * Заборгованість, що виникла, є немонетарною, тому за нею курсові різниці не розраховують ні на дату балансу, ні на дату погашення. | ||||

| Відвантаження матеріалів (курс НБУ на 03.07.2018 р. — 26,65 грн./$) | ||||

| 2 | Надано митним брокером послуги з декларування ТМЦ | 93 | 685 | 1920,00 |

| 3 | Оплачено послуги митного брокера | 685 | 311 | 1920,00 |

| 4 | Відображено доходи від реалізації матеріалів нерезиденту ($15000 х 25,95 грн./$*) | 362 | 712 | $15000 389250,00 |

| * Для визначення доходу від продажу запасів застосовують курс НБУ, що діяв на дату отримання передоплати (абзац другий п. 6 П(С)БО 21). | ||||

| 5 | Відображено податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 0 |

| 6 | Списано вартість реалізованих матеріалів | 943 | 201 | 320000,00 |

| 7 | Здійснено залік заборгованостей | 681 | 362 | $15000 389250,00 |

| 8 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації матеріалів | 712 | 791 | 389250,00 | |

| — собівартість реалізованих матеріалів | 791 | 943 | 320000,00 | |

| — витрати на оплату вартості послуг митного брокера | 791 | 93 | 1920,00 | |

Приклад 4.8. Підприємство відвантажує на експорт товар договірною вартістю $10000. Згідно з домовленістю сторін експортні операції здійснено в такій послідовності:

18.06.2018 р. — отримано на розподільчий рахунок підприємства часткову передоплату за товари в розмірі $7000 (курс НБУ — 26,17 грн./$*);

* Тут і далі — курс умовний.

26.06.2018 р. — відвантажено покупцеві і вивезено за межі митної території України партію товару (оформлено митну декларацію і є повідомлення митного органу про фактичне вивезення товару 26.06.2018 р.) (курс НБУ — 26,70 грн./$);

06.07.2018 р. — отримано на розподільчий рахунок оплату залишку вартості експортованого товару в сумі $3000 (курс НБУ — 26,60 грн./$).

Курс НБУ на 30.06.2018 р. — 26,76 грн./$.

Собівартість реалізованих товарів становить 200000,00 грн. Вартість послуг митного брокера — 1200,00 грн. (у тому числі ПДВ — 200,00 грн.).

Як відобразити зазначені операції в бухгалтерському обліку підприємства, ви побачите в табл. 4.12.

Таблиця 4.12. Експорт запасів з частковою передоплатою

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, $/грн. | |

| Дт | Кт | |||

| Надходження часткової передоплати (курс НБУ на 18.06.2018 р. — 26,17 грн./$) | ||||

| 1 | Надійшла на розподільчий рахунок часткова передоплата від покупця ($7000 х 26,17 грн./$) | 316* | 681 | $7000 183190,00 |

| * Надалі 50 % інвалюти, що надійшла на розподільчий рахунок, в обов’язковому порядку продають, а решту 50 % зараховують на поточний рахунок підприємства. | ||||

| Відвантаження товару (курс НБУ на 26.06.2018 р. — 26,70 грн./$) | ||||

| 2 | Надано послуги з декларування товару митним брокером | 93 | 685 | 1000,00 |

| 3 | Відображено суму податкового кредиту з ПДВ (за наявності податкової накладної, зареєстрованої в ЄРПН) | 644/1 | 685 | 200,00 |

| 641/ПДВ | 644/1 | 200,00 | ||

| 4 | Оплачено послуги митного брокера | 685 | 311 | 1200,00 |

| 5 | Відвантажено товар нерезидентові на експорт (($7000 х 26,17 грн./$)* + ($3000 х 26,70 грн./$)) | 362 | 702 | $10000 263290,00 |

| * Дохід від реалізації товарів, оплачених наперед, визначають за курсом НБУ, що діяв на дату отримання передоплати (абзац другий п. 6 П(С)БО 21). | ||||

| 6 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 0 |

| 7 | Списано собівартість реалізованого товару | 902 | 281 | 200000,00 |

| 8 | Здійснено залік заборгованостей (на суму раніше отриманого авансу) | 681 | 362 | $7000 183190,00 |

| 9 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товару | 702 | 791 | 263290,00 | |

| — собівартість реалізованих товарів | 791 | 902 | 200000,00 | |

| — витрати на оплату вартості послуг митного брокера | 791 | 93 | 1000,00 | |

| Розрахунок курсових різниць на дату балансу (курс НБУ на 30.06.2018 р. — 26,76 грн./$) | ||||

| 10 | На дату балансу відображено курсову різницю за монетарною заборгованістю нерезидента ($3000 х (26,76 грн./$ - 26,70 грн./$)) | 362 | 714 | 180,00 |

| 714 | 791 | 180,00 | ||

| Надходження коштів в оплату решти товару (курс НБУ на 06.07.2018 р. — 26,60 грн./$) | ||||

| 11 | Отримано кошти від нерезидента в оплату за товар ($3000 х 26,60 грн./$) | 316 | 362 | $3000 79800,00 |

| 12 | Відображено курсову різницю за монетарною заборгованістю нерезидента на дату її погашення ($3000 х (26,60 грн./$ - 26,76 грн./$)) | 945 | 362 | 480,00 |

| 791 | 945 | 480,00 | ||

4.5. Безоплатна передача запасів

Якщо запаси надають безоплатно, такі операції в контексті цивільного законодавства розглядаються як дарування і регулюються положеннями ст. 717 — 728 ЦКУ.

Так, за договором дарування одна сторона (дарувальник) передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність (ч. 1 ст. 717 ЦКУ).

Зверніть увагу: згідно з ч. 3 ст. 720 ЦКУ підприємницькі товариства можуть укладати договір дарування між собою, тільки якщо право здійснювати дарування прямо встановлено установчим документом дарувальника.

У разі коли установчі документи не містять такого положення, до них мають бути внесені відповідні зміни

Такий висновок наведений у листі Мін’юсту від 23.02.2004 р. № X-11-19.

Зазначене положення не поширюється на право юридичної особи укладати договір пожертви (ч. 3 ст. 720 ЦКУ). Тобто договір пожертви підприємства можуть укладати без спеціальної вказівки на це в установчих документах. У зв’язку із цим важливо розуміти, чим договір пожертви відрізняється від договору дарування.

Згідно з ч. 1 ст. 729 ЦКУ пожертвою вважається дарування нерухомих і рухомих речей, зокрема грошей та цінних паперів, фізичним або юридичним особам, державі Україна, територіальній громаді для досягнення ними певної, наперед обумовленої мети.

Таким чином, основною відмінністю пожертви є цільове використання отриманих активів. Тоді як умови договору дарування щодо цього не такі категоричні, тобто дарунок може бути використаний особою, яка його отримала, на власний розсуд. Детальніше з юридичною стороною договорів дарування і пожертви ви можете ознайомитися в спецвипуску «Податки та бухгалтерський облік», 2018, № 24, с. 3.

Розібравшись із поняттями, перейдемо до не менш значущих питань — порядку бухгалтерського і податкового обліку безоплатної передачі запасів.

Бухгалтерський облік

При безоплатному наданні запасів дарувальник списує їх з балансу. При цьому витрати, пов’язані зі здійсненням такої операції, відображають за дебетом субрахунку 949. Дохід же в такій ситуації не відображають, оскільки не дотримуються критерії його визнання, встановлені п. 5 П(С)БО 15: немає ні збільшення активу, ні зменшення зобов’язання.

Крім того, дарувальник при безоплатній передачі ТМЦ повинен нарахувати податкові зобов’язання з ПДВ згідно з п. 188.1 ПКУ (див. с. 70). Це нарахування в бухобліку відображають проводкою: Дт 949 — Кт 641/ПДВ.

Окремо зупинимося на МШП, які обліковуються на рахунку 22. Річ у тому, що вартість таких об’єктів при передачі в експлуатацію виключають зі складу активів (списують з балансу). А надалі здійснюється тільки оперативний кількісний облік МШП за місцями експлуатації та відповідними особами протягом строку їх фактичного використання (п. 23 П(С)БО 9). Якщо підприємство безоплатно передає МШП, йому потрібно спочатку вивести їх зі своєї експлуатації: Дт 22 — Кт 719. І тільки тоді МШП списують з балансу проводкою: Дт 949 — Кт 22.

Вибуття запасів унаслідок їх безоплатної передачі оформляють накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) або товарно-транспортною накладною відповідної форми (п. 3.14 Методрекомендацій № 2).

Податковий облік

Податок на прибуток. Тут потрібно виходити з того, ким є платник податків — високодохідником чи малодохідником. Так, згідно з п.п. 134.1.1 ПКУ підприємства-малодохідники, які не побажали визначати встановлені розд. ІІІ ПКУ різниці, об’єкт обкладення податком на прибуток визначають виключно на підставі бухгалтерського фінрезультату до оподаткування. Таким чином, безоплатна передача запасів у таких суб’єктів господарювання «зіграє» у зменшення об’єкта оподаткування через нарахування в бухобліку витрат від списання собівартості безоплатно переданих ТМЦ (див. вище).

Інакше відбувається у високодохідників і малодохідників-добровольців. Їм-то визначення податковоприбуткових різниць не уникнути. А вони при передачі ТМЦ у дарунок можуть бути. Коли — «знає» п. 140.5 ПКУ.

Так, високодохідникам і малодохідникам-добровольцям належить збільшити фінансовий результат податкового (звітного) періоду на:

1) вартість безоплатно наданих ТМЦ особам, які не є платниками податку на прибуток (окрім фізосіб*), і платникам цього податку за ставкою 0 % відповідно до п. 44 підрозд. 4 розд. ХХ ПКУ (п.п. 140.5.10 цього Кодексу). Вважаємо, що в цьому випадку необхідно орієнтуватися на балансову вартість ТМЦ, списану до бухгалтерських витрат.

* На нашу думку, цей виняток стосується безоплатних передач усім фізичним особам, включаючи фізосіб-підприємців.

Згадана норма не поширюється на безоплатне надання ТМЦ неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій. Для таких випадків діють особливі правила (див. нижче);

2) вартість ТМЦ, безоплатно переданих протягом звітного (податкового) року неприбутковим організаціям, унесеним до Реєстру неприбуткових установ та організацій на дату такої передачі** в розмірі, що перевищує 4 % оподатковуваного прибутку попереднього звітного року (п.п. 140.5.9 ПКУ).

** Окрім неприбуткової організації, що є об’єднанням страховиків, якщо участь страховика в такому об’єднанні є умовою здійснення його діяльності відповідно до закону, і неприбуткових організацій, до яких застосовуються положення п.п. 140.5.14 ПКУ.

Водночас абзацом другим п. 33 підрозд. 4 розд. ХХ ПКУ встановлено виняток із цієї норми. Так, на період проведення АТО дозволено не здійснювати зазначене коригування в разі безоплатної передачі військовим формуванням, наведеним у цьому абзаці, спеціальних засобів індивідуального захисту, технічних засобів спостереження, ліків, продуктів харчування, засобів особистої гігієни та інших подібних активів з Переліку № 758 на потреби АТО;

3) вартість ТМЦ, безоплатно переданих протягом звітного (податкового) року суб’єктам сфери фізкультури та спорту***, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, на дату такої передачі ТМЦ у розмірі, що перевищує 8 % оподатковуваного прибутку попереднього звітного року (п.п. 140.5.14 ПКУ).

*** До таких суб’єктів ПКУ відносить дитячо-юнацькі спортивні школи, центри олімпійської підготовки, школи вищої спортивної майстерності, центри фізичної культури та спорту інвалідів, спортивні федерації з олімпійських видів спорту.

Якщо безоплатне надання запасів не підпадає ні під один з наведених вище випадків, то з коригуваннями морочитися не доведеться.

ПДВ. Перше, що потрібно зазначити, — безоплатна передача товарів для цілей ПДВ вважається їх постачанням. На це прямо вказує п.п. 14.1.191 ПКУ. При цьому така операція є об’єктом обкладення ПДВ (п. 185.1 ПКУ). Отже,

на дату безоплатної передачі запасів платник повинен нарахувати податкові зобов’язання із цього податку

Базу оподаткування в цьому випадку визначають за загальними правилами, встановленими п. 188.1 ПКУ, а саме: виходячи з договірної вартості, але не нижче ціни придбання таких ТМЦ або звичайної ціни (у разі самостійного виготовлення запасів).

Оскільки при безоплатній передачі договірна вартість дорівнює нулю, податкові зобов’язання слід нараховувати виходячи з мінбази.

За такою операцією платник ПДВ складає дві податкові накладні****:

**** Детальніше про їх складання читайте в «Податки та бухгалтерський облік», 2017, № 78, с. 31 і 34.

1) «звичайну» — на суму, розраховану виходячи з фактичної (нульової) ціни постачання (на покупця);

2) з типом причини «15» — на суму, розраховану виходячи з мінбази (на себе).

Обидві податкові накладні необхідно зареєструвати в ЄРПН.

Крім того, підприємство вельми справедливо може поставити запитання: а чи необхідно в разі безоплатного надання ТМЦ нараховувати «компенсуючі» податкові зобов’язання з ПДВ? Одразу скажемо: думка податківців щодо цього дуже мінлива. Довгий час вони наполягали на нарахуванні таких податкових зобов’язань, дивлячись на негосподарське використання безоплатно переданих активів на підставі п. 198.5 ПКУ.

Утім, у 2016 році вони змінили свою позицію й говорили вже про ненарахування подвійних податкових зобов’язань (див., зокрема, листи ДФСУ від 05.09.2016 р. № 19171/6/99-99-15-03-02-15 і від 13.09.2016 р. № 19830/6/99-95-42-01-15). Але потім у листі ДФСУ від 12.01.2017 р. № 408/6/99-99-15-03-02-15 знову «проскочила» фіскальна думка.

На сьогодні можна сказати про те, що податківці зупинилися на нефіскальній позиції. Про це свідчить їх роз’яснення, наведене в підкатегорії 101.06 БЗ. У ньому зазначено, що при безоплатних передачах «компенсуючі» податкові зобов’язання на підставі п. 198.5 ПКУ нараховувати не потрібно. Те ж саме фіскали повторюють у численних індивідуальних податкових консультаціях (див., зокрема, листи ДФСУ від 01.02.2018 р. № 407/6/99-99-15-03-02-15/ІПК і від 01.02.2018 р. № 419/6/99-99-15-03-02-15/ІПК). Але, враховуючи мінливість позиції податківців, краще все ж підстрахуватися індивідуальною податковою консультацією.

У разі безоплатної передачі запасів фізособам може виникнути питання про нарахування і сплату ПДФО, ВЗ і ЄСВ. Давайте ж дізнаємося, чи є привід для занепокоєння.

ПДФО і ВЗ. Відповідно до п.п. «е» п.п. 164.2.17 ПКУ до загального місячного (річного) оподатковуваного доходу фізособи включається дохід, отриманий нею як додаткове благо (за винятком випадків, передбачених ст. 165 ПКУ) у вигляді вартості безоплатно отриманих товарів (робіт, послуг), визначеної за правилами звичайної ціни.

Про те, що подарунки, отримані фізичними особами від юросіб і ФОП, оподатковуються як додаткове благо, говорить і п. 174.6 цього ПКУ.

Таким чином, вартість отриманих у дарунок від юрособи ТМЦ включається до загального місячного оподатковуваного доходу фізособи й обкладається ПДФО за ставкою 18 % і ВЗ* за ставкою 1,5 %.

* Нагадаємо: загальний місячний (річний) оподатковуваний дохід є об’єктом обкладення ВЗ на підставі п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ.

Але із цього правила є виняток. Він установлений п.п. 165.1.39 ПКУ. Відповідно до цього підпункту до оподатковуваного доходу фізособи не потрапляє вартість негрошових дарунків у сумі, що не перевищує 25 % однієї мінзар- плати (у розрахунку на місяць), встановленої на 1 січня звітного податкового року. Таким чином, у 2018 році підприємство має право не включати до оподатковуваного доходу фізособи вартість негрошових дарунків (у тому числі запасів), якщо вона у розрахунку на місяць не перевищить 930,75 грн.

Причому зверніть увагу: для цілей оподаткування вартість подарованих ТМЦ визначають за звичайними цінами (див. п.п. 14.1.71 ПКУ).

А якщо вартість безоплатно переданих запасів перевищує неоподатковувану суму

Раніше податківці роз’яснювали, що під оподаткування потрапить «перевищуюча» різниця (див. листи ДФСУ від 24.02.2017 р. № 2985/5/99-99-13-02-03-16 і від 14.12.2016 р. № 21695/5/99-99-13-02-03-16). Проте останнім часом їх думка, схоже, змінилася (див. листи ДФСУ від 03.03.2018 р. № 865/6/99-99-13-02-03-15/ІПК і від 02.02.2018 р. № 439/6/99-99-13-02-03-15/ІПК). Тепер фіскали наполягають на такому: якщо вартість дарунків перевищує граничний розмір, то вся їх вартість обкладається ПДФО і ВЗ як додаткове благо. У зв’язку із цим, перш ніж роздавати фізособам дорогі подарунки, рекомендуємо вам отримати індивідуальну податкову консультацію із цього питання.

Також зауважте: оскільки дохід надається в негрошовій формі, для визначення бази обкладення ПДФО необхідно застосовувати «натуральний» коефіцієнт (п. 164.5, п.п. 164.2.17 ПКУ). При ставці ПДФО 18 % він становить 1,219512.

А ось ВЗ це не стосується. Як ми вже говорили, фіскали проти застосування будь-якого «натурального» коефіцієнта до бази обкладення ВЗ. Тому в разі отримання негрошового доходу ВЗ необхідно розраховувати від «чистої» вартості виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультації в підкатегоріях 103.25 і 132.05 БЗ).

У розділі І Податкового розрахунку за формою № 1ДФ не оподатковуваний на підставі п.п. 165.1.39 ПКУ негрошовий дарунок показують з ознакою доходу «160», а вартість оподатковуваного негрошового дарунка з урахуванням «натурального» коефіцієнта — з ознакою доходу «126». У розділі ж II цього розрахунку за рядком «Військовий збір» відображають як оподатковувані, так і неоподатковувані ВЗ доходи, які були нараховані (виплачені, надані) фізособам у звітному кварталі.

Але майте на увазі: усе це стосується тільки того випадку, коли ТМЦ передаються конкретним особам, яких можна персоніфікувати. Якщо ж об’єктивна можливість персоніфікувати одержувачів доходу відсутня (наприклад, як це найчастіше буває при рекламних роздачах товарів*), про утримання ПДФО і ВЗ мови бути не може. Погоджуються із цим і податківці (див., зокрема, роз’яснення з підкатегорії 103.23 БЗ).

* Більше про це див. у «Податки та бухгалтерський облік», 2018, № 24, с. 57.

Зазначимо також, що підприємства можуть безоплатно передавати запаси і самозайнятим особам. Чи потрібно в цьому випадку підприємству-дарувальнику утримувати й перераховувати до бюджету ПДФО і ВЗ? На щастя, у загальному випадку цього робити не доведеться. Для цього підприємству достатньо отримати копію документа, що підтверджує реєстрацію фізособи як суб’єкта підприємницької діяльності / копію довідки про взяття на облік як фізособи, що здійснює незалежну професійну діяльність (пп. 177.8 і 178.5 ПКУ, роз’яснення з підкатегорій 132.05 і 132.02 БЗ). Але не забудьте відобразити отримуваний самозайнятою особою дохід у формі № 1ДФ з ознакою «157».

Якщо ж копії згаданих документів надані не будуть, у хід підуть стандартні правила для звичайних фізосіб, про які ви могли прочитати вище.

ЄСВ. Тут усе залежатиме від того, є обдаровувана фізособа працівником підприємства-дарувальника чи ні.

Якщо одержувачі дарунків — сторонні особи, які не перебувають з підприємством у трудових відносинах, то на «дарунковий» дохід ЄСВ нараховувати не потрібно. Адже в цьому випадку обдаровувані не потрапляють до кола застрахованих осіб.

Інакше відбувається в разі, якщо підприємство безоплатно передає ТМЦ своїм працівникам. Так, для цілей нарахування ЄСВ дарунки, видані працівникам підприємства, є заробітною платою (п.п. 2.3.2 Інструкції № 5). А отже, нарахування ЄСВ не уникнути (абзац перший п. 1 ч. 1 ст. 7 Закону № 2464). Причому вартість дарунка значення не має.

А тепер розглянемо приклад.

Приклад 4.9. Підприємство в червні 2018 року безоплатно передало іншому суб’єктові господарювання сировину, первісна вартість якої становила 6000,00 грн.

Як у бухгалтерському обліку підприємства відобразити безоплатну передачу запасів, показано в табл. 4.13.

Таблиця 4.13. Облік безоплатної передачі запасів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Передано безоплатно сировину | 949 | 201 | 6000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 949 | 641/ПДВ | 1200,00 |

| 3 | Віднесено на фінансовий результат витрати у зв’язку з безоплатною передачею запасів | 791 | 949 | 7200,00 |

4.6. Передача ТМЦ до статутного капіталу іншого підприємства

Бухгалтерський облік

У бухгалтерському обліку передача запасів до статутного капіталу іншого підприємства вважається придбанням довгострокової фінансової інвестиції в обмін на інші активи. Причому такі інвестиції зазвичай є довгостроковими (придбаваються для отримання доходу протягом часу, що перевищує 1 рік), а отже, обліковуються на рахунку 14 «Довгострокові фінансові інвестиції».

Зазначений рахунок має три субрахунки. На субрахунку 141 відображають інвестиції пов’язаним сторонам за методом участі в капіталі, на субрахунку 142 — інші інвестиції пов’язаним сторонам, а на субрахунку 143 — інвестиції непов’язаним сторонам.

Фінансові інвестиції спочатку оцінюють і відображають у бухобліку за собівартістю. При цьому така собівартість складається із ціни придбання, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбанням фінансової інвестиції (п. 4 П(С)БО 12).

При передачі запасів до статутного капіталу в підприємства-інвестора виникає дохід від реалізації. Його відображають за кредитом субрахунків 701, 702 або 712 (залежно від виду запасів). Одночасно із цим собівартість переданих запасів відображають у складі витрат звітного періоду (дебет субрахунків 901, 902 або 943).

Більше про облік в інвестора внесків до статутного капіталу ви можете дізнатися із спецвипуску «Податки та бухгалтерський облік», 2015, № 77, с. 16.

Податковий облік

Податок на прибуток. З погляду податкового обліку, як і з погляду бухгалтерського, внесення ТМЦ до статутного капіталу іншого підприємства розглядається як їх продаж (п.п. 14.1.202 ПКУ). Отже, у податковоприбутковому обліку діють усі ті ж правила, що й при реалізації запасів (див. с. 55). А вони, нагадаємо, не передбачають розрахунку якихось різниць. А отже, внесення ТМЦ до статутного капіталу підприємства вплине на об’єкт обкладення податком на прибуток тільки через бухгалтерський фінрезультат до оподаткування.

ПДВ. Нагадаємо, що ПКУ будь-які матеріальні і нематеріальні активи визначає як товари (п.п. 14.1.244 ПКУ). Водночас під постачанням товарів п.п. 14.1.191 цього Кодексу розуміє будь-яку передачу права на розпорядження товарами як власник.

З наведених норм ПКУ випливає, що операція із внесення до статутного капіталу іншого підприємства ТМЦ вважається постачанням товарів, адже при здійсненні такого внеску право власності на майно переходить від інвестора до емітента корпоративних прав. При цьому зазначена операція є об’єктом обкладення ПДВ (п.п. «а» п. 185.1 ПКУ). Таким чином, при внесенні ТМЦ до статутного капіталу іншого підприємства в інвестора — платника ПДВ виникають податкові зобов’язання.

Базу обкладення ПДВ у цьому випадку визначають за загальними правилами. Так, базою оподаткування операцій з постачання товарів є їх договірна вартість. У цьому випадку

договірною виступає вартість, погоджена засновниками

Причому згідно з абзацом другим п. 188.1 ПКУ база оподаткування не може бути менше ціни придбання ТМЦ або звичайних цін (у разі передачі самостійно виготовлених ТМЦ).

І пам’ятайте: якщо договірна ціна виявиться нижчою ціни придбання / звичайної ціни, інвестору доведеться виписати дві податкові накладні. Одну (на договірну вартість) — на ім’я емітента, а другу (на суму перевищення мінімальної бази над договірною вартістю) — на своє.

Розглянемо приклад.

Приклад 4.10. Зареєстрований розмір статутного капіталу ТОВ «Парадіз» становить 2100000,00 грн.

Підприємство «Авалон» (інвестор) виступає учасником ТОВ «Парадіз». Його частка в статутному капіталі емітента становить 10 %, тобто 210000,00 грн. Інвестор здійснює внесок до статутного капіталу емітента будівельними матеріалами. Погоджена засновниками вартість таких матеріалів — 210000,00 грн. (у тому числі ПДВ — 35000,00 грн.). Первісна вартість будматеріалів — 180000,00 грн. (без ПДВ).

Відобразимо зазначені операції в обліку підприємства-інвестора (див. табл. 4.14).

Таблиця 4.14. Облік передачі запасів до статутного капіталу

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Передано будматеріали як внесок до статутного капіталу ТОВ «Парадіз» | 377 | 712 | 210000,00 |