7.1. Учет прямых материальных затрат

Для начала разберемся с определением прямых материальных расходов. К ним относят расходы на сырье, основные и вспомогательные материалы, покупные полуфабрикаты, энергию и другие материальные ресурсы, использованные в процессе производства продукции, если они могут быть непосредственно отнесены на конкретный объект расходов. В этом подразделе пойдет речь о том, как учитывать отпуск таких ресурсов в производство и их использование.

Оформляем документы на отпуск и использование запасов

Для оформления отпуска материальных ценностей в производство используют, как правило, формы, утвержденные приказом № 193. Какие это документы и как они применяются, см. в табл. 7.1.

Таблица 7.1. Документы на отпуск запасов

| Наименование документа | Типовая форма | Назначение |

| Лимитно-заборные карты | № М-8 и № М-9 | Используют для оформления отпуска согласно установленным лимитам материалов, которые систематически расходуются при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды |

| Акт-требование на замену (дополнительный отпуск) материалов | № М-10 | Применяют для учета отпуска материалов сверх установленного лимита или при замене материалов. При этом в документах указывают причины такого сверхлимитного отпуска |

| Накладная-требование на отпуск (внутреннее перемещение) материалов | № М-11 | Предназначена для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным за пределами его территории, а также сторонним организациям |

| Карточка складского учета материалов | № М-12 | Используют для учета движения материалов на складе по каждому сорту, виду и размеру. Их используют в отдельных случаях для сокращения количества первичных документов |

Заметьте: исходя из конкретных условий деятельности предприятия оно может, помимо утвержденных, применять самостоятельно разработанные формы первичных учетных документов по движению производственных запасов. Главное условие — самостоятельно разработанные формы должны содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88.

Порядок отпуска запасов со склада (кладовой) цеха участкам, бригадам, на рабочие места устанавливает руководитель соответствующего подразделения по согласованию с главным бухгалтером.

Получать запасы со складов в производство могут только те лица, которые на это уполномочены. Списки таких лиц, а также образцы их подписей должны быть переданы цехами (другими структурными подразделениями) предприятия лицам, осуществляющим отпуск материалов со складов (кладовых). Перечень лиц, которые имеют право получать со складов материалы, согласовывают с главным бухгалтером.

Обратите внимание: кладовщик несет ответственность за отпуск запасов получателю, подпись которого не соответствует ее образцу.

Как правило,

материалы со складов (кладовых) предприятия отпускают в производство (участкам, бригадам, на рабочие места) на основе предварительно установленных лимитов

Их определяют заводские службы планирования с участием соответствующих технических служб и отдела материально-технического снабжения на основе действующих норм расхода материалов и производственной программы подразделений предприятия. При этом учитывают остатки (переходящие запасы) материалов на начало и конец планируемого периода. Установленные лимиты могут корректироваться в связи с изменением условий производства.

Имейте в виду: сверхлимитный отпуск запасов и замена одних видов другими допускаются только с разрешения руководителя предприятия (организации), главного инженера или других уполномоченных лиц. При этом в документах обязательно указываются причины сверхлимитного отпуска.

Для распределения стоимости отпущенных в производство и на другие цели запасов по видам продукции, статьям расходов предприятие может ежемесячно составлять ведомость распределения расхода запасов.

На фактически израсходованные запасы подразделение-получатель составляет акт расхода. В этом акте указывают такие сведения об израсходованных материальных ценностях:

— наименование;

— количество;

— учетную цену и сумму по каждому наименованию;

— номер (шифр) и/или наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и/или наименование затрат;

— количество и сумму по нормам расхода;

— количество и сумму расхода сверх норм и причины отклонения от норм;

— количество изготовленной продукции либо объемы выполненных работ (при необходимости).

Также в акте дается пояснение перерасхода или экономии по запасам.

Указанный документ является основанием для списания запасов с подотчета соответствующего подразделения предприятия и отнесения их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материальные ценности).

Методы контроля за использованием запасов

Использование запасов при производстве продукции должно находиться под пристальным вниманием ответственных лиц. В частности, их задача — контроль за соблюдением лимитов отпуска запасов для производственных нужд.

Для контроля за использованием сырья, материалов, покупных комплектующих изделий, полуфабрикатов и топлива в производстве и выявления отклонений от норм применяют следующие методы:

1) документирования отклонений от норм;

2) учета раскроя по партиям;

3) инвентарный.

В чем заключается суть каждого из этих методов и как они применяются, рассмотрим в табл. 7.2.

Таблица 7.2. Методы контроля использования запасов

| Цель контроля | Механизм осуществления контроля |

| Метод документирования отклонений от норм | |

| Выявление отклонений, возникших в связи с заменой одного вида материальных ресурсов другим, а также в результате экономии или сверхнормативного отпуска запасов | При отклонении отпуска запасов от норм оформляются специальные (сигнальные) документы: — акт-требование на замену (дополнительный отпуск) материалов (типовая форма № М-10) — при замене и сверхнормативном отпуске запасов*; — накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) — при возврате запасов в связи с экономией |

| * Отпуск по сигнальным документам производится с разрешения руководителя предприятия, главного инженера или других уполномоченных на это лиц. | |

| Метод учета раскроя по партиям* | |

| Выявление отклонений от норм по каждой партии раскраиваемого материала | На каждую раскраиваемую партию материала заводится учетная карточка. В ней, по данным технологических карт раскроя, указывают: — сколько и каких заготовок должно быть получено в результате раскроя той или иной партии материала и нормативное количество отходов; — количество материала, поданного на рабочее место; — количество заготовок (деталей), фактически изготовленных из этой партии; — количество полученных отходов и неиспользованного материала, подлежащего возврату на склад; — исполнителя, а также причины и виновников отклонений от норм. Сопоставляют фактически полученное количество заготовок с нормативным. Затраты материала по нормам при этом рассчитывают умножением количества полученных заготовок на установленную норму расхода материала. Сравнением количества фактически израсходованного материала с расходами по норме определяют экономию или перерасход. Аналогичный контроль осуществляют и в отношении отходов. Для уменьшения количества потерь и усиления контроля целесообразно организовать централизованный раскрой материалов в заготовительных цехах предприятия |

| * Его используют, например, при раскрое листовых сталей, цветных металлов, кожаных, текстильных и других дорогостоящих и дефицитных материалов. Этот метод дает возможность определять отклонения от норм по калькуляционным объектам в момент их возникновения. | |

| Инвентарный метод | |

| Выявление отклонений для каждого вида запасов в разрезе отдельных исполнителей, бригад, участков или цеха в целом за смену, пятидневку, декаду или месяц при помощи инвентаризации путем сопоставления фактического расхода сырья, материалов, покупных комплектующих изделий с нормативным на фактический выпуск | Проводят инвентаризацию неиспользованных запасов, которые находятся в производстве, на начало смены (пятидневки, декады или первое число месяца). Фактический расход запасов за отчетный период определяют исходя из их остатков на начало и конец отчетного периода и данных о поступлении запасов в производство за этот период. Его сопоставляют с нормативным расходом (на количество изготовленной продукции) и определяют отклонения от норм |

Выбор метода контроля за использованием запасов зависит от характера производства, вида материалов, особенностей технологии и прочих производственных факторов.

Учет операций по списанию запасов на производство

Отражение операций по списанию запасов на производство регулирует профильное П(С)БУ 9. Согласно п. 16 этого стандарта при отпуске запасов в производство (а также из производства и при другом выбытии) могут применяться следующие методы оценки*:

* Подробно методы оценки выбытия запасов мы рассматривали в спецвыпуске «Налоги и бухгалтерский учет», 2018, № 50, с. 49.

— идентифицированной себестоимости соответствующей единицы запасов;

— средневзвешенной себестоимости;

— себестоимости первых по времени поступления запасов (ФИФО);

— нормативных затрат.

Для всех единиц запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из приведенных методов оценки их выбытия

При списании запасов в производственную себестоимость попадет также сумма ТЗР, которая была непосредственно отнесена в состав первоначальной стоимости приобретенных материальных ценностей при их оприходовании.

В то же время если ТЗР при оприходовании запасов учитывались общей суммой на отдельном субсчете (т. е. не были включены в первоначальную стоимость запасов), то у них иной порядок отражения в учете. Такие суммы ТЗР согласно п. 9 П(С)БУ 9 подлежат ежемесячному распределению между остатком запасов на конец отчетного месяца и стоимостью выбывших (списанных в производство, реализованных на сторону, безвозмездно переданных и т. п.) запасов.

Сумму ТЗР, подлежащую списанию по отдельным группам запасов, определяют как произведение стоимости выбывших запасов и среднего процента ТЗР:

ТЗРвыб = Звыб х Средн. % ТЗР,

где ТЗРвыб — сумма ТЗР, приходящаяся на выбывшие в отчетном месяце запасы;

Звыб — стоимость выбывших запасов;

Средн. % ТЗР — средний процент ТЗР.

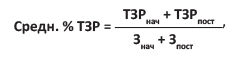

Средний процент ТЗР, в свою очередь, рассчитывают делением суммы ТЗР на начало месяца и ТЗР за отчетный месяц на сумму остатка запасов на начало месяца и запасов, поступивших за отчетный месяц. В виде формулы этот расчет выглядит следующим образом:

где ТЗРнач — остаток ТЗР на начало месяца;

ТЗРпост — сумма ТЗР за отчетный месяц;

Знач — стоимость остатка запасов на начало месяца;

Зпост — стоимость запасов, поступивших за отчетный месяц.

Больше об учете ТЗР см. в «Налоги и бухгалтерский учет», 2018, № 50, с. 77.

В регистрах бухгалтерского учета передачу материальных ценностей в производство и стоимость выполненных для предприятия работ и услуг производственного характера отражают такой корреспонденцией счетов:

— если предприятие использует счета класса 8:

1) Дт 80 (соответствующие субсчета) — Кт 20, 22, 63, 377, 685;

2) Дт 23 (соответствующие субсчета) — Кт 80 (соответствующие субсчета);

— если предприятие не применяет счета класса 8:

Дт 23 (соответствующие субсчета) — Кт 20, 22, 63, 377, 685.

Что касается суммы ТЗР, относящейся к стоимости запасов, отпущенных в производство, то ее списывают на те же счета, в корреспонденции с которыми отражено выбытие соответствующих запасов:

— если предприятие использует счета класса 8:

1) Дт 80 — Кт 20, 22 (субсчета, открытые для учета ТЗР);

2) Дт 23 — Кт 80;

— если предприятие не применяет счета класса 8:

Дт 23 — Кт 20, 22 (субсчета, открытые для учета ТЗР).

Запомните: отпуск запасов в цеховые кладовые рассматривают не как расходы на производство, а как перемещение таких запасов. В связи с этим стоимость запасов, переданных в производство, но не использованных на конец месяца, ежемесячно списывают методом «красное сторно»:

— при использовании счетов класса 8:

1) Дт 80 — Кт 20, 22;

2) Дт 23 — Кт 80;

— при использовании только счетов класса 9: Дт 23 — Кт 20, 22.

Первым числом следующего месяца эту сумму в разрезе наименований материальных расходов снова записывают в поступление цеха (в той же сумме прямой записью).

А вот при передаче полуфабрикатов собственного производства для производства продукции счета класса 8 не используют. Дело в том, что при формировании себестоимости полуфабрикатов расходы на их изготовление уже были сгруппированы на счетах этого класса.

Таким образом, независимо от того, применяет ли предприятие счета класса 8,

полуфабрикаты, переданные в производство, списывают проводкой: Дт 23 — Кт 25 (или субсчет «Производство полуфабрикатов» счета 23)

7.2. Учет отходов производства

Очевидно, что в процессе производства могут образовываться отходы. При этом любые сырьевые отходы подразделяют на:

— нормативные — планируемые предприятием отходы, без которых не обойтись при изготовлении продукции. Количество образования таких отходов предусматривается технологией производства;

— сверхнормативные — отходы, которые превышают установленные нормы и возникают в связи с нарушением технологии производства, требований нормативно-технической документации на производственное оборудование, недостаточной квалификацией рабочих и т. д.

Такое деление отходов необходимо для осуществления контроля за эффективностью использования на предприятии сырья и материалов и недопущения ихищения.

Все отходы делятся на возвратные и безвозвратные. Такая их градация для целей учета имеет огромное значение, ведь на стоимость возвратных отходов уменьшают прямые материальные расходы (п. 12 П(С)БУ 16). Какие же отходы производства можно отнести к возвратным, а какие считаются безвозвратными? Давайте разберемся.

Безвозвратные отходы

Сырье и материалы, которые в процессе производства полностью утратили свои полезные потребительские свойства, в результате чего их нельзя использовать на самом предприятии или реализовать на сторону, считаются безвозвратными отходами (распыл, угар, усушка, улетучивание и др.).

Другими словами,

безвозвратные отходы не признают активами предприятия

Их нужно уничтожать, утилизировать, передавать на переработку специализированным предприятиям или избавляться от них другим путем в зависимости от того, что предписывает делать с тем или иным видом отходов действующее законодательство. Стоимость таких услуг, оказанных сторонними предприятиями, в бухгалтерском учете включают в состав прочих расходов операционной деятельности и отражают на одноименном субсчете 949.

В учете безвозвратные отходы отражают только в количественном выражении и относят на себестоимость изготовленной продукции. В случае если прямое отнесение их стоимости на себестоимость отдельных изделий и заказов осложнено, безвозвратные отходы учитывают общей массой по всей продукции, а распределение их на отдельные изделия осуществляют пропорционально выпущенному количеству продукции.

Возвратные отходы

Возвратные отходы представляют для предприятия определенную ценность и являются активами, которые необходимо приходовать на баланс, учитывать их движение и обоснованно оценивать. От их использования предприятие может получить экономическую выгоду.

К возвратным отходам относятся сырье, материалы, полуфабрикаты и другие материальные ценности, одновременно соответствующие таким признакам (п. 2.13 Методрекомендаций № 2):

1) они образовались в процессе производства продукции (работ, услуг);

2) они полностью или частично утратили потребительские свойства исходного материала (химические и физические);

3) их дальнейшее использование возможно только с повышенными затратами (понижением выхода продукции) или вообще невозможно по прямому назначению.

Примерами отходов производства могут быть стружка, обрубки металла, обрезки ткани и пр.

Не считают возвратными отходами:

— остатки материальных ценностей, которые согласно установленной технологии передают в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг);

— попутная продукция, получаемая в комплексном производстве одновременно с целевым (основным) продуктом в едином технологическом процессе.

Возвратные отходы, переданные на склад, подлежат оценке в зависимости от направления их дальнейшего использования (п. 12 П(С)БУ 16). Так, возвратные отходы, которые:

— планируется реализовать на сторону, оценивают по справедливой стоимости, в качестве которой Минфин предлагает принимать чистую стоимость реализации (п. 2.13 Методрекомендаций № 2);

— будут использоваться на самом предприятии, оценивают по цене возможного использования, т. е. по сниженной цене исходного материального ресурса возвратных отходов (п. 329 Методрекомендаций № 373).

Что касается определения справедливой стоимости, то его находим в п. 4 П(С)БУ 19.

Это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату

При этом применительно к запасам (материалам) справедливой является их восстановительная стоимость, т. е. нынешняя себестоимость приобретения. В свою очередь, под чистой стоимостью реализации понимают ожидаемую цену реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию (п. 4 П(С)БУ 9).

Порядок оценки определяет руководитель предприятия своим приказом. Оценку может осуществлять комиссия из специалистов, компетентных в вопросах цен на рынке отходов, или отдельный специалист.

Свое решение о принятой учетной оценке возвратных отходов комиссия (уполномоченный специалист) оформляет протоколом (решением уполномоченного), составленным в произвольной форме. После утверждения руководителем протокол приобретает силу распорядительного документа. Установленная в нем оценка применяется до утверждения нового протокола.

Оприходование возвратных отходов из производства на материальный склад предприятия оформляют накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11, утвержденная приказом № 193). Поскольку количество отходов непосредственно влияет на величину себестоимости единицы выхода продукции, учет общей величины полученных отходов ведут как в местах их возникновения, так и по конкретным изделиям.

Стоимость возвратных отходов, полученных в процессе производства, необходимо исключить из суммы производственных расходов. Ведь, как мы уже сказали, в состав прямых материальных затрат включается только стоимость запасов, непосредственно израсходованных на изготовление продукции (выполнение работ).

При оприходовании на склад отходы отражают по дебету субсчета 209 «Прочие материалы» в корреспонденции с кредитом соответствующего субсчета счета 23.

В то же время при использовании возвратных отходов для изготовления другой продукции основного производства их можно учитывать на субсчете 201 «Сырье и материалы».

Обратите внимание: если предприятие использует счета класса 8, то здесь возникают некоторые нюансы. Дело в том, что при первоначальном списании сырья и материалов в производство их стоимость была отражена на субсчете 801 «Расходы сырья и материалов». При использовании возвратных отходов в производстве их стоимость снова будет учтена в составе этого элемента расходов. Поэтому возникает ситуация, при которой стоимость отходов будет дважды отражена в оборотах по счету 80. Это, в свою очередь, приведет к искажению учетных данных и, как следствие, к неправильному заполнению раздела ІІІ Отчета о финансовых результатах (Отчета о совокупном доходе) по форме № 2.

Чтобы этого избежать, в момент оприходования возвратных отходов на их стоимость следует откорректировать (уменьшить) оборот по субсчету 801 методом «красное сторно»: Дт 801 — Кт 801. Таким образом будет обеспечено достоверное отражение расходов предприятия отчетного периода по элементам затрат.

Если возвратные отходы будут использоваться для изготовления продукции, то их списывают в производство так же, как сырье и основные материалы. При этом стоимость таких материалов определяют по первоначальной стоимости оприходованных возвратных отходов.

В случае передачи возвратных отходов в другой цех или стороннему предприятию для переработки первоначальная стоимость сырья, полученного после переработки, будет включать в себя стоимость возвратных отходов и сумму расходов на их переработку.

Давайте рассмотрим пример по учету производственных отходов.

Пример 7.1. В отчетном периоде в процессе производства продукции предприятием были получены безвозвратные отходы, которые передаются для утилизации специализированному предприятию. За утилизацию безвозвратных отходов предприятием уплачены денежные средства в размере 1200 грн. (в том числе НДС — 200 грн.). Кроме того, были получены возвратные отходы, которые реализуются сторонней организации. Оценка возвратных отходов произведена исходя из справедливой стоимости, равной 18000 грн. (без учета НДС). Все виды отходов получены в пределах норм, предусмотренных нормативно-технической документацией.

В учете указанные операции отражают следующим образом (см. табл. 7.3):

Таблица 7.3. Учет отходов производства

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Учет возвратных отходов | ||||

| 1 | Оприходованы возвратные отходы по справедливой стоимости | 209 | 23 | 18000,00 |

| 2 | Получена предоплата от сторонней организации за отходы | 311 | 681 | 21600,00 |

| 3 | Начислены налоговые обязательства по НДС | 643 | 641/НДС | 3600,00 |

| 4 | Отгружены отходы сторонней организации, признан доход от реализации | 377 | 712 | 21600,00 |

| 5 | Списаны налоговые обязательства по НДС | 712 | 643 | 3600,00 |

| 6 | Списана себестоимость возвратных отходов | 943 | 209 | 18000,00 |

| 7 | Произведен зачет задолженностей | 681 | 377 | 21600,00 |

| 8 | Отнесены на финансовый результат: | |||

| — доходы от реализации отходов | 712 | 791 | 18000,00 | |

| — себестоимость реализованных отходов | 791 | 943 | 18000,00 | |

| Учет безвозвратных отходов | ||||

| 1 | Перечислена предоплата специализированной организации за утилизацию безвозвратных отходов | 371 | 311 | 1200,00 |

| 2 | Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН* налоговой накладной) | 644/1 | 644 | 200,00 |

| 641/НДС | 644/1 | |||

| 3 | Получены услуги от специализированной организации по утилизации отходов | 949 | 631 | 1000,00 |

| 4 | Списан налоговый кредит по НДС | 644 | 631 | 200,00 |

| 5 | Произведен зачет задолженностей | 631 | 371 | 1200,00 |

| 6 | Отнесены на финансовый результат расходы по утилизации отходов | 791 | 949 | 1000,00 |

| * Единый реестр налоговых накладных. | ||||

7.3. Учет прямых расходов на оплату труда

Расходы на оплату труда являются существенным элементом производственной себестоимости продукции (работ, услуг) на любом предприятии. При этом прямыми расходами на оплату труда считаются заработная плата и другие выплаты рабочим, занятым изготовлением продукции, выполнением работ или предоставлением услуг, если они могут быть непосредственно (на основании первичных документов) отнесены к конкретному объекту расходов.

Фактические расходы на оплату труда, прямо относящиеся на себестоимость продукции, включают в такие статьи калькуляции, как «Основная заработная плата производственных рабочих», «Дополнительная заработная плата производственных рабочих», или в общую статью «Заработная плата производственных рабочих».

Основная заработная плата

Основой для формирования и дифференциации размеров заработной платы является тарифная система оплаты труда. Ее используют для распределения работ в зависимости от их сложности, а работников — в зависимости от квалификации и по разрядам тарифной сетки.

Формами тарифной системы оплаты труда являются:

— повременная (простая повременная, повременно-премиальная) оплата труда и

— сдельная (прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная) оплата труда.

Главным отличием одной формы от другой являются показатели, которые применяют для измерения труда при определении заработной платы

Повременную форму оплаты труда применяют в случае, если в качестве измерителя результатов труда используют количество отработанного времени. В свою очередь, если измерителем результатов труда является количество изготовленной продукции (выполненных работ, предоставленных услуг), то применяют сдельную форму оплаты труда. Рассмотрим подробнее каждую из указанных форм.

Сдельная форма оплаты труда. Сущность такой формы оплаты труда заключается в том, что заработок начисляют работнику по заранее установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы, предоставленной услуги). То есть основным элементом сдельной оплаты труда является сдельная расценка, которую устанавливают на каждую выполняемую работу (операцию) исходя из тарифной ставки, соответствующей разряду работы, и нормы выработки или нормы времени на эту работу.

Применяют сдельную форму оплаты труда в большинстве промышленных предприятий для оплаты труда производственных рабочих, непосредственно занятых изготовлением продукции (работ, услуг). Как правило, сумму заработной платы производственных рабочих при такой форме оплаты труда относят непосредственно в состав производственной себестоимости продукции (работ, услуг) на основании первичных документов. А вот какими документами оформляют учет сдельной формы оплаты труда, расскажем ниже.

Документирование выработки. В зависимости от особенностей работы предприятия в цехах (на участках) для учета выработки продукции и расходов на заработную плату применяют различные варианты учета и формы первичных документов. Основными из них являются:

— рапорт о выработке и приемке работ — применяют в условиях поточно-массового производства на конвейерных линиях с регламентированным ритмом работы и на поточных линиях со свободным ритмом при условии закрепления операций за каждым рабочим. Согласно рапорту осуществляют ежедневный прием выработки бригады (конвейера) в течение отчетного месяца. Расчет заработной платы рабочего (члена бригады) выполняют на оборотной стороне рапорта. Имейте в виду: выработка рабочих (бригады) учитывается и оплачивается только по качественно изготовленным деталям (изделиям), принятым на конечной операции по полной суммарной расценке всех фактически выполненных операций, закрепленных за рабочим (бригадой);

— маршрутный лист (маршрутная карта) — применяют для продукции серийного производства, в котором движение деталей в процессе обработки осуществляется заранее сформированными партиями. Этот документ сопровождает партию деталей в процессе производства по операциям их обработки в цехах. Его выписывают предварительно на партии деталей в соответствии с графиком их запуска в производство, технологическими картами и т. п. Операции в маршрутном листе перечисляются в той же последовательности, в которой они предусмотрены в технологических картах. В нем также указывают количество выданных для работы материалов, деталей, полуфабрикатов.

Каждая партия деталей проходит все операции согласно маршрутному листу. Но в отдельных случаях партию деталей в процессе работы можно распределить на две-три более мелкие партии. На вновь выделенную партию выписывают отдельный (дополнительный) маршрутный лист.

В зависимости от условий работы предприятия совместно с маршрутными листами могут применять рапорты о выработке продукции за смену

Сменный рапорт в этом случае выполняет роль расчетного документа, в который ежедневно из маршрутных листов записывают результаты технической приемки продукции по каждой операции. Его применение позволяет осуществлять оперативный анализ работы каждого рабочего и всего участка в целом в соответствии со сменным производственным заданием;

— ведомость о выработке;

— наряд — применяют на предприятиях с индивидуальным (единичным) и мелкосерийным типами производства для учета выполненных ремонтных работ и отдельных разовых заказов. Выписку нарядов на сдельную работу проводят до ее начала на основе технологических карт или других технических документов и согласно планируемым объемам производства. Производственное задание выдают в виде наряда на сдельную работу на одну смену или на более продолжительный срок. В нем указывают объемы работы и нормы времени на их выполнение.

Наряды на сдельную работу могут быть как индивидуальными (выдаваемыми на одного рабочего), так и коллективными (выдаваемыми на группу (бригаду) рабочих).

Во время выполнения задания в наряде приводят заключение технической приемки работы. Сумму заработка, причитающегося рабочему, подсчитывают путем умножения количества изготовленной продукции (деталей, изделий) на установленную расценку.

С целью сокращения документации и повышения контрольных функций учета можно применять накопительные наряды, которые действуют в течение длительного времени.

Повременная форма оплаты труда. При этой форме оплаты труда заработную плату начисляют за фактически отработанное рабочее время в соответствии с тарифной ставкой (почасовой, дневной, месячной), установленной с учетом квалификации рабочего и характера выполняемых работ.

Такую форму оплаты труда применяют в сочетании с установлением нормированных заданий, нормативов численности и норм обслуживания для соответствующих категорий рабочих. Ее используют, в частности, на участках и видах работ с регламентированным режимом производства, на поточных линиях, на операциях, где нужна особая точность изготовления изделий, в опытных производствах и т. п.

При повременной форме оплаты труда заработок лиц, занятых в производстве, как правило, невозможно прямо отнести к конкретному объекту расходов. В результате такая заработная плата будет относиться к косвенным производственным расходам.

Ее следует учитывать в составе общепроизводственных расходов с последующим распределением между объектами затрат согласно принятой на предприятии базе распределения

Документирование использования рабочего времени. Для этих целей применяют табель учета использования рабочего времени (типовая форма № П-5, утвержденная приказом № 489). Этот документ представляет собой поименный список всех работников цеха (отдела), участка или другого структурного подразделения предприятия с отметкой напротив каждой фамилии об использовании рабочего времени. Табель составляет и заполняет ответственное лицо, которому поручено ведение учета рабочего времени.

Работников включают в табель и исключают из него (в связи с увольнением или внутренним перемещением) на основании приказов о приеме на работу, переводе и увольнении.

Отметки в табеле о причинах неявок на работу или о фактически отработанном времени, о работе в сверхурочное время или других отклонениях от нормальных условий работы производят только на основании должным образом оформленных документов по учету личного состава. К таким документам относятся приказы о направлении в служебную командировку, о предоставлении отпуска, больничные листы и т. д.

В конце месяца после соответствующего оформления табель передают в бухгалтерию.

Учет заработной платы независимо от применяемого на предприятии метода учета затрат на производство и калькулирования себестоимости продукции необходимо вести в разрезе цехов (участков) с выделением затрат по текущим нормам и отклонениям от норм.

Расходами на оплату труда в пределах норм считают плату за фактически выполненную работу в соответствии с установленным на предприятии технологическим процессом, действующими нормами и расценками.

Отклонениями от норм являются оплата дополнительно выполненных операций, не предусмотренных установленным технологическим процессом, а также доплаты к основным сдельным расценкам, вызванные временными отклонениями от нормальных условий производства (например, доплаты за работу сверхурочно).

При расчете и выплате доплат к заработной плате применяют такие документы:

— листок на доплату — в случае осуществления предусмотренных на предприятии доплат;

— наряд на сдельную работу с отличительным знаком (например, с красной полосой по диагонали бланка-наряда) — при оплате дополнительных операций, не предусмотренных установленным технологическим процессом.

В этих документах указывают причины доплат и дополнительных работ, а также фамилии лиц, ответственных за выполнение работ.

Дополнительная заработная плата

Помимо основной заработной платы, работникам может выплачиваться дополнительная зарплата в виде доплат, надбавок, гарантийных и компенсационных выплат, предусмотренных действующим законодательством, а также премий за выполнение производственных заданий и функций.

Дополнительную заработную плату производственным рабочим начисляют на основании таких первичных документов, как приказ (распоряжение) о предоставлении отпуска с соответствующим расчетом, приказ (распоряжение) на доплату за расширение зон обслуживания и т. п.

Дополнительную заработную плату рабочих, занятых в производстве, непосредственно включают в себестоимость соответствующих видов продукции (работ, услуг)

Если же такие выплаты нельзя прямо отнести на себестоимость отдельных видов продукции, их учитывают в составе общепроизводственных расходов с последующим распределением между объектами затрат согласно принятой на предприятии базе.

Учет начисления заработной платы

Информацию о расчетах с персоналом предприятия по оплате труда (по всем видам заработной платы, премиям, пособиям и т. п.), включая расчеты по не полученной персоналом в установленный срок сумме оплаты труда (расчеты с депонентами), обобщают на счете 66 «Расчеты по выплатам работникам».

При начислении заработной платы, а также прочих расходов на оплату труда, которые можно непосредственно отнести к конкретному объекту учета, делают следующие проводки:

— если предприятие использует счета класса 8:

1) Дт 81 (соответствующие субсчета) — Кт 661;

2) Дт 23 (соответствующие субсчета) — Кт 81 (соответствующие субсчета);

— если предприятие не применяет счета класса 8: Дт 23 (соответствующие субсчета) — Кт 661.

Кроме того, в производственную себестоимость включают суммы обеспечений* на оплату отпусков производственных рабочих (резерв отпусков), создаваемых в соответствии с п. 13 П(С)БУ 11.

* О том, какие предприятия обязаны формировать резерв отпусков, см. в спецвыпуске «Налоги и бухгалтерский учет», 2019, № 31, с. 97.

Ежемесячную сумму обеспечения определяют как произведение фактически начисленной работникам заработной платы и коэффициента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда.

Начисление обеспечения на оплату отпусков рабочих, занятых выпуском продукции, осуществляют следующим образом:

— если предприятие использует счета класса 8:

1) Дт 814 — Кт 471;

2) Дт 23 (соответствующие субсчета) — Кт 814;

— если предприятие не применяет счета класса 8: Дт 23 (соответствующие субсчета) — Кт 471.

Предприятия, применяющие счета класса 8, формирование прямых расходов на оплату труда отражают в разрезе таких субсчетов (см. табл. 7.4):

Таблица 7.4. Формирование прямых расходов на оплату труда

| Субсчет счета 81 (дебет) | Кредит субсчетов | Объект отражения |

| 811 «Выплаты по окладам и тарифам» | 661 «Расчеты по заработной плате» | Расходы на выплату основной заработной платы производственных рабочих в соответствии с системой оплаты труда, принятой на предприятии |

| 812 «Премии и поощрения» | Расходы на выплату дополнительной заработной платы (премии, поощрения и т. п.) производственных рабочих в соответствии с системой оплаты труда, принятой на предприятии | |

| 813 «Компенсационные выплаты» | 661 «Расчеты по заработной плате» | Расходы на гарантийные и компенсационные выплаты, в частности на индексацию заработной платы, компенсацию в связи с задержкой выплаты заработной платы и т. п., в порядке и размерах, предусмотренных законодательством |

| 814 «Оплата отпусков» | 471 «Обеспечение выплат отпусков» | Расходы на ежемесячные отчисления на создание обеспечения предстоящих оплат отпусков |

| 661 «Расчеты по заработной плате» | Расходы на оплату отпусков, если обеспечение не создается или сумма отпускных больше его размера | |

| 815 «Оплата прочего неотработанного времени» | 661 «Расчеты по заработной плате» | Расходы на выплаты производственным рабочим предприятия за неотработанное время, предусмотренные законодательством |

| 816 «Прочие расходы на оплату труда» | Другие расходы на оплату труда, признаваемые элементами расходов на оплату труда |

Как мы уже говорили, заработную плату, которую невозможно прямо отнести к конкретному объекту расходов, включают в состав общепроизводственных расходов с последующим распределением. В учете начисление такой зарплаты отражают по дебету счета 91 (вместо счета 23) по соответствующей статье расходов, а именно:

— если предприятие использует счета класса 8:

1) Дт 81 (соответствующие субсчета) — Кт 661, 471;

2) Дт 91 — Кт 81 (соответствующие субсчета);

— если предприятие не применяет счета класса 8: Дт 91 — Кт 661, 471.

7.4. Учет прочих прямых расходов

К прочим прямым расходам относят все производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту затрат, кроме материальных расходов и расходов на оплату труда, которые мы рассмотрели ранее. То есть их перечень достаточно широк. Например, это:

— социальные начисления на заработную плату производственных рабочих;

— плата за аренду земельных и имущественных паев, связанных с производством продукции (работ, услуг);

— амортизация необоротных активов производственного назначения;

— потери от технически неизбежного брака и расходы на его исправление и т. п.

В этом подразделе рассмотрим два элемента этих расходов, занимающих обычно наибольший удельный вес, — отчисления на социальные мероприятия и амортизационные начисления.

Отчисления на социальные мероприятия

Как известно, процесс начисления и выплаты заработной платы приводит к необходимости начисления на нее ЕСВ. База, ставки и порядок начисления ЕСВ установлены Законом № 2464.

В бухгалтерском учете начисления на заработную плату производственных рабочих относят на те же счета учета затрат, на которых отражают начисление самой зарплаты

То есть их либо включают в состав производственной себестоимости продукции (работ, услуг), либо, в случае невозможности прямого отнесения к объекту затрат, относят в состав общепроизводственных расходов с последующим распределением.

При этом в случае прямого отнесения сумм ЕСВ к конкретному объекту затрат делают такие проводки:

— если предприятие использует счета класса 8:

1) Дт 821 — Кт 651;

2) Дт 23 (соответствующие субсчета) — Кт 821;

— если предприятие не применяет счета класса 8: Дт 23 (соответствующие субсчета) — Кт 651.

В случае когда невозможно прямо отнести суммы начисленного ЕСВ к объекту затрат, применяют такую корреспонденцию счетов:

— если предприятие использует счета класса 8:

1) Дт 821 — Кт 651;

2) Дт 91 — Кт 821;

— если предприятие не применяет счета класса 8: Дт 91 — Кт 651.

Суммы отчислений на социальные мероприятия рассчитывают в ведомости, составляемой в произвольной форме. Но учтите: она непременно должна содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88 (ср. ).

Амортизационные начисления

Методологические основы формирования в бухгалтерском учете информации об амортизации основных средств и прочих необоротных материальных активов регулирует П(С)БУ 7, а нематериальных активов — П(С)БУ 8.

Как мы уже сказали, амортизация необоротных материальных и нематериальных активов также входит в состав производственной себестоимости. Главное — определиться с методом начисления амортизации и зафиксировать свой выбор в приказе об учетной политики.

Обратите внимание:

в случае изменения ожидаемого способа получения экономических выгод от использования актива выбранный метод амортизации пересматривают

При этом по новому методу начисление амортизации начинают с месяца, следующего за месяцем принятия решения об изменении метода амортизации.

Какие же методы амортизации можно применять?

Для основных средств и нематериальных активов можно выбрать любой из пяти методов начисления амортизации:

— прямолинейный;

— уменьшения остаточной стоимости;

— ускоренного уменьшения остаточной стоимости;

— кумулятивный;

— производственный.

Начисление амортизации по необоротным (материальным и нематериальным) активам осуществляют ежемесячно и пообъектно.

При этом по основным средствам амортизацию начинают начислять с месяца, следующего за месяцем, в котором такой объект стал пригоден для полезного использования (п. 29 П(С)БУ 7). А прекращают начисление амортизации в месяце, следующем за месяцем выбытия объекта, перевода его на реконструкцию, модернизацию, достройку, дооборудование, консервацию.

Кстати, если по активу, на который начисляют амортизацию, можно определить фактический объем произведенной продукции, то целесообразно применять производственный метод начисления амортизации. Впрочем, это вовсе не обязательное требование. Выбор здесь за предприятием.

Имейте в виду: начисление амортизации в случае применения производственного метода начинают с даты, следующей за датой, на которую объект основных средств стал пригодным для полезного использования, а прекращают с даты, следующей за датой выбытия такого объекта.

Подробнее о начислении амортизации основных средств см. в спецвыпуске «Налоги и бухгалтерский учет», 2017, № 94, с. 34.

Амортизацию нематериальных активов также начисляют ежемесячно:

— начиная с месяца, следующего за месяцем, в котором объект введен в хозяйственный оборот (начал использоваться по назначению). Начисление амортизации при применении производственного метода начинают с даты, следующей за датой ввода объекта нематериального актива в хозяйственный оборот (п. 29 П(С)БУ 8);

— прекращая с месяца, следующего за месяцем выбытия объекта нематериальных активов (п. 30 П(С)БУ 8).

По сути, амортизация на объект начисляется на протяжении всего срока его полезного использования

Но учтите: если в отношении нематериального актива срок полезного использования не определен, то такой объект амортизации не подлежит.

Более подробно об амортизации нематериальных активов см. в спецвыпуске «Налоги и бухгалтерский учет», 2018, № 58, с. 42.

Что касается прочих необоротных материальных активов, то для них предусмотрено два возможных метода начисления амортизации — прямолинейный и производственный.

В то же время амортизация малоценных необоротных материальных активов и библиотечных фондов может также начисляться по «ускоренным» методам (п. 27 П(С)БУ 7):

— в первом месяце использования объекта — в размере 50 % амортизируемой стоимости, и остальных 50 % — в месяце исключения его из активов (списания с баланса) в результате несоответствия критериям признания активом или

— в первом месяце использования объекта в размере 100 % его стоимости.

Предприятие самостоятельно определяет сроки полезного использования необоротных активов. При этом начисление амортизации может осуществляться с учетом минимально допустимых сроков полезного использования основных средств и нематериальных активов, установленных налоговым законодательством (кроме случая применения производственного метода) (п. 26 П(С)БУ 7, п. 26 П(С)БУ 8).

Начисление амортизации необоротных активов за каждый отчетный период производят в ведомости расчета амортизации в пообъектном разрезе.

Сумму амортизации необоротных активов, которые непосредственно участвуют в производстве определенного вида продукции (работ, услуг), прямо включают в состав затрат на производство. При этом делают проводки:

— если предприятие использует счета класса 8:

1) Дт 83 (соответствующие субсчета) — Кт 13 (соответствующие субсчета);

2) Дт 23 (соответствующие субсчета) — Кт 83 (соответствующие субсчета);

— если предприятие не применяет счета класса 8: Дт 23 (соответствующие субсчета) — Кт 13 (соответствующие субсчета).

Однако чаще необоротные активы используют для производства различных видов продукции. В этом случае сумму амортизационных отчислений относят на общепроизводственные расходы соответствующего цеха с последующим распределением по видам продукции пропорционально избранной базе. В таком случае проводки выглядят так:

— если предприятие использует счета класса 8:

1) Дт 83 (соответствующие субсчета) — Кт 13 (соответствующие субсчета);

2) Дт 91 — Кт 83 (соответствующие субсчета);

— если предприятие не применяет счета класса 8: Дт 91 — Кт 13 (соответствующие субсчета).

Напоследок заметим, что поэлементный учет прочих прямых расходов, кроме рассмотренных нами выше, ведут на счете 84 «Прочие операционные расходы». В остальном же их отражение в бухгалтерском учете происходит стандартно. То есть на счете 23 отражают расходы, которые прямо включают в производственную себестоимость продукции (работ, услуг), а на счете 91 — производственные накладные расходы.

7.5. Учет производственных потерь

Под потерями производства понимают:

— потери от брака;

— технологические потери;

— потери от простоев.

При их учете следует помнить, что далеко не всегда они увеличивают себестоимость производимой продукции. Часть из них относится в состав себестоимости реализации готовой продукции или прочих операционных расходов.

В этом подразделе разберемся с тем, как правильно учитывать потери производства.

Потери от брака

Что такое брак в производстве? Определение этого понятия приведено в Инструкции № 291 (счет 24 «Брак в производстве») и в п. 407 Методрекомендаций № 373.

Так, браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы только после дополнительных расходов на исправление.

При этом согласно п. 408 Методрекомендаций № 373 не являются браком:

— продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, если они не соответствуют этим требованиям, но соответствуют стандартам либо техническим условиям на аналогичные продукты или изделия широкого потребления;

— потери от сортности, т. е. от перевода продукции в более низкий сорт по качеству.

Виды брака. В общем случае классифицировать потери от брака по видам можно по различным признакам. Представим в табл. 7.5 разновидности потерь от брака в зависимости от его характера, места выявления и причин возникновения.

Таблица 7.5. Виды производственного брака

| Признак | Вид брака | Характеристика | |

| По месту выявления | Внутренний | Выявлен на производстве до отправки продукции потребителю | |

| Внешний | Выявлен потребителем в процессе сборки, монтажа или в ходе эксплуатации изделия и предъявлен для возмещения убытков | ||

| По характеру дефектов | Исправимый | Изделия, полуфабрикаты, детали, узлы и работы, которые после устранения недостатков могут использоваться по прямому назначению и исправление которых технически возможно и экономически целесообразно | |

| Неисправимый (окончательный) | Изделия, полуфабрикаты, детали, узлы и работы, которые не могут использоваться по прямому назначению и их исправление технически невозможно и экономически нецелесообразно | ||

| По причине возникновения | Технически неизбежный (плановый, нормативный) | Обусловлен спецификой или уровнем развития технологии и организации производства, предусмотрен технической или технологической документацией, возникает в пределах норм, установленных такой документацией, не зависит от вины работников*. Включается в производственную себестоимость в пределах норм | |

| Непредвиденный (случайный, сверхнормативный) | Не планируемый заранее, а возникающий по вине работников предприятия, поставщиков материалов и полуфабрикатов, в силу форс-мажорных обстоятельств или других факторов. Его стоимость не включают в состав производственной себестоимости | ||

| * Технически неизбежные потери в результате брака планируют в литейном, термическом, керамическом, оптическом производствах; в связи с особой технологической сложностью производства авиационной, электронной техники; в связи с повышенными требованиями в отношении надежности эксплуатации в машиностроительной отрасли. | |||

Учет потерь от брака. Предприятия для учета потерь от брака и систематизации сведений о браке устанавливают перечень причин возникновения брака и его виновников, разрабатывают классификаторы дефектов продукции (изделий) с перечнем операций, по которым предусматриваются технологические потери (о них см. на с. 63) и плановый брак. Указанные в классификаторах шифры потерь от брака проставляют в первичных документах, в сопроводительных листах, маршрутных листах, актах (извещениях) о браке и т. п. (п. 415 Методрекомендаций № 373).

Каждый возникший случай брака рассматривает отдел технического контроля предприятия (далее — ОТК). Он выясняет, в частности, причины и вид брака, характер дефектов и виновников случившегося.

На выявленный брак в производстве составляют акт (извещение) о браке по форме, разработанной предприятием. Акт (извещение) о браке выписывают отдельно на брак окончательный и исправимый. Этот документ подписывают контролер ОТК, мастер, начальник цеха и виновное лицо, допустившее брак. В случае если брак произошел по вине другого цеха, акт подписывает представитель цеха-виновника.

На отдельных участках производства с целью оперативного анализа составляют рапорты о забракованной продукции за неделю, декаду, полмесяца. В них указывают суммы причиненного ущерба и виновных лиц.

Заметьте: за порчу материалов, полуфабрикатов и изделий по небрежности с виновного лица удерживают сумму в размере причиненного ущерба, но не выше его среднего месячного заработка (за исключением случаев, когда работник несет ответственность в полном объеме согласно ст. 134 КЗоТ).

Потери от брака независимо от места их выявления относят на расходы цехов-виновников, кроме потерь по вине цехов вспомогательного производства, включаемых в расходы основного производства, в котором они выявлены (п. 427 Методрекомендаций № 373).

Имейте в виду:

потери от технически неизбежного брака включают в себестоимость того вида продукции, по которому выявлен брак

Вместе с тем в индивидуальном и мелкосерийном производствах потери от брака могут быть отнесены на стоимость НЗП при условии, что эти потери относятся к конкретному заказу, выполнение которого еще не завершено (п. 420 Методрекомендаций № 373).

Если бракованные детали и сборочные единицы используют в разных изделиях, потери от такого брака списывают на себестоимость этих изделий пропорционально их количеству в выпуске.

Для учета и обобщения информации о потерях от брака в производстве предназначен счет 24 «Брак в производстве». На этом счете ведут аналитический учет потерь от брака по видам производств, видам бракованной продукции (работ), а также по причинам и виновным лицам.

Потери от брака ежемесячно списывают со счета 24. Это связано с тем, что по требованию п. 419 Методрекомендаций № 373 такие потери включают в расходы того же месяца, в котором был выявлен брак (в том числе по предъявленным претензиям покупателей). Таким образом, на конец месяца сальдо по счету 24 быть не должно.

Покажем учет брака на счете 24 в табл. 7.6.

Таблица 7.6. Отражение информации о потерях от брака на счете 24

| Дебет счета 24 | Кредит счета 24 |

| Здесь показывают: — стоимость неисправимого, окончательного брака; — расходы на исправление брака | Здесь отражают: — суммы, включаемые в расходы на производство как потери от брака; — суммы уменьшения потерь от брака продукции, в частности: а) стоимость отходов от бракованной продукции; б) суммы удержаний с работников, допустивших брак; в) суммы возмещений, полученных от поставщиков недоброкачественных материалов и полуфабрикатов, вызвавших брак продукции |

Имейте в виду: нельзя включать потери от брака в иные статьи калькуляции, нежели статья «Потери от брака». Единственное исключение — если такие потери не выделены предприятием в отдельную статью калькуляции и их нельзя непосредственно отнести к конкретному виду продукции. Тогда их включают в калькуляционную статью «Общепроизводственные расходы» (п.п. 19 п. 394, п. 427 Методрекомендаций № 373, п. 16 приложения 2 к этим Методрекомендациям).

Из существующих разновидностей брака остановимся на особенностях учета внутреннего производственного брака. При этом напомним: в зависимости от причин возникновения такой брак может быть технически неизбежным или непредвиденным (непланируемым). К тому же в рамках каждого из этих видов он может оказаться неисправимым (окончательным) либо исправимым.

Технически неизбежный брак

Брак, возникший по объективным причинам и не зависящий от работников предприятия (т. е. относительно него нет виновного лица), считается технически неизбежным. По сути, он обусловлен спецификой и уровнем развития технологии и организации производства, предусмотрен технической или технологической документацией и возникает в пределах установленных такой документацией норм (п. 412 Методрекомендаций № 373).

Повлиять на размеры технически неизбежного брака можно только путем совершенствования технологии производства. Другими словами, изначально допускается, что какая-то часть изготавливаемых изделий в рамках установленных норм может оказаться бракованной. Такой брак еще называют нормативным. Нормы технически неизбежного брака оговаривают в технической или технологической документации. Эти нормы следует зафиксировать также в соответствующем приказе по предприятию.

В свою очередь, технически неизбежный брак разделяют на исправимый и неисправимый (окончательный)

Для учета и обобщения информации о потерях от брака в производстве предназначен счет 24 «Брак в производстве».

Что касается неисправимого технически неизбежного брака, то потери от него состоят из стоимости окончательно забракованной продукции (изделий, узлов, полуфабрикатов), уменьшенной на ее справедливую стоимость (п. 14 П(С)БУ 16, п. 416 Методрекомендаций № 373).

При этом по дебету счета 24 показывают себестоимость окончательного брака.

Обратите внимание: даже если брак относится к окончательному (неисправимому), он в определенных случаях может принести экономические выгоды предприятию. Например, могут быть получены пригодные для тех или иных целей отходы, материалы и комплектующие, которые впоследствии можно использовать в хозяйственной деятельности предприятия, сдать как вторсырье перерабатывающему предприятию или реализовать на сторону.

Если применение таким отходам нашлось, то их следует оценить. Делается это (п.п. 2.13 Методрекомендаций № 2, п. 329 Методрекомендаций № 373):

— по цене (стоимости) возможного использования — если предприятие планирует использовать их самостоятельно;

— по справедливой стоимости (по чистой стоимости реализации) — в отношении тех отходов, которые планируют реализовывать.

Подробнее об оценке отходов см. в подразделе 7.2 на с. 45.

На стоимость возвратных отходов, полученных от забракованных изделий, нужно уменьшить потери от брака

Если технически неизбежный брак относится к исправимому, то по дебету счета 24 аккумулируют только расходы, связанные с исправлением такого брака. А вот затраты, сформировавшие себестоимость непосредственно самих изделий и полуфабрикатов, которые подвергаются исправлению, продолжают учитывать на счете 23 в составе производственной себестоимости выпускаемой продукции.

Покажем в табл. 7.7 на с. 58 особенности отражения в учете технически неизбежного брака в зависимости от того, подлежит бракованная продукция исправлению или нет.

Таблица 7.7. Особенности учета технически неизбежного брака

| Технически неизбежный внутренний брак | |

| неисправимый (окончательный) | исправимый |

| Дебет счета 24 | |

| В корреспонденции с кредитом счета 23 отражают себестоимость брака, которая состоит из (п. 414 Методрекомендаций № 373): — прямых расходов на изготовление продукции (изделий, узлов, полуфабрикатов), оказавшейся браком; — части расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов*. Такие расходы включают в себестоимость окончательно забракованной продукции в нормативных (плановых) размерах | В корреспонденции с соответствующими субсчетами показывают расходы на исправление технически неизбежного брака, а именно: — затраты сырья, материалов, полуфабрикатов, использованных на устранение дефектов бракованной продукции; — расходы на заработную плату работников, начисленную за операции по исправлению брака; — отчисления на социальное страхование с зарплаты работников, занятых исправлением брака; — часть расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов* |

| * Какие расходы включают в состав общепроизводственных и как их распределяют, см. в разделе 8 на с. 67. | |

| Кредит счета 24 | |

| 1. В корреспонденции с дебетом субсчета 209 отражают оценочную стоимость отходов, полученных от забракованных изделий*. 2. Оставшуюся сумму потерь от технически неизбежного неисправимого брака списывают в конце месяца в состав производственной себестоимости выпускаемой продукции по дебету соответствующего субсчета счета 23** | Расходы на исправление технически неизбежного брака, собранные по дебету счета 24, списывают в состав производственной себестоимости выпускаемой продукции (работ, услуг), т. е. в дебет соответствующего субсчета счета 23** |

| * Предприятия, применяющие счета класса 8, одновременно с этой записью методом «красное сторно» осуществляют корректировку (уменьшение) оборота по субсчету 801 «Расходы сырья и материалов» на стоимость полученных отходов: Дт 801 — Кт 801. ** Потери от внутреннего технически неизбежного (нормативного) брака попадают в производственную себестоимость выпускаемой продукции (работ, услуг) в составе прочих прямых расходов (п. 14 П(С)БУ 16). Причем в себестоимость того вида продукции, по которому выявлен брак. Если предприятие не выделяет потери от брака в отдельную статью калькуляции, ему нужно включить такие затраты в состав общепроизводственных расходов, основываясь на положениях п. 427 Методрекомендаций № 373. При этом в учете делают запись: Дт 91 — Кт 24. | |

Наглядно порядок учета технически неизбежного (нормативного) брака продемонстрируем на примере.

Пример 7.1. На предприятии выявлен технически неизбежный (нормативный) брак.

1. Себестоимость бракованных изделий, которые не подлежат исправлению, составила 1800 грн. В результате разборки бракованных изделий получены отходы (материалы), которые оприходованы по стоимости их возможного использования в сумме 200 грн.

2. Часть забракованной продукции в пределах допустимых норм технически неизбежного брака подлежит исправлению. При этом расходы на исправление брака составили 1764 грн., в том числе:

— материалы — 200 грн.;

— заработная плата — 1200 грн.;

— начисления ЕСВ на заработную плату — 264 грн.;

— общепроизводственные расходы — 100 грн.

Технически неизбежный брак в этом случае учитывают следующим образом (см. табл. 7.8 на с. 59):

Таблица 7.8. Учет технически неизбежного брака

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1. Учет неисправимого (окончательного) брака | ||||

| 1 | Списана фактическая себестоимость технически неизбежного неисправимого брака | 24 | 23 | 1800,00 |

| 2 | Оприходованы по стоимости возможного использования отходы от окончательно забракованной продукции | 209 | 24 | 200,00 |

| 3 | Откорректированы расходы методом «красное сторно» | 801 | 801 | 200,00 |

| 4 | Отнесены в состав производственной себестоимости продукции потери от технически неизбежного неисправимого брака (1800 грн. - 200 грн.) | 23 (91)* | 24 | 1600,00 |

| * Напоминаем: счет 91 используют в том случае, если на предприятии потери от брака не выделены в отдельную статью калькуляции. | ||||

| 2. Учет исправимого брака | ||||

| 1 | Отражены расходы по исправлению внутреннего технически неизбежного брака: | |||

| — переданы материалы для исправления бракованной продукции | 801 | 201 | 200,00 | |

| 24 | 801 | 200,00 | ||

| — начислена заработная плата рабочим, занятым исправлением брака | 811 | 661 | 1200,00 | |

| 24 | 811 | 1200,00 | ||

| — начислен ЕСВ на зарплату рабочих, занятых исправлением брака | 821 | 651 | 264,00 | |

| 24 | 821 | 264,00 | ||

| — списана доля общепроизводственных расходов в состав потерь от брака | 24 | 91* | 100,00 | |

| * Следует отметить, что Инструкцией № 291 не предусмотрена корреспонденция счетов: Дт 24 — Кт 91. Однако чтобы достоверно учесть затраты по исправлению брака и не допустить искажения себестоимости единицы продукции, доля общепроизводственных расходов должна быть отнесена на себестоимость внутреннего исправимого брака. | ||||

| 2 | Включены в производственную себестоимость выпускаемой продукции расходы на исправление технически неизбежного брака | 23 (91) | 24 | 1764,00 |

Непредвиденный внутренний брак

Далеко не всегда все в производстве идет четко «в ногу» с технической документацией. Бывают ситуации, когда забракованной продукции оказалось больше, чем планировалось, либо появился брак, возникновение которого не было заранее предусмотрено технологической документацией. То есть в процесс производства «вклинились» непредвиденные (неожиданные) обстоятельства. Такой брак в производстве и называется непредвиденным (случайным, сверхнормативным) внутренним браком. Как правило, он может возникнуть по одной из следующих причин:

— по вине работников предприятия;

— по вине поставщиков материалов (полуфабрикатов);

— вследствие производственных факторов (например, неточной работы оборудования, гарантийный срок эксплуатации которого истек и нормы брака в отношении которого не пересмотрены);

— вследствие форс-мажорных обстоятельств.

Непредвиденный внутренний брак также разделяют на исправимый и неисправимый

При этом отличительной особенностью учета непредвиденного брака являются два момента:

— здесь, как правило, есть лицо, виновное в возникновении брака;

— сумма потерь от непредвиденного брака не учитывается в производственной себестоимости выпускаемой продукции (п. 11 П(С)БУ 16).

Учитывая вышеуказанные особенности, покажем учет непредвиденных потерь в табл. 7.9.

Таблица 7.9. Особенности учета непредвиденного внутреннего брака

| Непредвиденный внутренний брак | |

| неисправимый (окончательный) | исправимый |

| Дебет счета 24 | |

| Здесь аккумулируют потери от непредвиденного внутреннего неисправимого (окончательного) брака (себестоимость брака) | Показывают только расходы на исправление брака |

| Кредит счета 24 | |

| Сюда включают: 1) стоимость отходов от забракованных изделий (Дт 209 — Кт 24)*; 2) суммы, удерживаемые с виновников брака (Дт 375 — Кт 24); 3) суммы возмещений, подлежащие получению от поставщиков некачественных материалов (полуфабрикатов), повлекших брак продукции (Дт 374 — Кт 24). Оставшуюся сумму списывают: — на себестоимость реализованной продукции проводкой Дт 901 — Кт 24 — если виновник брака отсутствует**; — в состав прочих расходов операционной деятельности проводкой Дт 947 — Кт 24 — если виновник установлен, но сумма не подлежит возмещению, например, вследствие требований КЗоТ | Здесь отражают: 1) суммы, возмещаемые виновными лицами (Дт 375 — Кт 24); 2) суммы, возмещаемые поставщиками некачественных материалов (полуфабрикатов), повлекших брак продукции (Дт 374 — Кт 24). Оставшуюся сумму списывают: — на себестоимость реализованной продукции (Дт 901 — Кт 24) — если виновник брака отсутствует**; — в состав прочих расходов операционной деятельности (Дт 947 — Кт 24) — если виновник установлен, но сумма не подлежит возмещению, например, из-за требований КЗоТ |

| * Одновременно с этим предприятия, использующие счета класса 8, методом «красное сторно» корректируют (уменьшают) обороты по субсчету 801 на стоимость полученных отходов: Дт 801 — Кт 801. ** Сверхнормативные расходы в состав производственной себестоимости не попадают. Такие расходы включают в себестоимость реализованной продукции, работ, услуг (по решению руководителя предприятия) в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения (см. письмо Минфина от 15.04.2005 г. № 31-04220-20-17/6687). | |

С основными положениями, касающимися учета непредвиденного внутреннего брака, разобрались. Закрепим полученную информацию на условных примерах. Начнем с учета непредвиденного окончательного брака.

Пример 7.2. На предприятии выявлен брак продукции, который признан непредвиденным окончательным.

Себестоимость бракованных изделий составила 2400 грн. Сумма «входного» НДС по бракованной продукции, ранее отнесенного в налоговый кредит, — 200 грн.

Стоимость работ сторонней организации по разборке бракованной продукции — 120 грн. (в том числе НДС — 20 грн.). В результате разборки бракованных изделий получены отходы (материалы), которые оприходованы по справедливой стоимости 300 грн.

Вариант 1. Виновное лицо отсутствует.

Вариант 2. Сумма потерь от брака на основании заявления работника, виновного в браке, удержана из его зарплаты.

Указанные операции отражают в учете следующим образом (см. табл. 7.10):

Таблица 7.10. Учет непредвиденного неисправимого брака

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Списана фактическая себестоимость непредвиденного окончательного брака | 24 | 23 | 2400,00 |

| 2 | Начислены налоговые обязательства по НДС по материалам, использованным для изготовления окончательно забракованной продукции, в сумме, равной ранее отраженному налоговому кредиту | 24 | 643/1 | 200,00 |

| 643/1 | 641/НДС | 200,00 | ||

| 3 | Отражены работы по разборке бракованной продукции, предоставленные сторонней организацией | 24 | 631 | 100,00 |

| 4 | Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 631 | 20,00 |

| 641/НДС | 644/1 | 20,00 | ||

| 5 | Отражены «компенсационные» налоговые обязательства по НДС и отнесены на потери от непредвиденного окончательного брака* | 24 | 643/1 | 20,00 |

| 643/1 | 641/НДС | 20,00 | ||

| 6 | Оплачена стоимость работ сторонней организации | 631 | 311 | 120,00 |

| 7 | Оприходованы по справедливой стоимости отходы от бракованной продукции | 209 | 24 | 300,00 |

| 8 | Откорректированы расходы методом «красное сторно» | 801 | 801 | 300,00 |

| * Поскольку непредвиденный окончательный брак не связан с хозяйственной деятельностью предприятия, работы сторонней организации по разборке бракованной продукции не имеют хозяйственной направленности. Поэтому необходимо начислить «компенсационные» налоговые обязательства на основании п.п. «г» п. 198.5 НКУ. | ||||

| Вариант 1 — виновник брака отсутствует | ||||

| 9 | Потери от непредвиденного окончательного брака отнесены в состав себестоимости реализованной готовой продукции как сверхнормативные потери (2400 грн. + 200 грн. + 120 грн. - 300 грн.) | 901 | 24 | 2420,00 |

| 10 | Списаны расходы на финансовый результат | 791 | 901 | 2420,00 |

| Вариант 2 — виновник брака установлен | ||||

| 9 | Отражены в забалансовом учете потери от забракованной продукции до выявления виновника (2400 грн. + 200 грн. + 120 грн. - 300 грн.) | 072 | — | 2420,00 |

| 10 | Уменьшены потери от брака на сумму, возмещаемую виновным лицом | 375 | 24 | 2420,00 |

| 11 | Списана сумма потерь от забракованных изделий с забалансового учета | — | 072 | 2420,00 |

| 12 | Удержана из заработной платы работника по его заявлению возмещаемая сумма потерь от брака | 661 | 375 | 2420,00 |

Пример 7.3. На предприятии выявлен брак продукции, который признан непредвиденным исправимым.

Сумма «входного» НДС по бракованной продукции, ранее отнесенная в налоговый кредит, — 2360 грн.

Расходы на исправление бракованной продукции составили 5132 грн., в том числе:

— материалы — 4000 грн.;

— заработная плата — 600 грн.;

— отчисления ЕСВ с заработной платы — 132 грн.;

— общепроизводственные расходы — 400 грн.

Сумма «входного» НДС, ранее включенная в налоговый кредит, по материалам, использованным для исправления брака, — 800 грн.

Вариант 1. Виновное лицо отсутствует.

Вариант 2. Виновное лицо — работник предприятия частично возмещает расходы на исправление брака в пределах своего среднемесячного заработка. Денежные средства в сумме 5000 грн. внесены работником в кассу предприятия.

Указанные операции отражают на счетах бухгалтерского учета так (см. табл. 7.11):

Таблица 7.11. Учет непредвиденного внутреннего исправимого брака

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Отражены расходы по исправлению внутреннего непредвиденного (сверхнормативного) брака: | |||

| — переданы материалы для исправления бракованной продукции | 801 | 201 | 4000,00 | |

| 24 | 801 | 4000,00 | ||

| — начислена заработная плата рабочим, занятым исправлением брака | 811 | 661 | 600,00 | |

| 24 | 811 | 600,00 | ||

| — начислен ЕСВ на зарплату рабочих, занятых исправлением брака | 821 | 651 | 132,00 | |

| 24 | 821 | 132,00 | ||

| — списана доля общепроизводственных расходов в состав потерь от брака | 24 | 91 | 400,00 | |

| 2 | Начислены «компенсационные» налоговые обязательства по НДС на стоимость материалов, использованных для исправления брака, в сумме, равной ранее отраженному налоговому кредиту* | 24 | 643/1 | 800,00 |

| 643/1 | 641/НДС | 800,00 | ||

| * На сумму «входного» НДС по продукции, которая подлежит исправлению (2360,00 грн.), «компенсационные» налоговые обязательства не начисляют, поскольку после доработки такая продукция поучаствует в хозяйственной деятельности предприятия. | ||||

| Вариант 1 — виновник брака отсутствует | ||||

| 3 | Расходы по исправлению внутреннего непредвиденного (сверхнормативного) брака отнесены в состав себестоимости реализованной продукции (5132,00 грн. + 800,00 грн.) | 901 | 24 | 5932,00 |

| 4 | Списаны расходы на финансовый результат | 791 | 901 | 5932,00 |

| Вариант 2 — виновник брака установлен | ||||

| 3 | Отражена в забалансовом учете сумма потерь, связанных с исправлением забракованной продукции (5132,00 грн. + 800,00 грн.) | 072 | — | 5932,00 |

| 4 | Уменьшены потери от брака на сумму, возмещаемую виновным лицом | 375 | 24 | 5000,00 |

| 5 | Отнесены к прочим операционным расходам расходы по исправлению внутреннего непредвиденного брака за минусом суммы, возмещаемой виновным лицом (5932,00 грн. - 5000,00 грн.) | 947 | 24 | 932,00 |

| 6 | Списана сумма потерь от забракованной продукции с забалансового учета | — | 072 | 5932,00 |

| 7 | Внесена в кассу возмещаемая работником сумма | 301 | 375 | 5000,00 |

| 8 | Списаны расходы на финансовый результат | 791 | 947 | 932,00 |

Технологические потери

Сразу разделим понятия «технологические потери» и «технически неизбежный брак в производстве». Это разные (!) вещи. Их нельзя путать.

Что означает технически неизбежный брак, вы уже знаете (см. с. 57), а вот определение технологических потерь находим в п. 406 Методрекомендаций № 373. Так,

к технологическим потерям относят потери, обусловленные уровнем развития техники, связанные с технологическими процессами изготовления деталей, узлов, изделий

Это потери, связанные с изъятием полуфабрикатов, деталей, узлов и изделий, не соответствующих требованиям нормативно-технической документации, которое возникает в производстве в результате недостаточной управляемости отдельными операциями технологического процесса, связанной с:

— недостаточным знанием физико-химических свойств используемых материалов и изготавливаемых изделий;

— несовершенными технологическим оборудованием и измерительной техникой;

— несоответствием отдельных физико-химических свойств используемых материалов и полуфабрикатов, которые изготавливаются и поставляются по действующей нормативно-технической документации, оптимальным требованиям производства.

Оценку технологических потерь в прямых затратах осуществляют согласно действующим нормативным калькуляциям на начало текущего месяца по таким статьям:

— «Сырье и материалы»;

— «Покупные полуфабрикаты и комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций» (включая операцию, на которой выявлены технологические потери);

— «Основная заработная плата производственных рабочих»;

— «Дополнительная заработная плата производственных рабочих»;

— «Отчисления на социальное страхование».

Общепроизводственные расходы включают по фактическим расходам в общеустановленном порядке их распределения.

Технологические потери не отражают на счете 24.

Учтенные по дебету счета 23 технологические потери ежемесячно полностью относят на себестоимость выпуска продукции

В незавершенном производстве эти потери могут оставаться лишь в том случае, если выпуск этой продукции отсутствует (п. 424 Методрекомендаций № 373), а также при индивидуальном производстве, при условии, что они относятся к определенному, еще не законченному производством заказу.

Независимо от места выявления технологические потери относят на расходы цехов-виновников. Исключение составляют потери, произошедшие по вине цехов вспомогательного производства, которые включают в расходы основного производства, где они выявлены.

Учет затрат в период простоя

Что такое простой? Под ним понимают временное приостановление работы, вызванное отсутствием организационных или технических условий, необходимых для выполнения работы, неотвратимой силой или другими обстоятельствами (ст. 34 КЗоТ).

К сожалению, простой на производственном предприятии — дело не такое уж редкое. Причин для этого может быть множество: форс-мажорные обстоятельства (например, отключение электроэнергии), ошибки при принятии управленческих решений (вследствие чего возникла нехватка сырья или комплектующих), проблемы с финансированием и/или сбытом продукции и т. д.

В зависимости от обстоятельств простой может оказаться непродолжительным (несколько часов/дней) или длительным (несколько месяцев)

Однако в любом случае вначале следует документально зафиксировать простой. Рассмотрим поэтапно порядок действий предприятия в случае простоя.

Этап 1. Фиксируем начало простоя. Поскольку порядок документального оформления простоя действующим законодательством не определен, отталкиваться придется от рекомендаций Минсоцполитики и сложившейся практики.

Итак, о начале простоя* работник должен уведомить собственника или непосредственное руководство (бригадира, мастера, других должностных лиц). Это требование ст. 113 КЗоТ. В то же время порядок такого уведомления законодательно не урегулирован, поэтому предупреждение может быть как устным, так и письменным (докладная записка). Главное, чтобы это было своевременно (см. письмо Минсоцполитики от 04.10.2013 г. № 179/06/186-13).

* Кроме простоя структурного подразделения или всего предприятия.

Как правило, если причины простоя не ясны, то для их установления работодатель создает комиссию. Для этого издается соответствующий приказ (распоряжение). В нем указывают причины создания комиссии, ее состав, задачи (например, установить время начала и место простоя, его причины и обстоятельства, принятые меры по устранению инцидента, продолжительность простоя и материальный ущерб, виновное лицо) и сроки проведения расследования.

Результатом работы комиссии будет оформление акта простоя. Его составляют в произвольной форме. В нем фиксируют: причины остановки работы, дату и время начала простоя, предполагаемую дату его окончания, а также уточняют лиц (подразделения), чья работа приостанов- лена.

Безусловно, если в причине возникновения простоя сомнений нет (допустим, отключили электроэнергию), то созывать специальную комиссию и составлять акт простоя нет необходимости. В таком случае для издания приказа руководителя о простое достаточно только докладной записки ответственного работника о факте отключения электроэнергии и продолжительности приостановления работы.

На основании акта простоя (докладной записки) руководитель предприятия издает приказ (распоряжение) о простое

В нем указывают:

— причину простоя;

— время простоя;

— категории работников, структурные подразделения, которые подпадают под действие простоя. Если простой устанавливается на всем предприятии, этот момент также оговаривают;

— меры по устранению простоя и его последствий, будущие профилактические мероприятия (если это в силах предприятия);

— порядок оплаты времени простоя;

— необходимость присутствия либо отсутствия работников во время простоя на рабочих местах.

Теперь приступаем к расчету некомпенсируемых потерь, к которым приводит временное приостановление производства.

Этап 2. Определяем размер некомпенсируемых потерь. К таким потерям можно отнести, например, стоимость сырья, материалов, топлива и энергии, непродуктивно затраченных в период остановки производства, поломки инструмента, оборудования и пр. Кроме того, предприятие в период простоя, как правило, продолжает нести затраты на содержание производственных и общепроизводственных помещений и т. д.

А следует ли начислять амортизацию производственных и общепроизводственных необоротных активов в период простоя? Обязательно выводить из эксплуатации такие объекты и, соответственно, прекращать начисление амортизации на время простоя действующее законодательство не требует. Это и логично, ведь такие активы продолжают терять свои физические свойства и морально устаревают. Впрочем, решение о выводе/невыводе простаивающих объектов из эксплуатации в каждой конкретной ситуации предприятие может принимать самостоятельно.

Большой удельный вес в потерях от простоя занимают: