Що таке ОП?

Значення терміна «облікова політика» розтлумачує ст. 1 Закону про бухоблік*. Вторить їй п. 3 розд. I НП(С)БО 1 «Загальні вимоги до фінансової звітності». Так, під ОП розуміють сукупність принципів, методів і процедур, що використовуються підприємством для:

* Закон України «Про бухоблік та фінзвітність в Україні» від 16.07.99 р. № 996-XIV.

— ведення бухгалтерського обліку;

— складання та подання фінансової звітності.

Свою ОП підприємство визначає самостійно за погодженням із власником (власниками) або уповноваженим ним органом (посадовою особою) відповідно до установчих документів (ч. 5 ст. 8 Закону про бухоблік).

В ОП фіксують тільки ті принципи оцінки та методи обліку, які передбачають декілька варіантів на вибір підприємства або щодо яких є невизначеність (п. 1.3 Методрекомендацій № 635**). А ось дублювати в обліковій політиці одноваріантні вимоги і норми П(С)БО (коли немає вибору з декількох варіантів) не треба.

** Методрекомендації щодо облікової політики …, затверджені наказом Мінфіну від 27.06.2013 р. № 635.

Адже ігнорувати обов’язкові норми, визначені П(С)БО, підприємство не має права (див. лист Мінфіну від 20.03.2006 р. № 31-34000-20-16/5626). Такі норми діють за замовчуванням як ті, що підлягають безумовному виконанню. Вони є імперативними (тобто обов’язковими) для застосування.

Розкривають обрану ОП шляхом опису (п. 6 розд. IV НП(С)БО 1):

— принципів оцінки статей звітності;

— методів обліку щодо окремих статей звітності.

Орієнтовний перелік елементів, які можуть бути прописані в ОП, наведений в п. 2.1 розд. II Методрекомендацій № 635 (див. «Податки та бухгалтерський облік», 2018, № 102, с. 24).

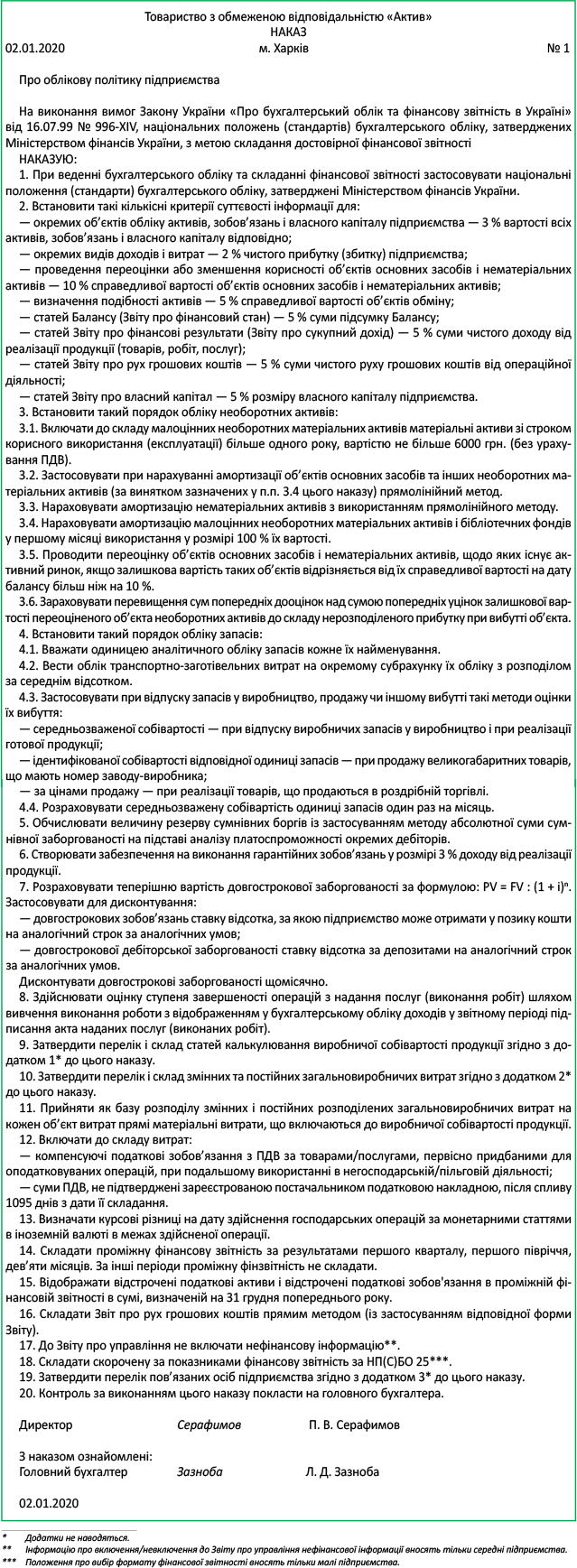

Розроблену підприємством ОП оформляють відповідним організаційно-розпорядчим документом. Як правило, це наказ (розпорядження) керівника підприємства. Зразок наказу про облікову політику.

Встановлюють ОП не на якийсь певний строк, а на тривалий період діяльності підприємства. Оскільки згідно з бухпринципом послідовності обрана підприємством ОП повинна застосовуватися постійно з року в рік. Тому

перевидавати наказ про облікову політику щороку не потрібно

Втім, немає жодних заборон для того, щоб щороку видавати наказ про облікову політику (на підтвердження її незмінності), доповнивши його нововведеними нормами.

Відхилитися від «наміченого курсу» можна тільки у виняткових випадках, прямо обумовлених (ст. 4 Закону про бухоблік):

— НП(С)БО;

— МСФЗ;

— НП(С)БО у держсекторі.

Тобто залежно від того, які бухстандарти застосовує підприємство для складання фінзвітності. Причому зміна ОП має бути обґрунтована і розкрита у фінансовій звітності.

Які саме випадки перегляду ОП передбачені для нацП(С)БОшників?

Коли можна міняти ОП?

Конкретні випадки перегляду ОП регламентовані п. 9 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах». А саме облікову політику можна підкоригувати, якщо:

— змінюються статутні вимоги (тобто внесені зміни у статут, які зачіпають сферу бухгалтерського обліку на підприємстві);

— змінюються вимоги органу, який затверджує П(С)БО. Мова тут про зміни, що вносяться Мінфіном в П(С)БО, які впливають на облікову політику підприємства (тобто припускають варіантність методик обліку і оцінок);

— зміни ОП забезпечать достовірніше відображення подій/госпоперацій у бухобліку і фінансовій звітності підприємства.

Таким чином, перегляд ОП можливий:

1) або коли це пропонує бухнормативка (обов’язкові зміни);

2) або за самостійним рішенням для підвищення інформативності і достовірності фінансової звітності (добровільні зміни).

Змінюють ОП, як правило, з початку звітного року (п. 3.2 Методрекомендацій № 635). Проте можна переглядати свою ОП у будь-який момент протягом звітного року. Звісно, за наявності на те підстав з п. 9 П(С)БО 6 (див. лист Мінфіну від 14.08.2016 р. № 31-11410-07-10/23534).

При цьому на власний розсуд можна:

— або внести зміни і доповнення у вже діючий наказ про облікову політику;

— або викласти наказ у новій редакції, з урахуванням змін і доповнень, що відбулися.

Які наслідки перегляду ОП для бухобліку і фінансової звітності?

За нормами п. 11 П(С)БО 6 ОП застосовують щодо подій та операцій з моменту їх виникнення. Тому

вплив зміни ОП на події та операції минулих періодів у фінзвітності відображають ретроспективно

Тобто шляхом (п. 12 П(С)БО 6):

— коригування сальдо нерозподіленого прибутку на початок звітного року;

— повторного надання порівняльної інформації про попередні звітні періоди.

Як бачимо, перегляд облікової політики впливає не лише на показники поточного і майбутнього періодів, але й на показники минулих звітних періодів. Детальніше див. «Податки та бухгалтерський облік», 2018, № 102, с. 36.

А ось якщо суму коригування нерозподіленого прибутку на початок звітного року достовірно визначити неможливо, застосовують перспективний метод (п. 13 П(С)БО 6). У цьому випадку переглянута ОП поширюється тільки на події та операції, які відбуваються після дати такої зміни.

Зверніть увагу! Якщо розрізнити перегляд ОП від зміни в облікових оцінках неможливо, розглядають і відображають це як зміну облікових оцінок (п. 14 П(С)БО 6). А зміну облікових оцінок завжди показують перспективно.

Які минулорічні події вимагають обов’язкового перегляду ОП?

Формат фінзвітності малих

За вимогами ч. 3 ст. 11 Закону про бухоблік для мікропідприємств, малих підприємств, непідприємницьких товариств і представництв іноземних суб’єктів госпдіяльності (крім МСФЗ-зобов’язаних) встановлюється скорочена за показниками фінансова звітність у складі Балансу та Звіту про фінрезультати. У свою чергу, форми і склад такої скороченої фінзвітності визначені НП(С)БО 25 «Спрощена фінансова звітність». Для малих підприємств (крім єдиноподатників групи 3) і представництв нерезидентів цим стандартом визначена Мала фінзвітність у складі форм № 1-м, № 2-м. А ось для мікропідприємств, єдиноподатників групи 3 і неприбуткових організацій встановлена Мікрофінзвітність за формами № 1-мс, № 2-мс.

Одночасно з цим суб’єктам, які застосовують НП(С)БО 25, надана можливість вибору. Щоправда, прописана вона не в самому Законі про бухоблік, а в профільному НП(С)БО 1, яке стосується складання фінзвітності. Його п. 2 розд. II був підкоригований наказом Мінфіну від 31.05.2019 р. № 226 (чинний з 23.07.2019 р.). Там зараз закріпили, що такі підприємства можуть самостійно визначати доцільність складання фінзвітності за повними формами, наведеними в НП(С)БО 1 (див. «Податки та бухгалтерський облік», 2019, № 81, с. 2). Тим самим, по суті, дозволили «малюкам» самостійно вибирати, яким стандартом керуватися (НП(С)БО 25 чи НП(С)БО 1) і за якою формою фінзвітності (скороченою або повною) їм звітувати. А раз є можливість вибору, то його треба зафіксувати в наказі про ОП. Але, повторимо, вибрати можна тільки між скороченою і повною фінансовою звітністю. Поміняти малі форми на мікро- і навпаки не можна.

Врахуйте! Якщо вже вирішено звітувати за повною формою, тоді в усьому доведеться підкорятися вимогам НП(С)БО 1. Тобто складати проміжну (квартальну) фінансову звітність у складі двох форм, а річну — у складі п’яти форм (п. 1 розд. II НП(С)БО 1, п. 2 Порядку № 419***).

*** Порядок подання фінзвітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Проте, виходячи з вимог п. 2 Порядку № 419, (!) мікропідприємства, неприбуткові організації та єдиноподатники групи 3 все-таки повинні подавати скорочену фінзвітність (за підсумками року). А ось щодо того, яку фінзвітність подавати малим підприємствам, Порядок № 419 не уточнює (як і не зобов’язує їх, скажімо, подавати тільки скорочену звітність). Судячи з усього, зважаючи на надану їм можливість вибору. Тож, як не крути,

малим підприємствам треба визначитися з форматом фінзвітності

Тому в наказі про ОП чітко прописують, яку фінзвітність складає підприємство — скорочену за НП(С)БО 25 або ж повну за НП(С)БО 1.

Бухоблікова доля ПДВ

Після того, як Мінфін наказом від 18.06.2019 р. № 247 скасував Інструкцію № 141**** (див. «Податки та бухгалтерський облік», 2019, № 64, с. 24), платники не на жарт стривожилися: як обліковувати ПДВ? Особливо за ситуації, коли товари/послуги змінюють напрям використання?

**** Інструкція з бухобліку ПДВ, затверджена наказом Мінфіну від 01.07.97 р. № 141 (втратила чинність з 09.08.2019 р.).

На подив, Мінфін зреагував досить оперативно. У листі від 12.09.2019 р. № 35210-07-10/22881 бухрегулятор підтвердив, що у ПДВ-бухобліку кардинально нічого не змінюється. Інструкція № 141 давно втратила свою актуальність. Тому щодо обліку сум ПДВ платники повинні спиратися на правила, встановлені ПКУ, бухстандартами (національними або МСФЗ) та Інструкцією № 291*****.

***** Інструкція про застосування Плану рахунків…, затверджена наказом Мінфіну від 30.11.99 р. № 291.

При цьому, пославшись на п. 1.2 Методрекомендацій № 635, Мінфін нагадав, що підприємства самостійно на підставі національних П(С)БУ або МСФЗ та інших нормативних документів з бухобліку визначають свою ОП, а також зміни до неї. Погоджують ОП тільки з власником (власниками) або уповноваженим ним органом (посадовою особою). Тобто Мінфін порекомендував підприємствам — платникам ПДВ встановити свою облікову політику відносно обліку ПДВ. А в роз’ясненні на офіційному вебсайті (mof.gov.ua) бухрегулятор уточнив, що при необхідності підприємства мають право вводити додаткові субрахунки до синтетичних рахунків.

Які положення із скасованої Інструкції № 141 має сенс прописати в ОП? Це, зокрема, правила про включення до складу витрат:

— нарахованих компенсуючих податкових зобов’язань (ПЗ) за пп. 198.5 і 199.1 ПКУ при використанні товарів/послуг в негосподарській, пільговій і не оподатковуваній ПДВ діяльності (у тому числі при зміні напряму використання);

— сум донарахованих ПЗ за річним перерахунком згідно з п. 199.4 ПКУ зважаючи на участь товарів/послуг у подвійному використанні;

— сум ПДВ, не підтверджених зареєстрованою постачальником податковою накладною, — після спливу граничних 1095 днів.

Хоча, на наш погляд, щоб уникнути суперечок з податківцями в частині відображення витрат, не буде помилкою прописати відповідні ПДВ-правила у своєму внутрішньому положенні з бухгалтерського обліку ПДВ. Але Мінфін, як бачимо, висловився на користь їх включення безпосередньо в розпорядчий документ про ОП підприємства.

Безоплатні роздачі без ПЗ

За твердженнями податківців, якщо вартість безкоштовних рекламних матеріалів (листівок, брошур тощо) включається до вартості продажу готової продукції (товарів, послуг), то окремі ПЗ з ПДВ не виникають (див. «Податки та бухгалтерський облік», 2019, № 54, с. 3). Для цього платникові треба мати калькуляцію ціни одиниці товару/послуги (інший подібний документ, визначений ОП), що враховує у своєму складі вартість рекламних матеріалів (або інші витрати).

По-хорошому ОП жодного стосунку до таких документів не має. Адже вона спрямована на встановлення саме облікових принципів, методів і процедур, які використовуються підприємством для складання і подання фінансової звітності. Облікова політика може встановлювати тільки перелік і склад статей калькулювання саме виробничої собівартості продукції (робіт, послуг).

А ось про калькуляцію ціни (інший подібний документ) достатньо прописати в наказі про організацію бухобліку підприємства, який якраз визначає правила документообігу і технологію обробки облікової інформації.

Але, враховуючи складнощі комунікації з контролерами, краще все-таки цей документ згадати в ОП.

Борги під дисконтуванням

Саме, мабуть, сенсаційне нововведення Мінфіну — наказ від 16.09.2019 р. № 379 // «Податки та бухгалтерський облік», 2019, № 86, с. 22 (набув чинності з 29.10.2019 р.). Ним бухрегулятор змінив П(С)БО 10 «Дебіторська заборгованість» і П(С)БО 11 «Зобов’язання». Тим самим він запустив процес дисконтування абсолютно всіх (!) довгострокових заборгованостей (як дебіторських, так і кредиторських). Тобто на дату балансу будь-які довгострокові заборгованості тепер треба відображати за теперішньою (дисконтованою) вартістю — неважливо, відсоткові вони або безвідсоткові. Подробиці дисконтування див. у «Податки та бухгалтерський облік», 2019, № 102, с. 20 і № 90, с. 2.

Майте на увазі! Ніякої альтернативи щодо оцінки довгострокових боргів ані П(С)БО 10, ані П(С)БО 11 не передбачають. Вибору у підприємства немає — у балансі такі заборгованості показують виключно за теперішньою вартістю. Тому підприємствам, які складають фінзвітність за нацП(С)БО, дисконтування довгострокових боргів тепер не уникнути. МСФЗшники, уточнимо, цю процедуру проробляли і раніше — для них міжнародні стандарти встановлюють свої правила.

Але невизначеність все ж існує. Адже в П(С)БО відсутня методика дисконтування. Тобто

немає чіткого алгоритму розрахунку теперішньої вартості довгострокових заборгованостей

Не врегульовані також питання, як визначати ставку дисконтування та яку кількість періодів брати для розрахунку (рік, квартал, місяць).

Свої підходи має сенс обумовити безпосередньо в наказі про облікову політику. Хоча можна розробити й окреме положення, де описати механізм оцінки довгострокової дебіторської заборгованості і довгострокових зобов’язань.

А тепер конкретно, що, на нашу думку, варто зафіксувати в наказі про ОП:

1) формулу розрахунку теперішньої вартості грошей. Як правило, використовують загальновідому формулу (на неї ж орієнтуються і податківці // див. лист ДФСУ від 18.06.2018 р. № 18311/7/99-99-14-03-03-17):

PV = FV : (1 + i)n,

де PV — теперішня (продисконтована) вартість;

FV — майбутня вартість грошей (сума майбутнього погашення);

і — ставка дисконтування;

n — кількість періодів до дати погашення;

2) порядок визначення ставки дисконтування. Часто на практиці застосовують ринкову ставку відсотка на аналогічний інструмент (подібний за валютою, строком, типом, ставкою відсотка та іншими ознаками), тобто найбільш близьку до умов і виду заборгованості.

Для дисконтування довгострокових зобов’язань доцільно взяти ставку відсотка, за якою підприємство може отримати у позику кошти на аналогічний строк за аналогічних умов. Для оцінки довгострокової дебіторської заборгованості можна, наприклад, орієнтуватися на ставку відсотка за депозитами на аналогічний строк і на аналогічних умовах.

Податківці ж пропонують використовувати середньорічну ставку рефінансування НБУ (officevp.tax.gov.ua/media-ark/news-ark/397032.html // «Податки та бухгалтерський облік», 2019, № 92, с. 27);

3) кількість періодів дисконтування — рік, квартал, місяць. Вибирають такий період, який дозволить без проблем скласти фінансову звітність. На практиці досить поширено дисконтування на щомісячній основі.

Інші зміни ОП

Оплата через LiqPay. При оплаті товару за допомогою платіжних карток (а LiqPay для здійснення оплати використовує саме реквізити платіжних карток) слід керуватися спеціальними правилами визначення ПЗ з ПДВ згідно з п. 187.5 ПКУ.

Але якщо подивитися на сам механізм роботи LiqPay, то ви не побачите формування рахунку (товарного чека) в класичному вигляді. Враховуючи це, можна відстоювати нарахування ПЗ з ПДВ при оплаті через LiqPay за датою відвантаження товару, тобто при передачі його перевізникові або кур’єрові для доставки. При цьому рахунком, про який йдеться в п. 187.5 ПКУ, можна вважати, наприклад, збережені програмним забезпеченням дані про формування саме такого рахунка або сформований QR-код із зашифрованим замовленням. Щоб такі цифрові сліди були рахунком, радимо це прописати в наказі про ОП. Детальніше див. у «Податки та бухгалтерський облік», 2019, № 102, с. 27.

Трудові збори. Разом із стандартними первинними документами проведення зборів трудового колективу не буде зайвим додатково підтвердити такими документами, як план (програма) заходу, кошторис витрат на проведення зборів, звіт про проведення зборів тощо. А ще доцільно прописати в наказі про облікову політику, що витрати на проведення зборів трудового колективу є загальногосподарськими (адміністративними) витратами підприємства (див. «Податки та бухгалтерський облік», 2019, № 38, с. 22).

Різні назви товарів. Надавати придбаним товарам свої найменування — цілком у повноваженнях підприємства. Це не суперечить правилам бухобліку. Головне, щоб закріплені найменування відповідали дійсності та давали змогу однозначно ідентифікувати товар як той самий, що вказаний в документах постачальника.

Фіскали навіть не проти об’єднання в однорідні групи товарів з різними найменуваннями, які підпадають під визначення ідентичних (п.п. 14.1.80 ПКУ) або однорідних (п.п. 14.1.131 ПКУ). Посилаються при цьому вони на п. 7 П(С)БО 9 «Запаси». Але цю можливість податківці радять обумовити в наказі про облікову політику (див. «Податки та бухгалтерський облік», 2019, № 36, с. 4).

Ось такі зміни ОП — 2020. Вони вас не зачіпають? Тоді коригувати нічого не треба — продовжуйте і далі застосовувати свою ОП. Якщо, звичайно, не вирішите змінити її добровільно…

висновки

- Підприємство самостійно визначає свою ОП і затверджує її наказом керівника.

- ПДВ-платникам Мінфін радить встановити свою облікову політику щодо обліку ПДВ.

- Малим підприємствам треба вибрати, за якою формою фінзвітності (скороченою чи повною) вони звітуватимуть.

- Методику визначення теперішньої вартості довгострокової заборгованості доцільно зафіксувати в наказі про ОП.