Что такое УП?

Значение термина «учетная политика» растолковывает ст. 1 Закона о бухучете*. Вторит ей п. 3 разд. I НП(С)БУ 1 «Общие требования к финансовой отчетности». Так, под УП понимают совокупность принципов, методов и процедур, которые используются предприятием для:

* Закон Украины «О бухучете и финотчетности в Украине» от 16.07.99 г. № 996-XIV.

— ведения бухгалтерского учета;

— составления и подачи финансовой отчетности.

Свою УП предприятие определяет самостоятельно по согласованию с собственником (собственниками) или уполномоченным им органом (должностным лицом) в соответствии с учредительными документами (ч. 5 ст. 8 Закона о бухучете).

В УП фиксируют только те принципы оценки и методы учета, которые предусматривают несколько вариантов на выбор предприятия или в отношении которых есть неопределенность (п. 1.3 Методрекомендаций № 635**).

** Методрекомендации по учетной политике…, утвержденные приказом Минфина от 27.06.2013 г. № 635.

А вот дублировать в УП одновариантные требования и нормы П(С)БУ (когда нет выбора из нескольких вариантов) не нужно. Ведь игнорировать обязательные нормы, предписанные П(С)БУ, предприятие не вправе (см. письмо Минфина от 20.03.2006 г. № 31-34000-20-16/5626). Такие нормы действуют по умолчанию как подлежащие безусловному выполнению. Они являются императивными (т. е. обязательными) для применения.

Освещают избранную УП путем описания (п. 6 разд. IV НП(С)БУ 1):

— принципов оценки статей отчетности;

— методов учета относительно отдельных статей отчетности.

Ориентировочный перечень элементов, которые могут быть прописаны в УП, приведен в п. 2.1 разд. II Методрекомендаций № 635 (см. «Налоги и бухгалтерский учет», 2018, № 102, с. 24).

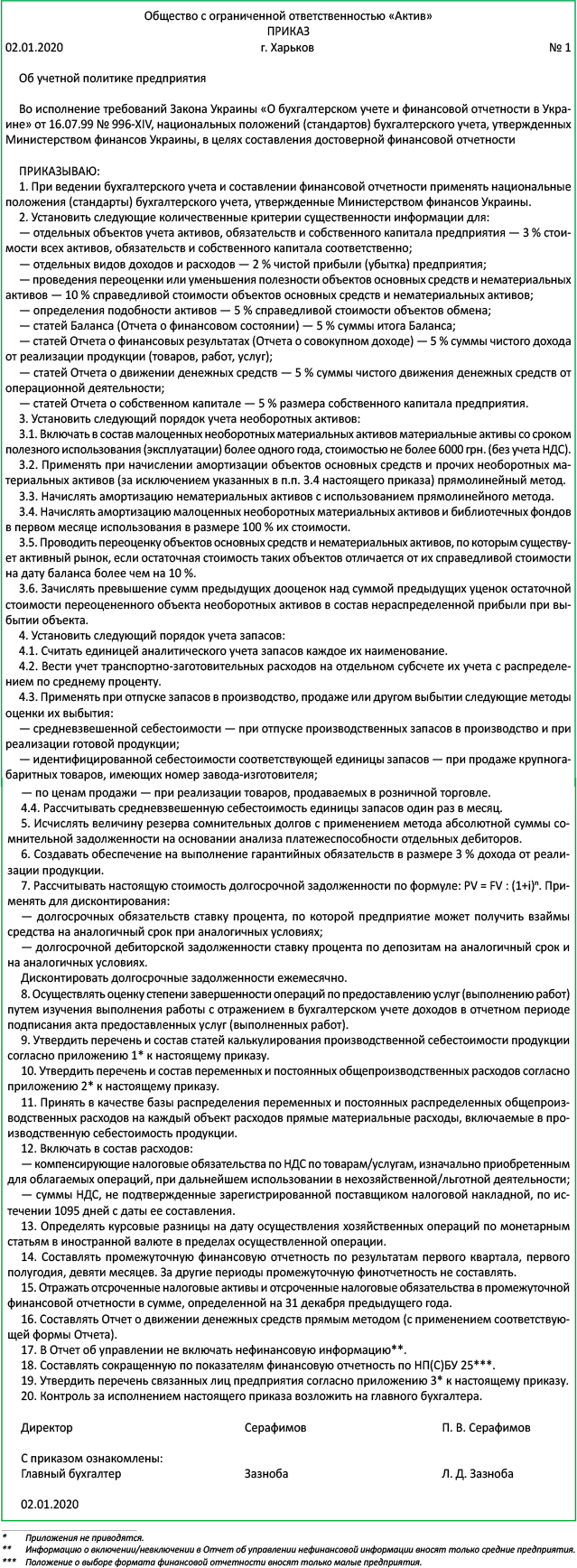

Разработанную предприятием УП оформляют соответствующим организационно-распорядительным документом. Как правило, это приказ (распоряжение) руководителя предприятия. Образец приказа об УП.

Устанавливают УП не на какой-то определенный срок, а на длительный период деятельности предприятия, так как согласно бухпринципу последовательности избранная предприятием УП должна применяться постоянно, из года в год. Поэтому

переиздавать приказ об учетной политике каждый год не нужно

Впрочем, нет никаких запретов для того, чтобы каждый год издавать приказ об учетной политике (в подтверждение ее неизменности), дополнив его нововведенными нормами.

Отклониться от «намеченного курса» можно только в исключительных случаях, прямо оговоренных (ст. 4 Закона о бухучете):

— НП(С)БУ;

— МСФО;

— НП(С)БУ в госсекторе.

То есть в зависимости от того, какие бухстандарты применяет предприятие для составления финотчетности. Причем изменение УП должно быть обосновано и раскрыто в финотчетности.

Какие именно случаи пересмотра УП предусмотрены для нацП(С)БУшников?

Когда можно менять УП?

Конкретные случаи пересмотра УП регламентированы п. 9 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах». В частности, УП можно подкорректировать, если:

— изменяются уставные требования (т. е. внесены изменения в устав, которые затрагивают сферу бухучета на предприятии);

— изменяются требования органа, утверждающего П(С)БУ. Речь здесь идет об изменениях, вносимых Минфином в П(С)БУ, которые влияют на УП предприятия (т. е. предполагают вариантность методик учета и оценок);

— изменения УП обеспечат более достоверное отражение событий/хозопераций в бухучете и финотчетности предприятия.

Выходит, пересмотр УП возможен:

1) или когда это предписывает бухнормативка (обязательные изменения);

2) или по самостоятельному решению для повышения информативности и достоверности финансовой отчетности (добровольные изменения).

Изменяют УП, как правило, с начала отчетного года (п. 3.2 Методрекомендаций № 635). Однако можно пересматривать свою УП в любой момент в течение отчетного года. Естественно, при наличии на то оснований из п. 9 П(С)БУ 6 (см. письмо Минфина от 14.08.2016 г. № 31-11410-07-10/23534).

При этом по своему усмотрению можно:

— либо внести изменения и дополнения в уже действующий приказ об УП;

— либо изложить приказ в новой редакции, с учетом произошедших изменений и дополнений.

Каковы последствия пересмотра УП для бухучета и финансовой отчетности?

По нормам п. 11 П(С)БУ 6 УП применяют к событиям и операциям с момента их возникновения. Поэтому

влияние изменения УП на события и операции прошлых периодов в финансовой отчетности отражают ретроспективно

То есть путем (п. 12 П(С)БУ 6):

— корректировки сальдо нераспределенной прибыли на начало отчетного года;

— повторного предоставления сравнительной информации о предыдущих отчетных периодах.

Как видим, пересмотр УП влияет не только на показатели текущего и будущего периодов, но и на показатели прошлых отчетных периодов. Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2018, № 102, с. 36.

А вот когда сумму корректировки нераспределенной прибыли на начало отчетного года достоверно определить невозможно, применяют перспективный метод (п. 13 П(С)БУ 6). В этом случае пересмотренная УП распространяется только на события и хозяйственные операции, которые происходят после даты такого изменения.

Заметьте! Если различить пересмотр УП от изменения в учетных оценках невозможно, рассматривают и отражают это как изменение учетных оценок (п. 14 П(С)БУ 6). А его всегда показывают перспективно.

Какие прошлогодние события требуют обязательного пересмотра УП?

Формат финотчетности малых

По требованиям ч. 3 ст. 11 Закона о бухучете для микропредприятий, малых предприятий, непредпринимательских обществ и представительств иностранных субъектов хоздеятельности (кроме МСФО-обязанных) устанавливается сокращенная по показателям финансовая отчетность в составе Баланса и Отчета о финрезультатах. В свою очередь, формы и состав такой сокращенной финотчетности определены НП(С)БУ 25 «Упрощенная финансовая отчетность». Для малых предприятий (кроме единоналожников группы 3) и представительств нерезидентов этим стандартом определена Малая финотчетность в составе форм № 1-м, № 2-м. А вот для микропредприятий, единоналожников группы 3 и неприбыльных организаций установлена Микрофинотчетность по формам № 1-мс, № 2-мс.

Одновременно с этим субъектам, применяющим НП(С)БУ 25, дана возможность выбора. Правда, прописана она не в самом Законе о бухучете, а в профильном, касающемся составления финотчетности, НП(С)БУ 1. Его п. 2 разд. II был подкорректирован приказом Минфина от 31.05.2019 г. № 226 (действует с 23.07.2019 г.). Там сейчас закрепили, что такие предприятия могут самостоятельно определять целесообразность составления финотчетности по полным формам, приведенным в НП(С)БУ 1 (см. «Налоги и бухгалтерский учет», 2019, № 81, с. 2). Тем самым, по сути, разрешили «малышам» самостоятельно выбирать, каким стандартом руководствоваться (НП(С)БУ 25 или НП(С)БУ 1) и по какой форме финотчетности (сокращенной или полной) им отчитываться. А раз есть возможность выбора, то его нужно зафиксировать в приказе об УП. Но, повторим, выбрать можно только между сокращенной и полной финотчетностью. Поменять малые формы на микро- и наоборот нельзя.

Учтите! Если уж решено отчитываться по полной форме, тогда во всем придется подчиняться требованиям НП(С)БУ 1. А значит, составлять промежуточную (квартальную) финотчетность в составе двух форм, а годовую — в составе пяти форм (п. 1 разд. II НП(С)БУ 1, п. 2 Порядка № 419***).

*** Порядок подачи финотчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419.

Однако исходя из требований п. 2 Порядка № 419 (!) микропредприятия, неприбыльные организации и единоналожники группы 3 все-таки должны подавать сокращенную финотчетность (по итогам года). А вот то, какую финотчетность подавать малым предприятиям, Порядок № 419 не уточняет (как и не обязывает их, скажем, подавать только сокращенную отчетность). Судя по всему, ввиду предоставленной им возможности выбора. Так что, как ни крути,

малым предприятиям нужно определиться с форматом финансовой отчетности

Поэтому в приказе об УП четко прописывают, какую финотчетность составляет предприятие — сокращенную по НП(С)БУ 25 или же полную по НП(С)БУ 1.

Бухучетная судьба НДС

После того как Минфин приказом от 18.06.2019 г. № 247 отменил Инструкцию № 141**** (см. «Налоги и бухгалтерский учет», 2019, № 64, с. 24), плательщики не на шутку встревожились: как учитывать НДС? Особенно в ситуации, когда товары/услуги меняют направление использования?

**** Инструкция по бухучету НДС, утвержденная приказом Минфина от 01.07.97 г. № 141 (утратила силу с 09.08.2019 г.).

На удивление Минфин среагировал довольно оперативно. В письме от 12.09.2019 г. № 35210-07-10/22881 бухрегулятор подтвердил, что в НДС-бухучете кардинально ничего не меняется. Инструкция № 141 давно утратила свою актуальность. Поэтому в отношении учета сумм НДС плательщики должны опираться на правила, установленные НКУ, бухстандартами (национальными или МСФО) и Инструкцией № 291*****.

***** Инструкция о применении Плана счетов…, утвержденная приказом Минфина от 30.11.99 г. № 291.

При этом, сославшись на п. 1.2 Методрекомендаций № 635, Минфин напомнил, что предприятия самостоятельно на основании национальных П(С)БУ или МСФО и других нормативных документов по бухучету определяют свою УП, а также изменения к ней. Согласовывают УП только с собственником (собственниками) или уполномоченным им органом (должностным лицом). То есть Минфин порекомендовал предприятиям — плательщикам НДС установить свою учетную политику в отношении учета НДС. А в разъяснении на официальном веб-сайте (mof.gov.ua) бухрегулятор уточнил, что при необходимости предприятия вправе вводить дополнительные субсчета к синтетическим счетам.

Какие положения из отмененной Инструкции № 141 имеет смысл прописать в УП? Это, в частности, правила о включении в состав расходов:

— начисленных компенсирующих налоговых обязательств (НО) по п. 198.5 и п. 199.1 НКУ при использовании товаров/услуг в нехозяйственной, льготной и не облагаемой НДС деятельности (в том числе при смене направления использования);

— сумм доначисленных НО по годовому перерасчету согласно п. 199.4 НКУ ввиду участия товаров/услуг в двойном использовании;

— сумм НДС, не подтвержденных зарегистрированной поставщиком налоговой накладной, — по истечении предельных 1095 дней.

Хотя, на наш взгляд, чтобы избежать трений с налоговиками в части отражения расходов, не будет ошибкой прописать соответствующие НДС-правила в своем внутреннем положении по бухгалтерскому учету НДС. Но Минфин, как видим, высказался в пользу их включения непосредственно в распорядительный документ об УП предприятия.

Бесплатные раздачи без НО

По утверждениям налоговиков, если стоимость бесплатных рекламных материалов (листовок, брошюр и пр.) включается в стоимость продажи готовой продукции (товаров, услуг), то отдельные НО по НДС не возникают (см. «Налоги и бухгалтерский учет», 2019, № 54, с. 3). Для этого плательщику нужно иметь калькуляцию цены единицы товара/услуги (другой подобный документ, определенный УП), содержащую в своем составе стоимость рекламных материалов (либо прочие расходы).

По-хорошему УП никакого отношения к таким документам не имеет. Ведь она направлена на установление именно учетных принципов, методов и процедур, используемых предприятием для составления и предоставления финотчетности. УП может устанавливать только перечень и состав статей калькулирования именно производственной себестоимости продукции (работ, услуг).

А вот о калькуляции цены (другом подобном документе) достаточно прописать в приказе об организации бухучета предприятия, который как раз определяет правила документооборота и технологию обработки учетной информации.

Но, учитывая сложности коммуникации с контролерами, лучше все-таки соответствующий документ упомянуть в приказе об УП.

Долги под дисконтированием

Самое, пожалуй, сенсационное нововведение Минфина — приказ от 16.09.2019 г. № 379 // «Налоги и бухгалтерский учет», 2019, № 86, с. 22 (вступил в силу с 29.10.2019 г.). Им бухрегулятор изменил П(С)БУ 10 «Дебиторская задолженность» и П(С)БУ 11 «Обязательства». Тем самым он запустил процесс дисконтирования абсолютно всех (!) долгосрочных задолженностей (как дебиторских, так и кредиторских). То есть на дату баланса любые долгосрочные задолженности теперь нужно отражать по настоящей (дисконтированной) стоимости — не важно, процентные они или беспроцентные. Подробности дисконтирования см. в «Налоги и бухгалтерский учет», 2019, № 102, с. 20 и № 90, с. 2.

Учтите! Никакой альтернативы в отношении оценки долгосрочных долгов ни П(С)БУ 10, ни П(С)БУ 11 не предусматривают. Выбора у предприятия нет — в балансе такие задолженности показывают исключительно по настоящей стоимости. Поэтому предприятиям, составляющим финотчетность по нацП(С)БУ, дисконтирования долгосрочных долгов теперь не избежать. МСФОшники, уточним, эту процедуру проделывали и раньше — для них международные стандарты устанавливают свои правила.

Но неопределенность все же существует. Ведь в П(С)БУ отсутствует методика дисконтирования. То есть

нет четкого алгоритма расчета настоящей стоимости долгосрочных задолженностей

Не урегулированы также вопросы, как определять ставку дисконтирования и какое количество периодов брать для расчета (год, квартал, месяц).

Свои подходы имеет смысл оговорить непосредственно в приказе об УП. Хотя можно разработать и отдельное положение, где описать механизм оценки долгосрочной дебиторской задолженности и долгосрочных обязательств.

А теперь конкретно, что, по нашему мнению, стоит зафиксировать в приказе об УП:

1) формулу расчета настоящей стоимости денег. Как правило, используют общеизвестную формулу (на нее же ориентируются и налоговики // письмо ГФСУ от 18.06.2018 г. № 18311/7/99-99-14-03-03-17):

PV = FV : (1+i)n,

где PV — настоящая (продисконтированная) стоимость;

FV — будущая стоимость денег (сумма будущего погашения);

і — ставка дисконтирования;

n — количество периодов до даты погашения;

2) порядок определения ставки дисконтирования. Зачастую на практике применяют рыночную ставку процента на аналогичный инструмент (подобный по валюте, сроку, типу, ставке процента и другим признакам), т. е. наиболее близкую к условиям и виду задолженности. Для дисконтирования долгосрочных обязательств целесообразно взять ставку процента, по которой предприятие может получить взаймы средства на аналогичный срок при аналогичных условиях. Для оценки долгосрочной дебиторской задолженности можно, например, ориентироваться на ставку процента по депозитам на аналогичный срок и на аналогичных условиях.

Налоговики же предлагают использовать среднегодовую ставку рефинансирования НБУ (officevp.tax.gov.ua/media-ark/news-ark/397032.html // «Налоги и бухгалтерский учет», 2019, № 92, с. 27);

3) количество периодов дисконтирования — год, квартал, месяц. Выбирают такой период, который позволит без проблем составить финансовую отчетность. На практике довольно распространено дисконтирование на ежемесячной основе.

Другие изменения УП

Оплата через LiqPay. При оплате товара с помощью платежных карточек (а LiqPay для осуществления оплаты использует именно реквизиты платежных карточек) следует руководствоваться специальными правилами определения НО по НДС согласно п. 187.5 НКУ.

Но если посмотреть на сам механизм работы LiqPay, то вы не увидите формирования счета (товарного чека) в классическом виде. Учитывая это, можно отстаивать начисление НО по НДС при оплате через LiqPay по дате отгрузки товара, т. е. при передаче его перевозчику или курьеру для доставки. При этом счетом, о котором идет речь в п. 187.5 НКУ, можно считать, например, сохраненные программным обеспечением данные о формировании именно такого счета или сформированный QR-код с зашифрованным заказом. Чтобы такие цифровые следы были счетом, советуем это прописать в приказе об УП. Подробнее об этом см. в «Налоги и бухгалтерский учет», 2019, № 102, с. 27.

Трудовые собрания. Наряду со стандартными первичными документами проведение собрания трудового коллектива не будет лишним дополнительно подтвердить такими документами, как план (программа) мероприятия, смета расходов на проведение собрания, отчет о проведении собрания и т. п. А еще целесообразно прописать в приказе об УП, что расходы на проведение собрания трудового коллектива являются общехозяйственными (административными) расходами предприятия (см. «Налоги и бухгалтерский учет», 2019, № 38, с. 22).

Разные названия товаров. Присваивать приобретаемым товарам собственные наименования — всецело в полномочиях предприятия. Это не противоречит правилам бухучета. Главное, чтобы закрепленные наименования соответствовали действительности и позволяли однозначно идентифицировать товар как такой же, который указан в документах поставщика.

Фискалы даже не против объединения в однородные группы товаров с разными наименованиями, которые подпадают под определения идентичных (п.п. 14.1.80 НКУ) или однородных (п.п. 14.1.131 НКУ). Ссылаются при этом они на п. 7 П(С)БУ 9 «Запасы». Но эту возможность налоговики советуют оговорить в приказе об УП (см. «Налоги и бухгалтерский учет», 2019, № 36, с. 4).

Вот такие изменения УП — 2020. Они вас не затрагивают? Тогда корректировать ничего не нужно — продолжайте и дальше применять свою УП. Если, конечно, не решите поменять ее добровольно…

выводы

- Предприятие самостоятельно определяет свою УП и утверждает ее приказом руководителя.

- НДС-плательщикам Минфин рекомендует установить свою учетную политику в отношении учета НДС.

- Малым предприятиям нужно выбрать, по какой форме финотчетности (сокращенной или полной) они будут отчитываться.

- Методику определения настоящей стоимости долгосрочной задолженности целесообразно зафиксировать в приказе об УП.