* Если вы захотите изучить инвентаризационную тему еще подробнее, тогда см. спецвыпуск «Налоги и бухгалтерский учет», 2015, № 93.

Основным документом, которым руководствуются субъекты хозяйствования при проведении инвентаризации и оформлении ее результатов, является Положение № 879.

Кроме того, инвентаризационные правила установлены и некоторыми специальными нормативными документами, например, для нефти и нефтепродуктов — это Инструкция о порядке приема, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и организациях Украины, утвержденная совместным приказом Минтопливэнерго, Минэкономики, Минтранссвязи, Госпотребстандарта от 20.05.2008 г. № 281/171/578/155. А вот при инвентаризации активов и обязательств сельхозпредприятий применяют Методические рекомендации по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, расчетов и незавершенного производства сельскохозяйственных предприятий (см. приложение к письму Минагрополитики от 04.12.2003 г. № 37-27-12/14023).

Однако сегодня специальные инвентаризационные правила останутся «за кадром», а мы с вами, больше не откладывая в долгий ящик, поговорим об общих для большинства предприятий требованиях Положения № 879 (см. таблицу на с. 4).

Организация и проведение годовой инвентаризации

| № п/п | Вопрос-ответ | Пункт НПА |

| 1. ОРГАНИЗАЦИОННЫЕ ВОПРОСЫ | ||

| 1.1 | Обязательно ли проводить годовую инвентаризацию? | |

| Да, отвертеться от годовой инвентаризации не удастся ни одному юрлицу. На обязательность проведения инвентаризации перед составлением годовой финансовой отчетности указывают как Закон о бухучете, так и «инвентаризационное» Положение № 879. Дело в том, что инвентаризация позволяет проверить и документально подтвердить наличие, состояние и оценку собственных активов и обязательств предприятия, а также ценностей, которые ему не принадлежат, но учитываются в забалансовом учете. То есть с помощью инвентаризации вы можете удостовериться в правильности данных бухучета и достоверности составленной на основании этих данных финансовой отчетности | ||

| 1.2 | Какие объекты подлежат инвентаризации? | |

| Перед составлением годовой финотчетности проводят сплошную инвентаризацию, в ходе которой проверяют фактическое наличие: — основных средств (ОС); — нематериальных активов (НМА); — незавершенных капитальных инвестиций; — запасов, в том числе незавершенного производства (НЗП); — биологических активов; — наличных, денежных средств и их эквивалентов, бланков документов строгой отчетности; — дебиторской и кредиторской задолженности; — доходов и расходов будущих периодов, обеспечений и резервов. При этом годовой инвентаризацией охватывают: — все имущество предприятия независимо от его местонахождения, в том числе предметы, переданные в прокат, аренду, находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве; — активы и обязательства, которые учитывают на забалансовых счетах, в частности, ценности, не принадлежащие предприятию, но временно находящиеся в его пользовании, распоряжении или на хранении и т. д. (объекты операционной аренды ОС, ТМЦ на ответственном хранении, в переработке, на комиссии и т. д.) | ||

| 1.3 | В какие сроки проводят годовую инвентаризацию? | |

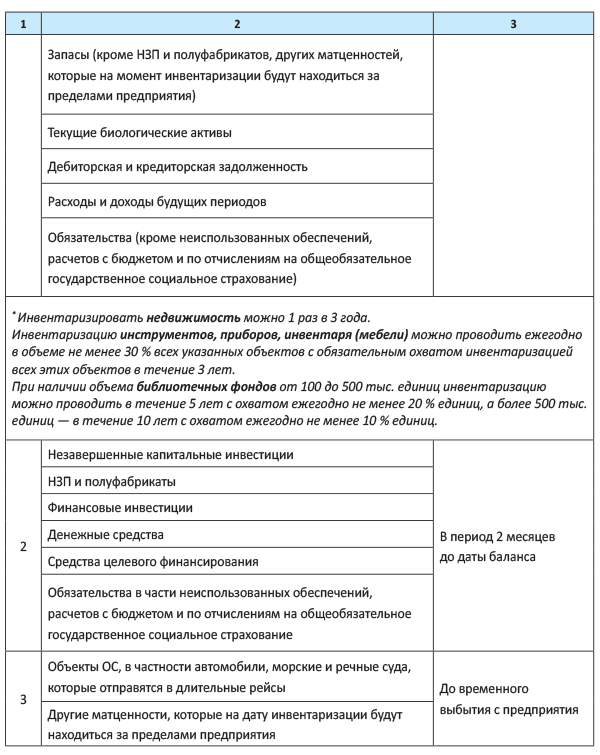

| Положение № 879 рекомендует проводить годовую инвентаризацию ежегодно до даты баланса (т. е. 31 декабря). При этом в зависимости от вида активов и обязательств нужно вложиться в такие сроки (см. таблицу ниже):

Конкретные сроки инвентаризации на предприятии устанавливает руководитель. При этом главное условие — такие сроки не могут превышать сроки, определенные Положением № 879. И еще один важный момент: инвентаризацию конкретных объектов начинают уже после даты, на которую она назначена. Что это значит? Например, приказом руководителя установлено, что годовая инвентаризация осуществляется по состоянию на 30 ноября 2016 года. В таком случае срок ее проведения назначают на декабрь (например, с 1 по 15 декабря 2016 года). При этом инвентаризационные описи заполняют по состоянию именно на конец дня 30 ноября 2016 года. Исключение составляют случаи инвентаризации матценностей, которые на дату инвентаризации будут находиться за пределами предприятия. Их инвентаризируют до момента временного выбытия с предприятия. | ||

| 1.4 | Как формируют инвентаризационную комиссию? | |

| Для проведения годовой инвентаризации приказом руководителя предприятия создают инвентаризационную комиссию. В нее включают: — представителей аппарата управления предприятия; — представителей бухгалтерской службы. Заметьте! Сегодня в комиссию можно включать не только своих бухгалтеров, но и представителей аудиторских фирм или физлицо-предпринимателя, ведущего на предприятии бухучет на договорных началах; — опытных работников предприятия, которые знают объект инвентаризации, цены и первичный учет (инженеров, технологов, механиков, исполнителей работ, товароведов, экономистов, бухгалтеров). Кроме того, по решению руководителя предприятия в состав комиссии могут входить члены ревизионной комиссии хозобщества, представители структурного подразделения (службы) по внутреннему аудиту. Возглавляет комиссию руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем. А вот если бухучет ведет сам руководитель, то выбора нет — он же должен возглавить инвентаризационную комиссию (о том, как быть, если на предприятии всего один работник — директор, читайте на с. 45). Пример приказа о назначении инвентаризационной комиссии см. в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 11 | ||

| 1.5 | Для чего создают и как формируют рабочие инвентаризационные комиссии? | |

| Одной комиссии для проведения инвентаризации достаточно на малых предприятиях, где объем инвентаризационных работ относительно невелик. На крупных предприятиях в связи с большим количеством объектов инвентаризации ее проведение одной комиссией попросту невозможно. Поэтому на таких предприятиях инвентаризационная комиссия выполняет преимущественно организационные, регулирующие и контрольные функции. А для проведения инвентаризации имущества непосредственно в местах хранения и производства создают рабочие инвентаризационные комиссии. В состав рабочих инвентаризационных комиссий также должны входить представители аппарата управления, бухгалтерской службы и опытные работники предприятия. Причем интересно, что в рабочие комиссии можно включать также членов инвентаризационной комиссии. Назначает председателя рабочей инвентаризационной комиссии и утверждает ее состав своим приказом руководитель предприятия (как правило, это делают в приказе о проведении инвентаризации). При этом нужно помнить два важных ограничения: — нельзя назначать председателем рабочей комиссии для проверки активов, находящихся на ответственном хранении у тех же материально ответственных лиц, одного и того же работника два года подряд; — материально ответственное лицо не может входить в состав рабочей комиссии для проверки активов, находящихся у него на ответственном хранении, поскольку является проверяемым лицом. | ||

| 1.6 | Как составить приказ о проведении инвентаризации? | |

| Инвентаризацию активов и обязательств осуществляют на основании приказа о ее проведении. В нем, кроме прочих обязательных реквизитов, указывают: дату, на которую проводят инвентаризацию, сроки ее проведения, виды инвентаризируемых активов и обязательств. Кроме того, этим же приказом нередко утверждают состав рабочих инвентаризационных комиссий. В то же время помните! Сроки и порядок проведения инвентаризации можно установить в приказе об организации бухгалтерского учета или в приказе об учетной политике (см. спецвыпуск журнала «Налоги и бухгалтерский учет», 2015, № 85, с. 66). В таком случае издавать приказ о проведении годовой инвентаризации не нужно. Отдельным приказом руководителя придется утвердить только состав рабочих инвентаризационных комиссий. Пример оформления приказа о проведении инвентаризации см. в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 13 | ||

| 1.7 | Какими документами оформляют результаты инвентаризации? | |

| Для документирования результатов инвентаризации используют такие документы, как инвентаризационные описи, акты инвентаризации и сличительные ведомости. Инвентаризационные описи применяют для фиксирования наличия, состояния и оценки активов предприятия и активов, принадлежащих другим предприятиям и учитываемых за балансом. В акте инвентаризации фиксируют наличие денежных документов, бланков документов строгой отчетности, финансовых инвестиций, наличности, а также полноту отражения денежных средств на счетах в банке (регистрационных счетах), дебиторской и кредиторской задолженностей, обязательств, средств целевого финансирования, расходов и доходов будущих периодов, обеспечений (резервов), создаваемых в соответствии с требованиями П(С)БУ, международных стандартов и других актов законодательства. В сличительных ведомостях бухгалтерская служба указывает расхождения между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации). Положение № 879 не устанавливает типовые формы описей, актов и сличительных ведомостей, а лишь указывает, что эти документы следует оформлять в соответствии с требованиями Положения № 88. Поэтому для оформления результатов инвентаризации вы можете использовать формы первички, установленные отдельными нормативными актами (какие конкретно — мы расскажем в соответствующих разделах номера). Причем можно брать как «оригинальные» инвентаризационные формы, так и «доработанные» предприятием с учетом специфики его деятельности. Ну и, наконец, можно вообще не привязываться к установленным формам и документировать процесс инвентаризации с помощью самостоятельно изготовленных бланков (см. письмо Госкомстата от 15.07.2010 г. № 14/2-18/72). Главное — помните: такие «самодельные» бланки обязательно должны быть оформлены в соответствии с требованиями, установленными Положением № 88 | ||

| 1.8 | Какие правила заполнения инвентаризационной первички нужно учитывать при ее оформлении? | |

| Материалы инвентаризации (описи, акты, сличительные ведомости) составляют не менее чем в двух экземплярах. При этом они могут быть заполнены как рукописным способом, так и при помощи электронных средств обработки информации. В инвентаризационных описях активы отражают по наименованиям в количественных единицах измерения, принятых в учете, с возможным выделением по субсчетам и номенклатуре, отдельно по: — местонахождению таких ценностей; — лицам, ответственным за их хранение. На каждой странице инвентаризационной описи указывают словами число порядковых номеров активов и общее количество в натуральных измерителях всех активов, записанных на этой странице, независимо от того, в каких единицах измерения (штуках, метрах, килограммах и т. д.) они отражены. Акты инвентаризации заполняют с учетом объектов инвентаризации. При этом должны быть обеспечены их идентификация и сопоставимость с данными бухучета. Записи в инвентаризационных описях (актах инвентаризации) нужно делать последовательно в каждой строке. На отдельном листе (кроме последнего) должны быть заполнены все строки. А вот строки, оставшиеся незаполненными на последних листах инвентаризационных описей (актов инвентаризации), прочеркиваются. Перед началом инвентаризации материально ответственные лица в инвентаризационной описи (акте инвентаризации) дают расписку в подтверждение того, что все приходные и расходные документы на активы сданы в бухгалтерию, принятые объекты оприходованы, а выбывшие списаны в расход. По окончании инвентаризации инвентаризационные описи (акты инвентаризации) подписывают все члены инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственные лица. На активы, принадлежащие другим предприятиям, составляют отдельные сличительные ведомости, копии которых направляют собственникам | ||

| 1.9 | Как исправить ошибку, допущенную при оформлении инвентаризационных документов? | |

| Помарки и подчистки в инвентаризационных описях и актах не допускаются. Если же ошибка все же была допущена, то ее нужно исправить. Для этого следует зачеркнуть неправильную запись и написать над ней правильную. Причем такое исправление необходимо сделать во всех экземплярах документа. Исправления подписывают все члены инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственные лица | ||

| 2. ИНВЕНТАРИЗАЦИЯ ОС | ||

| 2.1 | Как проходит инвентаризация ОС? | |

| До начала инвентаризации ОС рабочая инвентаризационная комиссия проверяет: — наличие и состояние регистров аналитического учета ОС (инвентарных карточек, инвентарных книг или описей); — наличие и состояние технических паспортов или другой технической документации; — наличие документов на ОС, переданные или принятые предприятием в аренду, на ответственное хранение, во временное пользование; — наличие документов на объекты ОС, переведенные на консервацию или выведенные из эксплуатации в связи с реконструкцией, техническим перевооружением и другими улучшениями. При обнаружении расхождений и неточностей в бухгалтерском учете или технической документации нужно внести соответствующие исправления и уточнения. Перед началом инвентаризации материально ответственные лица в инвентаризационной описи дают расписку в подтверждение того, что все приходные и расходные документы на ОС сданы в бухгалтерию, принятые объекты оприходованы, а выбывшие списаны в расход. Забегая вперед, отметим, что такая расписка включена в заголовочную часть как Инвентаризационной описи основных средств (форма № инв-1), так и Инвентаризационной описи необоротных активов, утвержденной приказом № 572. В ходе инвентаризации ОС рабочая комиссия: — дает оценку фактического состояния объектов ОС. Так, например, она может рекомендовать перевести объекты ОС в состав других активов (ТМЦ или МНМА), сделать их переоценку или списать с баланса (если такие ценности не соответствуют критериям признания активом); — проверяет правильность присвоения инвентаризационных номеров ОС; — проверяет наличие документов, подтверждающих право собственности предприятия на земельные участки, здания, сооружения, другую недвижимость, водоемы и прочие объекты природных ресурсов; — проверяет заводские номера кузова, двигателя, шасси и т. п. машин, оборудования и транспортных средств. Обратите внимание! Если в ходе инвентаризации комиссия выявляет пригодные для использования объекты ОС, остаточная стоимость которых согласно учетным данным равна нулю, она передает соответствующие материалы руководителю предприятия. В дальнейшем такие объекты могут быть дооценены. По окончании инвентаризации материально ответственные лица снова дают расписку, в которой подтверждают, что проверка ОС состоялась в их присутствии, в связи с чем претензий к членам комиссии они не имеют, и что они принимают на ответственное хранение перечисленные в описи ОС | П. 6 разд. ІІ, пп. 1.1, 1.3 — 1.4, 1.7 разд. III Положения № 879 | |

| 2.2 | Какими первичными документами оформляют инвентаризацию ОС? | |

| Для оформления данных инвентаризации ОС вы можете использовать одну из уже установленных форм: — Инвентаризационную опись основных средств (форма № инв-1), утвержденную постановлением № 241; — Инвентаризационную опись необоротных активов, утвержденную приказом № 572. И пусть вас не смущает, что постановление № 241 принято еще в далеком 1989 году. О том, что предприятия до сих пор могут применять формы первичной документации, установленные этим постановлением, Госкомстат говорил не раз, например, в письмах от 26.05.2004 г. № 03-04-05/41 и от 30.01.2003 г. № 03-04-05/18. После оформления в установленном порядке инвентаризационные описи передают в бухгалтерию, где на выявленные недостачи и излишки составляют сличительную ведомость. Для этого можно использовать уже готовые формы: — Сличительную ведомость результатов инвентаризации основных средств (форма № инв-18), утвержденную постановлением № 241; — Сличительную ведомость результатов инвентаризации необоротных активов, утвержденную приказом № 572. Если перечисленные формы первичной инвентаризационной документации вам по какой-либо причине оказались не по душе, не огорчайтесь: вы смело можете доработать их, дополнив необходимыми реквизитами, либо вообще разработать свои формы с учетом требований Положения № 88 и ст. 9 Закона о бухучете | — | |

| 2.3 | Что учитывать при заполнении инвентаризационных описей по объектам ОС? | |

| Инвентаризационные описи составляют по объектам ОС или их группам и отдельно по каждому материально ответственному лицу. В инвентаризационной описи объекты ОС фиксируют по наименованиям в соответствии с их основным назначением с указанием инвентарного номера, изготовителя, заводского номера (при его наличии), года выпуска, первоначальной (переоцененной) стоимости, суммы износа, срока полезного использования и других сведений. При отражении различных объектов ОС в инвентаризационных описях учитывают такие правила: 1. Однотипные по техническим характеристикам, назначению и условиям использования, одинаковой стоимости объекты ОС, поступившие на предприятие одновременно и в отношении которых ведут групповой учет, в инвентарной описи приводят по наименованию с указанием количества таких объектов. Аналогичным образом составляют инвентарные описи прочих необоротных материальных активов. 2. Объекты ОС, основное предназначение которых изменилось в результате проведенных работ по восстановлению, реконструкции, расширению или переоборудованию, вносят в инвентаризационную опись по наименованию, соответствующему их новому назначению. 3. По неучтенным объектам, а также объектам, данные о которых отсутствуют в учете, в инвентаризационную опись вносят все отсутствующие сведения о таких объектах и их технические показатели. Например, в отношении зданий указывают их назначение, основные материалы, из которых они построены, объем (внешний или внутренний обмер), площадь (общую полезную площадь), число этажей, подвалов, полуподвалов, год постройки и т. п. Оценку выявленных объектов производят по справедливой стоимости. 4. ОС, которые ремонтируют на других предприятиях, вносят в опись на основании документов о передаче в ремонт. 5. На ОС, которые не пригодны к эксплуатации и не подлежат восстановлению, составляют отдельные описи с указанием времени ввода в эксплуатацию и причин, по которым они стали непригодны к эксплуатации. 6. На МНМА, выданные в индивидуальное пользование работников, составляют групповые инвентаризационные описи с указанием в них ответственных за эти объекты лиц (на которых ведутся личные карточки) с их распиской в инвентаризационных описях. Если при инвентаризации выявлен факт неотражения работ капитального характера (достройка этажей, пристройка новых помещений и т. п.) или частичной ликвидации зданий и сооружений (снос отдельных конструктивных элементов), нужно: 1) в бухгалтерском учете предприятия отразить сумму увеличения или уменьшения балансовой стоимости объекта; 2) в инвентаризационной описи указать данные о проведенных изменениях. Пример заполнения Инвентаризационной описи необоротных активов вы можете найти в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 27 | ||

| 3. ИНВЕНТАРИЗАЦИЯ НМА | ||

| 3.1 | В чем заключается инвентаризация НМА? | |

| В ходе инвентаризации НМА устанавливают: — фактическое наличие НМА. Такая проверка осуществляется по документам, на основании которых НМА были оприходованы, а также документам, которыми оформлены (т. е. подтверждены) соответствующие имущественные права. В частности, с целью идентификации объектов НМА инвентаризационная комиссия проверяет наличие и действительность документов, удостоверяющих правомерность получения прав собственности, прав использования объектов интеллектуальной собственности (патентов, свидетельств, дипломов, лицензий, договоров и т. п.). Если в ходе инвентаризации обнаруживают объекты, которые соответствуют признакам НМА, но не отражены в бухучете или учтены на другом счете, их включают в состав НМА. Если же наоборот — обнаружены объекты, не отвечающие признакам НМА, — их списывают со счетов учета НМА; — излишки или недостачи НМА путем сопоставления фактического их наличия с данными бухучета; — устаревшие НМА, а также НМА, частично утратившие свои первоначальные качества и потребительские свойства; — неиспользуемые НМА; — реальную стоимость НМА и при необходимости проводят их переоценку | ||

| 3.2 | Какие документы оформляют при проведении инвентаризации НМА? | |

| Информацию о выявленных в ходе инвентаризации объектах, в том числе не учтенных, инвентаризационная комиссия заносит в инвентаризационную опись. Причем предприятие может воспользоваться уже утвержденными формами описей: — Инвентаризационной описью необоротных активов, утвержденной приказом № 572 (используется для фиксации результатов инвентаризации всех видов НМА, кроме объектов права интеллектуальной собственности); — Инвентаризационной описью объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4), утвержденной приказом № 732. Обратите внимание! Несмотря на название формы, с ее помощью оформляют инвентаризацию всех имеющихся на предприятии НМА, а не только объектов права интеллектуальной собственности. Но, конечно же, при необходимости вы можете дополнить утвержденные формы новыми реквизитами или же разработать свою собственную форму описи самостоятельно. Главное при этом — не забудьте: «самодельная» форма должна содержать все реквизиты первичного документа и соответствовать требованиям ст. 9 Закона о бухучете и Положения № 88. После оформления в установленном порядке инвентаризационные описи передают в бухгалтерию, где на выявленные недостачи и излишки НМА составляют сличительную ведомость. Отдельные сличительные ведомости для НМА не утверждены, поэтому с этой целью вы можете либо использовать сличительные ведомости результатов инвентаризации необоротных активов (ОС), утвержденные приказом № 572 и постановлением № 241, либо разработать свои бланки ведомостей | ||

| 3.3 | Как составить инвентаризационную опись НМА? | |

| Инвентаризационную опись составляют по объектам НМА или группам однотипных по назначению и условиям использования НМА и отдельно по каждому материально ответственному лицу. В нее вносят данные о названии НМА, его характеристику, назначение, дату приобретения (ввода в эксплуатацию), первоначальную (переоцененную) стоимость, сумму накопленной амортизации, срок полезного использования, количество и стоимость объекта или группы объектов НМА. В случае выявления излишков объектов НМА их вносят в инвентаризационную опись с указанием всех необходимых данных. Инвентаризационную опись подписывают все члены инвентаризационной комиссии и лицо, ответственное за использование объектов НМА. При этом материально ответственное лицо подтверждает, что проверка этих объектов состоялась в его присутствии, оно не имеет к членам комиссии никаких претензий и принимает перечисленные в описи объекты НМА на ответственное хранение. Пример оформления Инвентаризационной описи объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4) см. в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 32 | ||

| 4. ИНВЕНТАРИЗАЦИЯ ЗАПАСОВ | ||

| 4.1. | Как проводят инвентаризацию запасов предприятия? | |

| Инвентаризацию запасов (ТМЦ) проводят по местам их хранения и отдельно по материально ответственным лицам. В ходе инвентаризации комиссия в присутствии материально ответственных лиц проверяет фактическое наличие ТМЦ путем их пересчета, перевешивания или перемеривания. При этом учитывают такие правила: 1. Спецодежду и предметы индивидуального пользования, отправленные в стирку и ремонт, проверяют на основании документов поставщика услуг. 2. Количество ТМЦ, хранящихся в неповрежденной упаковке поставщика, можно определять на основании документов с обязательной проверкой наличия в натуре части указанных ценностей. 3. При инвентаризации ТМЦ, находящихся в пути, не оплаченной в срок покупателями отгруженной продукции (товаров) и ТМЦ, находящихся на складах других предприятий (на ответственном хранении, на комиссии, в переработке), проверяют обоснованность сумм, учтенных на соответствующих счетах бухучета. Обоснованными считаются суммы, подтвержденные надлежащим образом оформленными документами (счетами поставщиков, копиями платежных требований (счетов-фактур), предъявленных покупателям, охранными расписками, переоформленными на дату проведения инвентаризации или близкую к ней дату). 4. Определение веса (объема) навалочных материалов может осуществляться на основе обмеров и технических расчетов. Акты обмеров и расчеты прилагают к инвентаризационным описям. 5. Перевешивание, обмер, подсчет ТМЦ проводят в порядке размещения ценностей в помещении, в котором они хранятся. Если ТМЦ хранятся в разных изолированных помещениях у одного материально ответственного лица, инвентаризацию проводят последовательно по местам хранения. После проверки ценностей комиссия опечатывает вход в одно помещение пломбиратором и переходит в следующее. 6. В приходных документах на ТМЦ, которые поступили на склад во время инвентаризации, материально ответственное лицо в присутствии членов инвентаризационной комиссии (рабочей инвентаризационной комиссии) проставляет отметку «после инвентаризации». 7. В расходных документах на ТМЦ, которые с разрешения руководителя предприятия отпущены со склада во время инвентаризации, материально ответственное лицо в присутствии членов инвентаризационной комиссии (рабочей инвентаризационной комиссии) проставляет отметку «после инвентаризации» с указанием даты инвентаризационной описи, в которой записаны эти ТМЦ (если на момент выбытия они были внесены в такую опись). 8. Порядок инвентаризации отдельных запасов регулирует не только Положение № 879, но и другие нормативные документы, устанавливающие свои специфические правила. Например, при инвентаризации нефти и нефтепродуктов дополнительно нужно руководствоваться требованиями Инструкции о порядке приема, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и организациях Украины, утвержденной совместным приказом Минтопливэнерго, Минэкономики, Минтранссвязи, Госпотребстандарта от 20.05.2008 г. № 281/171/578/155 | ||

| 4.2 | Какие формы первички используют для оформления инвентаризации запасов? | |

| В зависимости от вида инвентаризируемых ТМЦ используют такие формы инвентаризационных описей: 1. Для учета фактического наличия собственных ТМЦ: — Инвентаризационную опись запасов, утвержденную приказом № 572; — Инвентаризационную опись товарно-материальных ценностей (форма № инв-3), утвержденную постановлением № 241); — Инвентаризационную опись (типовая форма № М-21), утвержденную приказом № 193. Заметим: у последней формы есть несколько недостатков. Во-первых, она не содержит «доинвентаризационной» расписки материально ответственных лиц. То есть, брать такую расписку перед началом инвентаризации придется отдельно. Во-вторых, в ней не предусмотрены поля для обязательных сведений о ТМЦ, которые должны быть отражены в инвентаризационной описи (в частности, о наличии ТМЦ согласно данным бухучета). Поэтому типовую форму № М-21 придется «дорабатывать» под современные требования законодательства. Если инвентаризационная комиссия не имеет возможности сразу произвести подсчет ТМЦ и записать их в инвентаризационную опись, используют Инвентаризационный ярлык (форма № инв-2), утвержденный постановлением № 241. 2. Для учета ценностей, полученных/сданных предприятием на ответственное хранение: — Инвентаризационную опись материальных ценностей, принятых на ответственное хранение, утвержденную приказом № 572; — Инвентаризационную опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5), утвержденную постановлением № 241. При применении формы № инв-5 учтите: в ней не предусмотрены графы для отражения информации о ТМЦ по данным бухучета. Поэтому эту форму также придется дорабатывать. 3. Для учета товаров отгруженных, но не оплаченных покупателями в срок — Акт инвентаризации товаров отгруженных (форма № инв-4), утвержденный постановлением № 241. 4. Для учета ТМЦ, находящихся в пути, — Акт инвентаризации материалов и товаров, находящихся в пути (форма № инв-6), утвержденный постановлением № 241. Оформленные и подписанные всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственным лицом инвентаризационные описи передают в бухгалтерию. Бухгалтерия сверяет данные инвентаризационных описей с данными бухгалтерского учета. При обнаружении расхождений (излишков или недостач) по ТМЦ составляют сличительную ведомость. При этом можно использовать одну из этих форм: — Сличительную ведомость результатов инвентаризации запасов, утвержденную приказом № 572; — Сличительную ведомость результатов инвентаризации товарно-материальных ценностей (типовая форма № инв-19), утвержденную постановлением № 241. Ну и в заключение еще раз подчеркнем: кроме перечисленных документов, вы можете разработать свои бланки инвентаризационной первички. Как вы помните, главное, чтобы они содержали всю необходимую информацию об инвентаризируемых активах, а также обязательные реквизиты первичных документов. Образцы оформления Инвентаризационной описи запасов, Инвентаризационной описи материальных ценностей, принятых на ответственное хранение и Акта инвентаризации материалов и товаров, находящихся в пути, вы найдете в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 37, 40 и 42 соответственно | — | |

| 4.3 | Как заполнить инвентаризационную опись запасов? | |

| Самое главное, помните! Все записи в инвентаризационные описи вносят только на основании проверки фактического наличия ценностей. А вот записывать в описи данные об остатках активов со слов материально ответственных лиц или по данным бухучета не допускается (даже если эти данные подтверждены надлежащим образом оформленными документами). ТМЦ при инвентаризации записывают в инвентаризационные описи по наименованиям с указанием номенклатурного номера (при наличии), вида, группы, сорта, единицы измерения, цены, суммы, количества (счет, вес или мера). При этом в опись вносят данные о фактически установленном наличии ТМЦ и их наличии по данным бухучета на дату инвентаризации. Тару указывают по видам, целевому назначению и качественному составу (новая, бывшая в употреблении, требующая ремонта и т. п.). На тару, пришедшую в негодность, составляют акт на списание с указанием причин порчи. На МБП, учитываемые в оперативном порядке, инвентаризационные описи не составляют. В этом случае фактическое наличие таких предметов у материально ответственных лиц проверяют путем сопоставления с ведомостью оперативного учета. Выявленную недостачу оформляют актом. Отдельные инвентаризационные описи составляют на ТМЦ: — находящиеся в пути (например, отгружены поставщиком по железной дороге, но не прибыли на предприятие на дату проведения инвентаризации). Основанием для заполнения описи на такие ТМЦ будут документы, подтверждающие нахождение материалов и товаров в пути; — находящиеся на складах других предприятий (на ответственном хранении, на комиссии, в переработке). Основанием для внесения в инвентаризационную опись таких ТМЦ служат документы, которые подтверждают передачу этих ценностей на ответственное хранение (на комиссию, в переработку); — принятые на ответственное хранение. При инвентаризации таких ТМЦ записи в опись вносят на основании проверки и пересчета ценностей в натуре. Копии этих описей направляют собственнику активов; — не оплаченные в срок, но отгруженные покупателям; — непригодные и испорченные. По таким ТМЦ в инвентаризационной описи указывают наименование соответствующих запасов, их количество, причины, степень и характер порчи, предложения по их уценке, списанию или возможности использования этих предметов в хозяйственных целях; — отпущенные со склада во время инвентаризации с разрешения руководителя предприятия, если до момента выбытия они не были отражены в общей инвентаризационной описи. И наконец, еще один маленький совет. При большой номенклатуре инвентарных объектов имеет смысл, чтобы бухгалтерия предприятия еще до начала инвентаризации заполнила графы описи, касающиеся наименования, номенклатурного номера (при наличии), вида, группы, сорта, единицы измерения и цены инвентаризируемых ТМЦ. В таком случае инвентаризационной комиссии (рабочей инвентаризационной комиссии) в процессе инвентаризации останется указать только сведения о фактическом наличии ТМЦ (количество и сумму) | ||

| 5. ИНВЕНТАРИЗАЦИЯ НЗП | ||

| 5.1 | Как инвентаризируют НЗП? | |

| Начнем с того, что вспомним цели инвентаризации НЗП. Ее проводят, чтобы: — определить фактическое наличие не законченных обработкой изделий, находящихся в производстве; — выявить фактическую комплектность НЗП (заделов); — выявить неучтенный брак; — проверить данные оперативного учета движения полуфабрикатов и деталей, а также общей суммы затрат в НЗП; — определить остатки НЗП по аннулированным заказам, а также по тем, выполнение которых приостановлено; — проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции. А теперь перечислим главные правила, которые нужно учитывать при проведении инвентаризации НЗП: 1. Остатки НЗП проверяют путем фактического подсчета, взвешивания, измерения. Чтобы определить количество сырья, материалов и полуфабрикатов в НЗП на предприятиях с непрерывным технологическим процессом, проводят замеры и лабораторные анализы. Такое количество указывают в пересчете на содержание полезного вещества. В производствах с непрерывными и закрытыми технологическими процессами остатки НЗП определяют исходя из количества аппаратов, которые были загружены на конец отчетного периода, и массы сырья и материалов, находившихся в каждом из них. При этом за фактические можно принять и теоретические остатки, рассчитанные на основе технико-экономических характеристик. На предприятиях массового или крупносерийного производства инвентаризацию целесообразно проводить не пооперационно, а по деталям и узлам, путем фактического подсчета, взвешивания, перемеривания. На предприятиях мелкосерийного и индивидуального производств, которые применяют маршрутную систему учета, при инвентаризации НЗП можно использовать маршрутные листы для проверки наличия оформленных партий и количества деталей в каждой из них. 2. Количество сырья и материалов, входящих в состав неоднородной массы или смеси в НЗП, определяют техническими расчетами в порядке, установленном на предприятии, если иное не предусмотрено законодательством. 3. Если в НЗП находятся не законченные сборкой узлы, в ходе инвентаризации определяют количество израсходованных на их сборку деталей. Для этого не законченные сборкой узлы, находящиеся в НЗП, разукомплектовывают в специальных ведомостях. 4. Сырье, материалы и покупные полуфабрикаты, находящиеся около рабочих мест и не начатые обработкой, в НЗП не включают. На стоимость таких сырья, материалов и полуфабрикатов методом «красное сторно» уменьшают затраты отчетного месяца. Первым числом следующего месяца эту же сумму в разрезе наименований материальных ценностей относят в приход цеха. 5. Обнаруженный при инвентаризации брак оформляют работники отдела технического контроля. Окончательно забракованные детали в состав НЗП не включают. 6. Инвентаризацию незавершенных научно-исследовательских работ осуществляют по темам (договорам). При этом устанавливают: — наличие договора с заказчиком; — правильность отражения фактических расходов по теме и наличие неиспользованных материальных ценностей; — причины значительного или необоснованного отклонения фактических расходов от сметной стоимости; — затраты по законченным и оплаченным заказчиком работам | ||

| 5.2 | Какими документами оформляют инвентаризацию НЗП? | |

| Подсчитанное при проведении инвентаризации НЗП фактическое количество деталей и полуфабрикатов фиксируют в инвентаризационных описях по каждому цеху (участку, отделению). В описях указывают наименование задела, стадию и степень готовности, количество или объем выполненных работ. Типовая форма инвентаризационной описи НЗП на сегодняшний день не установлена. Что же делать в таком случае? Предприятия с несложным производственным процессом при инвентаризации НЗП применяют: — Инвентаризационную опись запасов, утвержденную приказом № 572; — Инвентаризационную опись товарно-материальных ценностей (типовая форма № инв-3), утвержденную постановлением № 241. Однако большинству предприятий эти формы в их первоначальном виде не подойдут. В таком случае их придется подкорректировать под себя, чтобы привести в соответствие с потребностями своего конкретного производства (например, поменять состав и наименование граф, строк, позиций). Другой вариант: разработать собственную форму инвентаризационной описи НЗП. Ориентиром для этого может служить ныне утратившая силу инвентаризационная опись незавершенного производства типовой формы № инв-7, утвержденной приказом ЦСУ СССР от 10.06.76 г. № 453. Кроме того, при проведении инвентаризации НЗП и установлении ее результатов также могут использоваться: — Инвентаризационный ярлык (форма № инв-2); — Акт инвентаризации остатков НЗП; — Акт остатков материалов и полуфабрикатов, не подвергшихся обработке; — Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19) или сличительная ведомость результатов инвентаризации запасов по форме, утвержденной приказом № 572. Перечисленные выше формы № инв-2, № инв-3 и № инв-19 утверждены постановлением № 241. Обратите внимание! Сырье, материалы и покупные полуфабрикаты, находящиеся около рабочих мест и не начатые обработкой, в описи НЗП не включают. Эти ценности фиксируют в отдельных инвентаризационных описях. Образец заполнения инвентаризационной описи НЗП, за основу которой принята опись типовой формы № инв-7, см. в «Налоги и бухгалтерский учет», 2015, № 93, с. 47 | ||

| 6. ИНВЕНТАРИЗАЦИЯ КАССЫ | ||

| 6.1 | Как проходит инвентаризация кассы? | |

| При инвентаризации кассы определяют фактическое наличие: — наличных денежных средств (в национальной и иностранной валюте); — денежных средств, находящихся в пути; — денежных документов (оплаченных санаторно-туристических путевок, проездных билетов, почтовых марок и т. д.); — ценных бумаг (векселей, акций, инвестиционных сертификатов и т. д.); — бланков строгой отчетности. Инвентаризацию наличности проводят в такой последовательности: 1. Перед началом инвентаризации кассир дает расписку о том, что все документы сданы в бухгалтерию, все поступившие денежные средства полностью оприходованы, а выбывшие — списаны в расход. Эта расписка приведена на титульной стороне Акта о результатах инвентаризации имеющихся средств (подробнее об этом акте см. на с. 18). 2. Комиссия подсчитывает фактическое наличие в кассе денежных средств путем полного покупюрного пересчета всей наличности. И здесь учтите: никакие документы или расписки в остаток наличности не включают. Точно так же не принимают во внимание заявления кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих предприятию. Ведь наличность, хранящаяся в кассе, но не подтвержденная кассовыми документами, считается излишком. 3. Комиссия проверяет правильность оприходования и списания наличных денежных средств, а также оформления кассовых документов, таких как: — кассовой книги (типовая форма № КО-4); — приходных кассовых ордеров (типовая форма № КО-1), расходных кассовых ордеров (типовая форма № КО-2) и ведомостей на выплату денег; — журнала регистрации приходных и расходных кассовых документов (типовая форма № КО-3 или № КО-3а); — реестров депонированной заработной платы; — книги учета выданных и принятых старшим кассиром денег (типовая форма № КО-5). 4. Фактическое наличие денежных средств сопоставляют с данными бухгалтерского учета. Если предприятие применяет РРО, фактическую сумму наличности сверяют с суммой, указанной в дневном Х-отчете РРО (в РК и КУРО). В идеале фактическая сумма наличности должна совпадать с суммой, отраженной в бухгалтерском учете и подтвержденной кассовыми документами. Если же по факту наличных в кассе больше, чем числится в учете — налицо излишек наличных денежных средств. На сумму излишка выписывают приходный кассовый ордер, оприходуют в кассе и зачисляют в доход предприятия. А вот если фактическая сумма наличности меньше учетной — тогда у вас недостача, которую придется взыскать с материально ответственного лица (подробнее о матответственности см. на с. 24). Кроме того, при выявлении в результате инвентаризации излишка или недостачи наличности выясняют обстоятельства их возникновения. В ходе инвентаризации денежных средств в пути (т. е. денежных сумм, внесенных в кассы банков или почтовые отделения для последующего их зачисления на текущие или другие счета предприятия) суммы, числящиеся на субсчетах 333 «Денежные средства в пути в национальной валюте» и/или 334 «Денежные средства в пути в иностранной валюте», сверяют с данными квитанций учреждений банка, почтовых отделений, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка. Денежные документы проверяют в том же порядке, что и наличность: их фактическое количество должно совпадать с данными учета. Инвентаризацию ценных бумаг проводят по отдельным эмитентам. При этом в ходе инвентаризации ценных бумаг в документарной форме устанавливают: — наличие ценных бумаг путем пересчета поштучно; — правильность оформления и реальность их стоимости, отраженной в балансе предприятия; — полноту и своевременность отражения в бухгалтерском учете доходов от финансовых инвестиций | ||

| 6.2 | Какие документы оформляют по результатам инвентаризации кассы? | |

| Результаты инвентаризации кассы оформляют Актом о результатах инвентаризации имеющихся средств, форма которого приведена в приложении 7 к Положению № 637. Этот Акт оформляют в двух экземплярах. Его подписывают все члены инвентаризационной комиссии и материально ответственное лицо. Один экземпляр Акта передают в бухгалтерию предприятия, а второй остается у материально ответственного лица. В Акте указывают данные о фактическом остатке денежных средств в кассе предприятия, а также их остатке по данным бухучета и определяют результат инвентаризации. Наличность в инвалюте записывают в Акт с указанием: — названия и суммы иностранной валюты; — курса НБУ, действующего на день инвентаризации; — суммы иностранной валюты в пересчете в денежную единицу Украины. Эта запись может быть, например, такой: «Остаток иностранной валюты в кассе составляет 50 (пятьдесят) долларов США, что по курсу НБУ (2558,1368 грн. за 100 долларов США) на день составления Акта соответствует 1279 грн. 07 коп.». Кроме того, результаты инвентаризации денежных документов и бланков строгой отчетности показывают в: — Акте инвентаризации наличия денежных документов, бланков документов строгой отчетности, утвержденном приказом № 572; — Инвентаризационной описи ценностей и бланков документов строгой отчетности (форма № инв-16), утвержденной постановлением № 241. В акт инвентаризации денежных документов и бланков документов строгой отчетности вносят данные о названии, номере, серии и номинальной стоимости проинвентаризированных документов. Что касается ценных бумаг, то по ним в акте указывают название, серию, номер, номинальную и балансовую стоимость, а также сроки погашения | ||

| 7. ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ | ||

| 7.1 | Какие виды дебиторской/кредиторской задолженности охватывает годовая инвентаризация задолженностей? | |

| При проведении годовой инвентаризации задолженностей путем документальной проверки устанавливают: — правильность расчетов с банками, контролирующими органами, другими предприятиями, а также со структурными подразделениями предприятия, выделенными на отдельные балансы; — задолженность подотчетных лиц. При инвентаризации подотчетных сумм проверяют соответствие данных бухгалтерского учета выданным авансам и отчетам подотчетных лиц о них; — правильность и обоснованность сумм задолженности по недостачам и хищениям. Инвентаризация задолженности по недостачам и потерям от порчи ценностей состоит в проверке причин, по которым задерживаются рассмотрение материалов по выявленной недостаче и отнесение ее на виновных лиц или списание в установленном порядке; — правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, в том числе тех, по которым срок исковой давности истек; — реальность задолженности работникам по оплате труда | ||

| 7.2 | Как проходит инвентаризация расчетов с дебиторами и кредиторами? | |

| Инвентаризация дебиторской и кредиторской задолженностей состоит в сверке документов и записей в регистрах учета и проверке такой задолженности в отношении: 1) соблюдения срока исковой давности; 2) обоснованности сумм, учитываемых на счетах учета расчетов с покупателями, заказчиками, поставщиками, подрядчиками, полученных и выданных векселей, с прочими дебиторами и кредиторами. Инвентаризация дебиторской задолженности начинается с того, что предприятие-кредитор передает всем своим дебиторам выписки с аналитических счетов об их задолженности. Как правило, такие выписки имеют форму актов сверки расчетов. После получения выписок предприятия-дебиторы обязаны подтвердить задолженность или заявить свои возражения. Возвращенные дебиторами акты сверки предъявляют рабочей инвентаризационной комиссии для подтверждения реальности задолженности. После подписания актов сверки расчетов с покупателями и заказчиками, поставщиками и подрядчиками, другими дебиторами и кредиторами на соответствующих счетах бухгалтерского учета должны оставаться исключительно согласованные суммы задолженностей. В то же время, если до конца отчетного периода разногласия не устранены или остались не выясненными, тогда каждая сторона отражает расчеты с дебиторами и кредиторами в своем балансе в суммах, которые следуют из записей в бухучете и признаются ею верными. Инвентаризацию кредиторской задолженности осуществляют на основании актов сверки, полученных от контрагентов-кредиторов. Если же вы не получили акты сверки расчетов от своих кредиторов, рекомендуем самостоятельно направить им такие акты, чтобы иметь возможность подтвердить суммы кредиторской задолженности. Если предприятие-контрагент на дату проведения инвентаризации выступает одновременно и дебитором, и кредитором, то ему передают выписку с указанием отдельно дебиторской и отдельно кредиторской задолженности | ||

| 7.3 | Какими документами оформляют инвентаризацию задолженностей? | |

| Документальное оформление инвентаризации дебиторской и кредиторской задолженностей заключается в составлении актов сверки расчетов со всеми предприятиями-контрагентами, а также Акта инвентаризации расчетов с дебиторами и кредиторами. К сожалению, типовая форма Акта сверки расчетов нормативными документами не установлена, поэтому вам придется разработать ее самостоятельно. Причем помните, что в этом документе должны быть приведены такие данные: наименование документа; дата и место его составления; наименование предприятия, от имени которого составлен документ; наименование предприятия-контрагента, с которым осуществляется сверка взаиморасчетов; наименование, дата составления и номер документа, на основании которого возникла (погашена) задолженность; сумма дебиторской (кредиторской) задолженности по данным предприятия-кредитора (дебитора); сумма задолженности по данным предприятия-контрагента; расхождения в сумме задолженности между данными предприятий-контрагентов. Кстати, за основу своей формы вы можете использовать форму, приведенную в приложении 1 к приказу Минэкономики, Минфина, Госкомстата от 10.11.98 г. № 148/234/383. По результатам инвентаризации расчетов оформляют акт инвентаризации. Причем здесь вы уже можете выбирать из нескольких форм, таких как: — Акт инвентаризации расчетов с дебиторами и кредиторами, утвержденный приказом № 572. К нему прилагают справку о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. В этой справке указывают: наименование и местонахождение дебиторов или кредиторов, суммы задолженностей с истекшим сроком исковой давности, причины и основания возникновения задолженности, а также дату, на которую срок исковой давности по задолженности истек. Форму справки также можно найти в приказе № 572; — Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17), утвержденный постановлением № 241. В комплекте с таким актом идет справка, являющаяся приложением к форме № инв-17. Кроме того, при необходимости составляют отдельные акты: — Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию, утвержденный приказом № 572; — Акт инвентаризации расчетов по возмещению материального ущерба, утвержденный приказом № 572. В нем указывают такие данные: Ф. И. О. должника; за что и когда возник долг; дата принятия судебного решения или другого органа (добровольного согласия должника) о возмещении суммы материального ущерба. Если такое решение не принято, указывают дату предъявленного предприятием иска; сумму задолженности на дату инвентаризации. Ну и конечно, как обычно, вы можете не останавливаться на утвержденных формах, а разработать их самостоятельно. При этом не забудьте, что ваши формы должны содержать все обязательные для первичных документов реквизиты, а также предоставлять всю необходимую информацию, предусмотренную Положением № 879. Образцы заполнения Акта сверки расчетов, Акта инвентаризации расчетов с дебиторами и кредиторами, Справки о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек, Акта инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию, а также Акта инвентаризации расчетов по возмещению материального ущерба см. в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 58, 60, 62 — 64 | ||

| 8. ИНВЕНТАРИЗАЦИЯ ДОХОДОВ И РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | ||

| 8.1 | В чем суть инвентаризации доходов и расходов будущих периодов? | |

| Процедура инвентаризации доходов и расходов будущих периодов не сложная. В ходе инвентаризации комиссия: — изучает первичные документы, на основании которых сформированы показатели счетов 39 и 69; — проверяет реальность сумм расходов и доходов будущих периодов, зачисленных на баланс предприятия; — выявляет расхождения между фактическими суммами расходов и доходов будущих периодов и их суммами по данным бухгалтерского учета; — проверяет правильность списания расходов и доходов будущих периодов в состав соответственно расходов и доходов отчетного периода | — | |

| 8.2 | Какие документы оформляют по результатам инвентаризации доходов и расходов будущих периодов? | |

| Результаты инвентаризации доходов и расходов будущих периодов рабочая инвентаризационная комиссия показывает в соответствующем акте инвентаризации. Нормативкой установлена только форма Акта инвентаризации расходов будущих периодов (форма № инв-11), которая утверждена постановлением № 241. А вот с результатами инвентаризации доходов будущих периодов нам повезло меньше: отдельная форма акта для них не установлена. Заметим, что Минфин предлагает отражать результаты инвентаризации как расходов, так и доходов будущих периодов в Акте инвентаризации и расчетов с дебиторами и кредиторами по форме, утвержденной приказом № 572. Однако, на наш взгляд, она не слишком удобна для этих целей. Поэтому остается одно: разработать форму Акта инвентаризации доходов будущих периодов самостоятельно. В акте инвентаризации указывают установленную в результате инвентаризации сумму расходов/доходов будущих периодов, а также соответствующие суммы по данным бухгалтерского учета. Если фактические и учетные суммы отличаются друг от друга, тогда рассчитывают сумму доходов (расходов), подлежащую списанию (доначислению). Как заполнить Акт инвентаризации расходов будущих периодов по форме № инв-11, мы показывали в «Налоги и бухгалтерский учет», 2015, № 93, с. 67 | ||

| 9. ИНВЕНТАРИЗАЦИЯ ОБЕСПЕЧЕНИЙ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ | ||

| 9.1 | Каковы цели инвентаризации обеспечений и правила ее проведения? | |

| В процессе инвентаризации комиссия: 1. Проверяет обоснованность создания того или иного вида обеспечения. Здесь в расчет принимают требования П(С)БУ 11, в соответствии с которыми обеспечения создают при возникновении вследствие минувших событий обязательства, погашение которого, вероятно, приведет к уменьшению ресурсов, воплощающих в себе экономические выгоды, и если его оценка может быть достоверна определена. Не создают обеспечения для покрытия будущих убытков от деятельности предприятия ( п. 14 П(С)БУ 11). 2. Оценивает правильность расчета суммы созданного обеспечения. 3. Проверяет правильность списания сумм обеспечений предстоящих расходов и платежей в периоде их использования. При этом учитывайте, что обеспечения используют для возмещения только тех расходов, для покрытия которых оно создано ( п. 17 П(С)БУ 11). 4. Оценивает обоснованность размера обеспечений на дату проведения инвентаризации, а также соответствие таких обеспечений перечню создаваемых обеспечений, утвержденному распорядительным документом руководителя предприятия. Остаток обеспечения на оплату отпусков (в том числе отчисления на общеобязательное государственное социальное страхование с этих сумм) по состоянию на конец отчетного года рассчитывают исходя из количества дней неиспользованного работниками предприятия ежегодного отпуска и среднедневной оплаты их труда. При этом среднедневную зарплату определяют в соответствии с Порядком исчисления средней заработной платы, утвержденным постановлением КМУ от 08.02.95 г. № 100. Подробно о расчете резерва отпусков, а также порядке его инвентаризации мы рассказывали в «Налоги и бухгалтерский учет», 2015, № 102, с. 14, № 104, с. 10 и 2016, № 11, с. 38. Обратите внимание: п. 18 П(С)БУ 11 велит пересматривать остаток обеспечения на каждую дату баланса, т. е. по состоянию на конец отчетного квартала (года). В связи с этим часто возникает вопрос: не следует ли из этого, что предприятие должно ежеквартально пересчитывать резерв отпусков исходя из количества дней неиспользованного работниками предприятия ежегодного отпуска и среднедневной оплаты их труда, т. е. по формуле, предложенной Положением № 879? На наш взгляд, абсолютно нет. Действительно, по требованиям П(С)БУ 11 предприятие должно ежеквартально пересматривать остаток резерва отпусков. При этом пересчитать его придется лишь в том случае, если в течение отчетного квартала изменились показатели, используемые при начислении такого обеспечения (например, годовая плановая сумма на оплату отпусков, общий годовой плановый фонд оплаты труда или ставка ЕСВ). А вот формулу пересчета из п. 8.2 Положения № 879 целесообразно использовать только по итогам года, о чем прямо сказано в этом пункте. При инвентаризации обеспечения на выплату предусмотренного законодательством вознаграждения за выслугу лет, в том числе отчислений на государственное социальное страхование с этих сумм, уточняют размер обеспечения, который не должен превышать суммы начисленного вознаграждения и подлежит отнесению на расходы. Если в результате инвентаризации установлено, что в будущем отсутствует вероятность выбытия активов для погашения обязательств, то сумма созданного обеспечения полежит сторнированию ( п. 18 П(С)БУ 11). | ||

| 9.2 | Где показывают результаты инвентаризации обеспечений? | |

| К сожалению, отдельная форма для отражения результатов инвентаризации обеспечений предстоящих расходов и платежей не установлена. Но это не страшно, потому что вы можете разработать ее самостоятельно. При этом помните: Положение № 879 требует, чтобы такая форма содержала информацию о сумме обеспечений (по видам) вместе с соответствующими расчетами, а также суммы обеспечений по данным бухучета. Как может выглядеть форма Акта инвентаризации обеспечений предстоящих расходов и платежей, вы можете подсмотреть в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 93, с. 69 | ||

| 10. ИНВЕНТАРИЗАЦИЯ РЕЗЕРВА СОМНИТЕЛЬНЫХ ДОЛГОВ | ||

| 10.1 | Как проводят инвентаризацию резерва сомнительных долгов? | |

| Инвентаризация резерва сомнительных долгов состоит в проверке обоснованности определения суммы сомнительной задолженности на основании анализа применения метода расчета резерва сомнительных долгов, установленного согласно учетной политике. При проведении инвентаризации резерва сомнительных долгов комиссия: 1. Проверяет обоснованность создания резерва. Как вы помните, согласно п. 7 П(С)БУ 10 резерв создают под текущую дебиторскую задолженность, которая: — является финансовым активом, т. е. контрактом, дающим право получить денежные средства и прочий финансовый актив от другого предприятия. А вот для дебиторской задолженности по выданным авансам РСД не создают; — не приобретена предприятием и не предназначена для продажи; — не считается безнадежной, а является сомнительной. Кроме того, здесь нужно учесть, что резерв создают не только для товарной дебиторки, но и для других видов дебиторской задолженности, отвечающих перечисленным критериям. Основанием для признания в бухгалтерском учете резерва сомнительных долгов является составленный предприятием первичный документ (бухгалтерская справка) с указанием реквизитов, предусмотренных ст. 9 Закона о бухучете и п. 2.4 Положения № 88. 2. Оценивает правильность расчета суммы созданного резерва. Подробнее о методах расчета резерва сомнительных долгов мы рассказывали в «Налоги и бухгалтерский учет», 2016, № 45, с. 11. 3. Проверяет правильность использования резерва в течение года, т. е. обоснованность списания безнадежной дебиторской задолженности за счет сумм созданного резерва. 4. Оценивает обоснованность суммы резерва на дату проведения инвентаризации. Для этого определяют сумму резерва сомнительных долгов на дату инвентаризации и сравнивают ее с остатком по кредиту сч. 38 «Резерв сомнительных долгов». Если расчетная сумма резерва больше суммы, которая числится по данным бухучета, тогда необходимо доначислить резерв корреспонденцией Дт 944 «Сомнительные и безнадежные долги» — Кт 38. В противном случае (когда по данным инвентаризации сумма резерва должна быть меньше, чем числится по Кт 38), сумму резерва уменьшают корреспонденцией Дт 944 — Кт 38 (сторно) или Дт 38 — Кт 719 «Прочие доходы операционной деятельности» | ||

| 10.2 | Как оформляют результаты инвентаризации резерва сомнительных долгов? | |

| Как и в случае с инвентаризацией обеспечений, отдельная форма для отражения результатов инвентаризации резервов не установлена. Поэтому здесь придется идти по тому же пути и разрабатывать акт инвентаризации самостоятельно. В нем, кроме обязательных реквизитов первичных документов, необходимо указать установленную по результатам инвентаризации сумму резерва сомнительных долгов, а также его сумму по данным бухгалтерского учета. А чтобы вам было проще, предлагаем воспользоваться формой, приведенной в «Налоги и бухгалтерский учет», 2015, № 93, с. 69 | ||

| 11. МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ: ОБЩИЕ ПОНЯТИЯ | ||

| 11.1 | При каких условиях можно привлечь работника к материальной ответственности? | |

| Условия наступления материальной ответственности такие: 1) ущерб нанесен в результате нарушения возложенных на работника трудовых обязанностей; 2) наличие прямого действительного ущерба; 3) ущерб причинен виновными противоправными действиями (бездействием) работника; 4) причиненный ущерб не относится к категории нормального производственно-хозяйственного риска; 5) работник, причинивший ущерб, не находился в состоянии крайней необходимости | ||

| 11.2 | Что понимают под прямым действительным ущербом? | |

| Это, в частности: — потеря, ухудшение или снижение ценности имущества; — необходимость для предприятия понести расходы на восстановление, приобретение имущества или других ценностей либо провести лишние, т. е. вызванные нарушением работником трудовых обязанностей, денежные выплаты | ||

| 11.3 | Какие бывают виды материальной ответственности? | |

| Ограниченная, полная или повышенная. При этом полную матответственность разделяют на индивидуальную и коллективную (бригадную) | ||

| 11.4 | Можно ли привлечь к материальной ответственности несовершеннолетних работников? | |

| Законодательство не исключает возможности привлекать к материальной ответственности несовершеннолетних работников. Но они не могут нести полную материальную ответственность на основании договоров об индивидуальной или коллективной (бригадной) материальной ответственности | Ст. 1351 КЗоТ | |

| 11.5 | Можно ли привлечь к материальной ответственности физлицо, которое выполняет работы (предоставляет услуги) на основании гражданско-правового договора? | |

| Нет, ущерб, причиненный подрядчиком (исполнителем) по ГПД (договору подряда или договору о предоставлении услуг), возмещается в порядке, предусмотренном ГКУ | ||

| 11.6 | Привлечение к материальной ответственности — это право или обязанность работодателя? | |

| Работодатель наделен правом привлекать работника к материальной ответственности в порядке, предусмотренном КЗоТ и другими действующими нормативно-правовыми актами. Исключение — бюджетные учреждения и организации. За отказ от принятия мер по возмещению нанесенного ущерба их руководители могут быть, в частности, привлечены к ответственности по ст. 1642 КоАП | ||

| 12. ОГРАНИЧЕННАЯ МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ | ||

| 12.1 | Что представляет собой ограниченная материальная ответственность? | |

| Если работник при выполнении трудовых обязанностей нанес предприятию прямой действительный ущерб, то по общему правилу наступает ограниченная материальная ответственность. Это значит, что он возмещает предприятию потери лишь в пределах такого прямого действительного ущерба*, но не более своего среднемесячного заработка. Сумму ущерба, которая превышает среднемесячный заработок, работник не возмещает | ||

| * На должностных лиц предприятий может быть возложена матответственность за не полученную этими предприятиями прибыль ( ч. 4 ст. 130 КЗоТ). | ||

| 12.2 | В каких случаях работники могут быть привлечены к ограниченной материальной ответственности? | |

| Ограниченную материальную ответственность несут: 1) работники — за повреждение или уничтожение из-за небрежности: — материалов, полуфабрикатов, изделий (продукции), в том числе при их изготовлении; — инструментов, измерительных приборов, спецодежды и других предметов, выданных предприятием работнику в пользование; 2) руководители предприятий и их заместители, руководители структурных подразделений и их заместители — за ущерб, причиненный: — излишними денежными выплатами работникам; — неправильной организацией учета и хранения материальных, денежных или культурных ценностей; — непринятием необходимых мер по предотвращению простоев | ||

| 12.3 | Как рассчитать размер среднего месячного заработка работника в целях возмещения им ущерба, нанесенного предприятию? | |

| Среднемесячный заработок рассчитывайте согласно Порядку № 100. То есть в общем случае исходя из выплат за последние 2 календарных месяца работы, предшествующих месяцу, в котором принято решение о взыскании с работника возмещения причиненного ущерба | ||

| 12.4 | Каков размер материальной ответственности работника при выявлении сразу нескольких правонарушений? | |

| Если работника привлекают к ответственности сразу за несколько правонарушений, то общий предел его ответственности будет равен среднему месячному заработку за несколько месяцев (количество месяцев равно количеству правонарушений) | ||

| 12.5 | Нужно ли при ограниченной материальной ответственности заключать договор о материальной ответственности? | |

| Нет, при ограниченной материальной ответственности договор о материальной ответственности не заключают. Это делают только при полной материальной ответственности | ||

| 13. ПОЛНАЯ МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ | ||

| 13.1 | Что подразумевает под собой полная материальная ответственность? | |

| Полная материальная ответственность подразумевает, что работник должен возместить причиненный работодателю ущерб в полном объеме без каких-либо ограничений | ||

| 13.2 | В каком случае можно привлечь работника к полной материальной ответственности? | |

| Если с этим работником заключен письменный договор о полной материальной ответственности за необеспечение сохранности имущества и других ценностей, переданных ему для хранения или для других целей. Хотя в некоторых случаях с работника можно взыскать ущерб в полном объеме, даже если с ним не заключен договор о полной материальной ответственности (см. п. 13.5 данной таблицы) | ||

| 13.3 | С какими именно работниками можно заключать договоры о полной материальной ответственности? | |

| Только с теми работниками, в отношении которых одновременно выполняются три особых условия. Перечислим эти условия. Первое — они достигли 18 лет. Второе — занимают должности или выполняют работы, указанные в Перечне № 447. Третье — исполняют обязанности или выполняют работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей. Заметьте: одного лишь наличия должности или работы в Перечне № 447 для заключения с работником договора о полной материальной ответственности недостаточно | Ст. 1351 КЗоТ, | |

| 13.4 | Существует ли форма типового договора о полной индивидуальной материальной ответственности? | |

| Да, форма типового договора о полной индивидуальной материальной ответственности приведена в приложении 2 к постановлению № 447. Менять текст положений этого договора нельзя. При необходимости (по соглашению сторон) его можно лишь дополнить своими нормами, но они не должны противоречить законодательству | ||

| 13.5 | Можно ли взыскать с работника ущерб в полном объеме, если с ним не заключен договор о полной материальной ответственности? | |

| Да, можно. Но только в случаях, перечисленных в пп. 2 — 9 ст. 134 КЗоТ. Это могут быть, к примеру: — перерасход топлива на автомобильном транспорте; — хищение, уничтожение (порча), недостача или утрата драгоценных металлов, драгоценных камней и валютных ценностей; — использование служебного автотранспорта для личных нужд и т. д. | ||

| 14. КОЛЛЕКТИВНАЯ (БРИГАДНАЯ) МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ | ||

| 14.1 | При каких условиях можно установить коллективную (бригадную) материальную ответственность? | |

| Если одновременно соблюдаются три условия. Первое — виды выполняемых работ входят в Перечень № 43. Второе — работники совместно выполняют работы, предусмотренные Перечнем № 43, и при этом невозможно: — разграничить материальную ответственность каждого работника; — заключить с ним договор о полной индивидуальной материальной ответственности. Третье — руководитель создал для работников условия, необходимые для нормальной работы и обеспечения полной сохранности переданных им ценностей | Ст. 1352 КЗоТ, | |

| 14.2 | Как распределяют ущерб, причиненный предприятию, при коллективной (бригадной) ответственности? | |

| Пропорционально месячной тарифной ставке (должностному окладу) и фактически отработанному времени за период от последней инвентаризации до дня выявления ущерба | ||

| 15. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА ПРИЧИНЕННОГО ПРЕДПРИЯТИЮ УЩЕРБА | ||

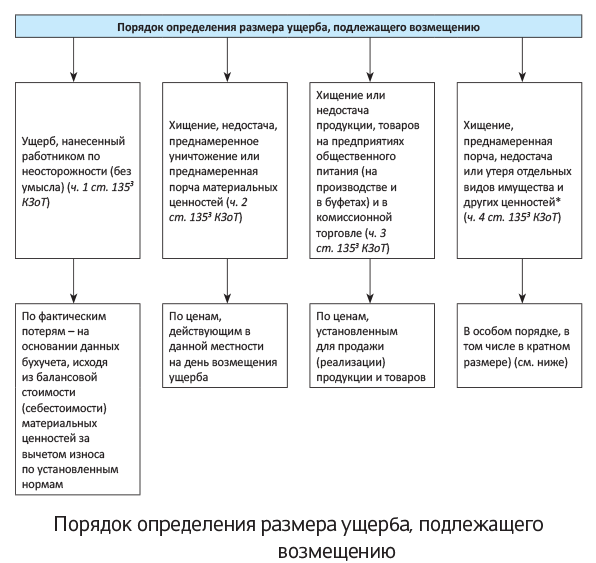

| 15.1 | Как определить размер ущерба, подлежащего возмещению предприятию? | |

| Порядок определения ущерба, подлежащего возмещению предприятию, приведем на рисунке ниже.

| Ч. 1 ст. 1353 КЗоТ | |

| * При этом вина работника должна быть в форме умысла (а не неосторожности). Подтвердить такой умысел можно только, если работник сам в этом сознался, или в судебном порядке. | ||

| 15.2 | Какие нормативно-правовые акты устанавливают особый порядок определения размера ущерба, подлежащего покрытию, в том числе в кратном исчислении? | |

| В отношении драгоценных металлов, драгоценных камней и валютных ценностей — это Закон № 217. Он предусматривает материальную ответственность в двух- и трехкратном размере стоимости недостач таких ценностей. При хищении, недостачах, уничтожении (порче) других материальных ценностей традиционно применяют Порядок № 116. Этот Порядок не устанавливает кратности при определении суммы возмещения | ||

| 15.3 | Как определяют размер ущерба от хищения, недостачи, уничтожения (порчи) материальных ценностей по Порядку № 116? | |

| Если ущерб нанесен: 1) государству (в лице госорганов, госпредприятий), территориальной общине (в лице органов местного самоуправления, коммунальных предприятий) или субъекту хозяйствования с государственной (коммунальной) долей в уставном (складочном) капитале, — размер убытков определяют в соответствии с Методикой оценки имущества, утвержденной постановлением КМУ от 10.12.2003 г. № 1891; 2) негосударственным субъектам хозяйственной деятельности — размер убытков определяют путем проведения независимой оценки в соответствии с национальными стандартами оценки | ||

| 15.4 | Кто вправе проводить независимую оценку согласно национальным стандартам оценки? | |

| Профессиональный оценщик: — или физическое лицо, имеющее соответствующий сертификат, — или юридическое лицо, у которого работает хотя бы один оценщик, получивший сертификат субъекта оценочной деятельности | ||

| 15.5 | В каких случаях не применяют Закон № 217 и Порядок № 116? | |

| Если: — ущерб, причиненный работником, относится к категории нормального производственно-хозяйственного риска; — работник находился в состоянии крайней необходимости; — руководитель не создал работнику условия, необходимые для нормальной работы и обеспечения полной сохранности доверенного ему имущества | ||