* Якщо ви захочете вивчити інвентаризаційну тему ще детальніше, тоді див. спецвипуск «Податки та бухгалтерський облік», 2015, № 93.

Основним документом, яким керуються суб’єкти господарювання при проведенні інвентаризації та оформленні її результатів, є Положення № 879.

Крім того, інвентаризаційні правила встановлено й деякими спеціальними нормативними документами, наприклад, для нафти і нафтопродуктів — це Інструкція про порядок прийняття, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах та організаціях України, затверджена спільним наказом Мінпаливенерго, Мінекономіки, Мінтрансзв’язку, Держспоживстандарту від 20.05.2008 р. № 281/171/578/155. А ось при інвентаризації активів і зобов’язань сільгосппідприємств застосовують Методичні рекомендації з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, розрахунків та незавершеного виробництва сільськогосподарських підприємств (див. додаток до листа Мінагрополітики від 04.12.2003 р. № 37-27-12/14023).

Проте сьогодні спеціальні інвентаризаційні правила залишаться «за кадром», а ми з вами, більше не відкладаючи на безрік, поговоримо про загальні для більшості підприємств вимоги Положення № 879 (див. таблицю на с. 4).

Організація та проведення річної інвентаризації

| № з/п | Запитання-відповідь | Пункт НПА |

| 1. ОРГАНІЗАЦІЙНІ ПИТАННЯ | ||

| 1.1 | Чи обов’язково проводити річну інвентаризацію? | |

| Так, відкрутитися від річної інвентаризації не вдасться жодній юрособі. На обов’язковість проведення інвентаризації перед складанням річної фінансової звітності вказують як Закон про бухоблік, так і «інвентаризаційне» Положення № 879. Річ у тім, що інвентаризація дозволяє перевірити і документально підтвердити наявність, стан та оцінку власних активів і зобов’язань підприємства, а також цінностей, що йому не належать, але обліковуються в позабалансовому обліку. Тобто за допомогою інвентаризації ви можете впевнитися у правильності даних бухобліку і достовірності складеної на підставі цих даних фінансової звітності | ||

| 1.2 | Які об’єкти підлягають інвентаризації? | |

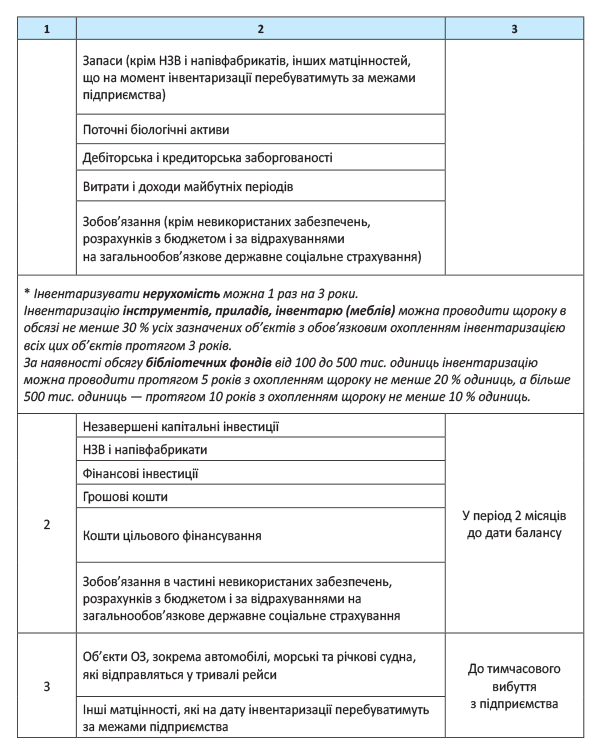

| Перед складанням річної фінзвітності проводять суцільну інвентаризацію, під час якої перевіряють фактичну наявність: — основних засобів (ОЗ); — нематеріальних активів (НМА); — незавершених капітальних інвестицій; — запасів, у тому числі незавершеного виробництва (НЗВ); — біологічних активів; — готівки, грошових коштів та їх еквівалентів, бланків документів суворої звітності; — дебіторської та кредиторської заборгованостей; — доходів і витрат майбутніх періодів, забезпечень і резервів. При цьому річною інвентаризацією охоплюють: — усе майно підприємства незалежно від його місцезнаходження, у тому числі предмети, що передані у прокат, оренду, перебувають на реконструкції, модернізації, консервації, у ремонті, запасі або резерві; — активи та зобов’язання, які обліковують на позабалансових рахунках, зокрема, цінності, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні тощо (об’єкти операційної оренди ОЗ, ТМЦ на відповідальному зберіганні, у переробці, на комісії тощо) | Пп. 6, 7, 10 розд. І і розд. ІІІ Положення № 879 | |

| 1.3 | У які строки проводять річну інвентаризацію? | |

| Положення № 879 рекомендує проводити річну інвентаризацію щороку до дати балансу (тобто 31 грудня). При цьому залежно від виду активів і зобов’язань потрібно вкластися в такі строки (див. таблицю нижче):

Конкретні строки інвентаризації на підприємстві встановлює керівник. При цьому головна умова — такі строки не можуть перевищувати строки, визначені Положенням № 879. І ще один важливий момент: інвентаризацію конкретних об’єктів розпочинають уже після дати, на яку її призначено. Що це означає? Наприклад, наказом керівника встановлено, що річна інвентаризація здійснюється станом на 30 листопада 2016 року. У такому разі строк її проведення призначають на грудень (наприклад, з 1 по 15 грудня 2016 року). При цьому інвентаризаційні описи заповнюють станом саме на кінець дня 30 листопада 2016 року. Виняток становлять випадки інвентаризації матцінностей, які на дату інвентаризації перебуватимуть за межами підприємства. Їх інвентаризують до моменту тимчасового вибуття з підприємства | ||

| 1.4 | Як формують інвентаризаційну комісію? | |

| Для проведення річної інвентаризації наказом керівника підприємства створюють інвентаризаційну комісію. До неї включають: — представників апарату управління підприємства; — представників бухгалтерської служби. Зауважте! Сьогодні до комісії можна включати не тільки своїх бухгалтерів, а й представників аудиторських фірм або фізособу-підприємця, яка веде на підприємстві бухоблік на договірних засадах; — досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік (інженерів, технологів, механіків, виконавців робіт, товарознавців, економістів, бухгалтерів). Крім того, за рішенням керівника підприємства до складу комісії можуть входити члени ревізійної комісії госптовариства, представники структурного підрозділу (служби) з внутрішнього аудиту. Очолює комісію керівник підприємства (його заступник) або керівник структурного підрозділу підприємства, уповноважений керівником. А ось якщо бухоблік веде сам керівник, то вибору немає — він же повинен очолити інвентаризаційну комісію (про те, як бути, якщо на підприємстві всього один працівник — директор, читайте на с. 45). Приклад наказу про призначення інвентаризаційної комісії див. у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 11 | ||

| 1.5 | Для чого створюють і як формують робочі інвентаризаційні комісії? | |

| Однієї комісії для проведення інвентаризації вистачає на малих підприємствах, де обсяг інвентаризаційних робіт відносно невеликий. На великих підприємствах у зв’язку з великою кількістю об’єктів інвентаризації її проведення однією комісією просто неможливе. Тому на таких підприємствах інвентаризаційна комісія виконує переважно організаційні, регулюючі та контрольні функції. А для проведення інвентаризації майна безпосередньо в місцях зберігання та виробництва створюють робочі інвентаризаційні комісії. До складу робочих інвентаризаційних комісій також повинні входити представники апарату управління, бухгалтерської служби та досвідчені працівники підприємства. Причому цікаво, що до робочих комісій можна включати також членів інвентаризаційної комісії. Призначає голову робочої інвентаризаційної комісії та затверджує її склад своїм наказом керівник підприємства (як правило, це роблять у наказі про проведення інвентаризації). При цьому потрібно пам’ятати два важливі обмеження: — не можна призначати головою робочої комісії для перевірки активів, що перебувають на відповідальному зберіганні в тих самих матеріально відповідальних осіб, одного й того самого працівника два роки підряд; — матеріально відповідальна особа не може входити до складу робочої комісії для перевірки активів, що перебувають у неї на відповідальному зберіганні, оскільки є особою, яка перевіряється | П. 2 розд. ІІ Положення № 879 | |

| 1.6 | Як скласти наказ про проведення інвентаризації? | |

| Інвентаризацію активів та зобов’язань здійснюють на підставі наказу про її проведення. У ньому, крім інших обов’язкових реквізитів, зазначають: дату, на яку проводять інвентаризацію, строки її проведення, види активів і зобов’язань, що інвентаризуються. Крім того, цим же наказом нерідко затверджують склад робочих інвентаризаційних комісій. Водночас пам’ятайте! Строки та порядок проведення інвентаризації можна встановити в наказі про організацію бухгалтерського обліку або в наказі про облікову політику (див. спецвипуск журналу «Податки та бухгалтерський облік», 2015, № 85, с. 66). У такому разі видавати наказ про проведення річної інвентаризації не потрібно. Окремим наказом керівника доведеться затвердити тільки склад робочих інвентаризаційних комісій. Приклад оформлення наказу про проведення інвентаризації див. у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 13 | П. 3 розд. ІІ Положення № 879 | |

| 1.7 | Якими документами оформляють результати інвентаризації? | |

| Для документування результатів інвентаризації використовують такі документи, як інвентаризаційні описи, акти інвентаризації та звіряльні відомості. Інвентаризаційні описи застосовують для фіксування наявності, стану та оцінки активів підприємства та активів, що належать іншим підприємствам і обліковуються за балансом. В акті інвентаризації фіксують наявність грошових документів, бланків документів суворої звітності, фінансових інвестицій, готівки, а також повноту відображення грошових коштів на рахунках у банку (реєстраційних рахунках), дебіторської та кредиторської заборгованостей, зобов’язань, коштів цільового фінансування, витрат і доходів майбутніх періодів, забезпечень (резервів), що створюються відповідно до вимог П(С)БО, міжнародних стандартів та інших актів законодавства. У звіряльних відомостях бухгалтерська служба вказує розбіжності між даними бухгалтерського обліку та даними інвентаризаційних описів (актів інвентаризації). Положення № 879 не встановлює типові форми описів, актів і звіряльних відомостей, а тільки вказує, що ці документи слід оформляти відповідно до вимог Положення № 88. Тому для оформлення результатів інвентаризації ви можете використовувати форми первинки, установлені окремими нормативними актами (які конкретно — ми розповімо у відповідних розділах номера). Причому можна брати як «оригінальні» інвентаризаційні форми, так і «доопрацьовані» підприємством з урахуванням специфіки його діяльності. Ну й, нарешті, можна взагалі не прив’язуватися до встановлених форм і документувати процес інвентаризації за допомогою самостійно виготовлених бланків (див. лист Держкомстату від 15.07.2010 р. № 14/2-18/72). Головне — пам’ятайте: такі «саморобні» бланки обов’язково мають бути оформлені відповідно до вимог, установлених Положенням № 88 | ||

| 1.8 | Які правила заповнення інвентаризаційної первинки потрібно враховувати при її оформленні? | |

| Матеріали інвентаризації (описи, акти, звіряльні відомості) складають не менше ніж у двох примірниках. При цьому вони можуть бути заповнені як рукописним способом, так і за допомогою електронних засобів обробки інформації. В інвентаризаційних описах активи відображають за найменуваннями в кількісних одиницях виміру, прийнятих в обліку, з можливим виділенням за субрахунками та номенклатурою, окремо за: — місцезнаходженням таких цінностей; — особами, відповідальними за їх зберігання. На кожній сторінці інвентаризаційного опису зазначають словами число порядкових номерів активів і загальну кількість у натуральних вимірниках усіх активів, записаних на цій сторінці, незалежно від того, в яких одиницях виміру (штуках, метрах, кілограмах тощо) вони відображені. Акти інвентаризації заповнюють з урахуванням об’єктів інвентаризації. При цьому мають бути забезпечені їх ідентифікація та порівнянність з даними бухобліку. Записи в інвентаризаційних описах (актах інвентаризації) потрібно робити послідовно в кожному рядку. На окремому аркуші (крім останнього) мають бути заповнені всі рядки. А ось рядки, що залишилися не заповненими на останніх аркушах інвентаризаційних описів (актів інвентаризації), прокреслюються. Перед початком інвентаризації матеріально відповідальні особи в інвентаризаційному описі (акті інвентаризації) дають розписку на підтвердження того, що всі прибуткові та видаткові документи на активи подано до бухгалтерії, прийняті об’єкти оприбутковано, а ті, що вибули, — списано на витрати. Після закінчення інвентаризації інвентаризаційні описи (акти інвентаризації) підписують усі члени інвентаризаційної комісії (робочої інвентаризаційній комісії) і матеріально відповідальні особи. На активи, належні іншим підприємствам, складають окремі звіряльні відомості, копії яких надсилають власникам | ||

| 1.9 | Як виправити помилку, допущену при оформленні інвентаризаційних документів? | |

| Помарки та підчистки в інвентаризаційних описах і актах не допускаються. Якщо ж помилка все ж таки була допущена, то її потрібно виправити. Для цього слід закреслити неправильний запис і написати над ним правильний. Причому таке виправлення необхідно зробити в усіх примірниках документа. Виправлення підписують усі члени інвентаризаційної комісії (робочої інвентаризаційної комісії) і матеріально відповідальні особи | П. 17 розд. ІІ Положення № 879 | |

| 2. ІНВЕНТАРИЗАЦІЯ ОЗ | ||

| 2.1 | Як проходить інвентаризація ОЗ? | |

| До початку інвентаризації ОЗ робоча інвентаризаційна комісія перевіряє: — наявність і стан регістрів аналітичного обліку ОЗ (інвентарних карток, інвентарних книг або описів); — наявність і стан технічних паспортів та іншої технічної документації; — наявність документів на ОЗ, що передані або прийняті підприємством в оренду, на відповідальне зберігання, у тимчасове користування; — наявність документів на об’єкти ОЗ, переведені на консервацію або виведені з експлуатації у зв’язку з реконструкцією, технічним переозброєнням та іншими поліпшеннями. При виявленні розбіжностей і неточностей у бухгалтерському обліку або технічній документації потрібно внести відповідні виправлення й уточнення. До початку інвентаризації матеріально відповідальні особи в інвентаризаційному описі дають розписку на підтвердження того, що усі прибуткові та видаткові документи на ОЗ здані в бухгалтерію, прийняті об’єкти оприбутковані, а ті, що вибули, списані на видаток. Забігаючи наперед, зауважимо, що таку розписку включено до заголовної частини як Інвентаризаційного опису основних засобів (форма № инв-1), так і Інвентаризаційного опису необоротних активів, затвердженого наказом № 572. Під час інвентаризації ОЗ робоча комісія: — дає оцінку фактичного стану об’єктів ОЗ. Так, наприклад, вона може рекомендувати перевести об’єкти ОЗ до складу інших активів (ТМЦ або МНМА), провести їх переоцінку або списати з балансу (якщо такі цінності не відповідають критеріям визнання активом); — перевіряє правильність присвоєння інвентаризаційних номерів ОЗ; — перевіряє наявність документів, що підтверджують право власності підприємства на земельні ділянки, будівлі, споруди, іншу нерухомість, водоймища та інші об’єкти природних ресурсів; — перевіряє заводські номери кузова, двигуна, шасі тощо машин, обладнання та транспортних засобів. Зверніть увагу! Якщо під час інвентаризації комісія виявляє придатні для використання об’єкти ОЗ, залишкова вартість яких згідно з обліковими даними дорівнює нулю, вона передає відповідні матеріали керівнику підприємства. У подальшому такі об’єкти можуть бути дооцінені. Після закінчення інвентаризації матеріально відповідальні особи знову дають розписку, у якій підтверджують, що перевірка ОЗ відбулася в їх присутності, у зв’язку з чим претензій до членів комісії вони не мають, та що вони приймають на відповідальне зберігання перелічені в описі ОЗ | П. 6 розд. ІІ, пп. 1.1, 1.3, 1.4, 1.7 розд. III Положення № 879 | |

| 2.2 | Якими первинними документами оформляють інвентаризацію ОЗ? | |

| Для оформлення даних інвентаризації ОЗ ви можете використати одну з уже встановлених форм: — Інвентаризаційний опис основних засобів (форма № инв-1), затверджений постановою № 241; — Інвентаризаційний опис необоротних активів, затверджений наказом № 572. І нехай вас не бентежить, що постанову № 241 прийнято ще в далекому 1989 році. Про те, що підприємства досі можуть застосовувати форми первинної документації, встановлені цією постановою, Держкомстат говорив не раз, наприклад, у листах від 26.05.2004 р. № 03-04-05/41 та від 30.01.2003 р. № 03-04-05/18. Після оформлення в установленому порядку інвентаризаційні описи передають у бухгалтерію, де на виявлені нестачі і лишки складають звіряльну відомість. Для цього можна використати вже готові форми: — Звіряльну відомість результатів інвентаризації основних засобів (форма № инв-18), затверджену постановою № 241; — Звіряльну відомість результатів інвентаризації необоротних активів, затверджену наказом № 572. Якщо перелічені форми первинної інвентаризаційної документації вам чомусь не до вподоби, не засмучуйтеся: ви сміливо можете допрацювати їх, доповнивши необхідними реквізитами, або взагалі розробити свої форми з урахуванням вимог Положення № 88 та ст. 9 Закону про бухоблік | — | |

| 2.3 | На що зважати при заповненні інвентаризаційних описів за об’єктами ОЗ? | |

| Інвентаризаційні описи складають за об’єктами ОЗ чи їх групами та окремо за кожною матеріально відповідальною особою. В інвентаризаційному описі об’єкти ОЗ фіксують за найменуваннями відповідно до їх основного призначення із зазначенням інвентарного номера, виробника, заводського номера (у разі його наявності), року випуску, первісної (переоціненої) вартості, суми зносу, строку корисного використання та інших відомостей. При відображенні різних об’єктів ОЗ в інвентаризаційних описах беруть до уваги такі правила: 1. Однотипні за технічними характеристиками, призначенням та умовами використання, однакової вартості об’єкти ОЗ, що надійшли на підприємство одночасно та щодо яких ведуть груповий облік, в інвентарному описі наводять за найменуванням із зазначенням кількості таких об’єктів. Аналогічним чином складають інвентарні описи інших необоротних матеріальних активів. 2. Об’єкти ОЗ, основне призначення яких змінилося внаслідок виконаних робіт з відновлення, реконструкції, розширення чи переобладнання, вносять до інвентаризаційного опису під найменуванням, що відповідає їх новому призначенню. 3. Щодо об’єктів, яких немає в обліку, а також об’єктів, дані про які відсутні в обліку, до інвентаризаційного опису вносять усі відсутні відомості про такі об’єкти та їх технічні показники. Наприклад, щодо будівель зазначають їх призначення, основні матеріали, з яких вони побудовані, об’єм (зовнішній чи внутрішній обмір), площу (загальну корисну площу), число поверхів, підвалів, напівпідвалів, рік побудови тощо. Оцінку виявлених об’єктів проводять за справедливою вартістю. 4. ОЗ, що ремонтуються на інших підприємствах, вносять до опису на підставі документів про передачу в ремонт. 5. На ОЗ, які не придатні до експлуатації і не підлягають відновленню, складають окремі описи із зазначенням часу введення в експлуатацію та причин, з яких вони стали непридатними до експлуатації. 6. На МНМА, видані в індивідуальне користування працівників, складають групові інвентаризаційні описи із зазначенням у них відповідальних за ці об’єкти осіб (на яких ведуться особові картки) з їх розпискою в інвентаризаційних описах. Якщо при інвентаризації виявлено факт невідображення робіт капітального характеру (добудова поверхів, прибудова нових приміщень тощо) або часткової ліквідації будівель і споруд (знесення окремих конструктивних елементів), потрібно: 1) у бухгалтерському обліку підприємства визначити суму збільшення або зменшення балансової вартості об’єкта; 2) в інвентаризаційному описі відобразити дані про проведені зміни. Приклад заповнення Інвентаризаційного опису необоротних активів ви можете знайти у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 27 | ||

| 3. ІНВЕНТАРИЗАЦІЯ НМА | ||

| 3.1 | У чому полягає інвентаризація НМА? | |

| Під час інвентаризації НМА встановлюють: — фактичну наявність НМА. Така перевірка здійснюється за документами, на підставі яких НМА були оприбутковані, а також за документами, якими оформлені (тобто підтверджені) відповідні майнові права. Зокрема, з метою ідентифікації об’єктів НМА інвентаризаційна комісія перевіряє наявність та чинність документів, що засвідчують правомірність набуття прав власності, прав використання об’єктів інтелектуальної власності (патентів, свідоцтв, дипломів, ліцензій, договорів тощо). Якщо під час інвентаризації виявляють об’єкти, які відповідають ознакам НМА, але не відображені у бухобліку або обліковані на іншому рахунку, їх включають до складу НМА. Якщо ж навпаки — виявлені об’єкти, що не відповідають ознакам НМА, — списують з рахунків обліку НМА; — лишки або нестачі НМА шляхом зіставлення фактичної їх наявності з даними бухобліку; — застарілі НМА, а також НМА, які частково втратили свою первісну якість та споживчу властивість; — НМА, що не використовуються; — реальну вартість НМА та за необхідності проводять їх переоцінку | П. 5 розд. І, п.п. 2.1 розд. ІІІ Положення № 879, п. 7.1 Методрекомендацій № 1327 | |

| 3.2 | Які документи оформляють при проведенні інвентаризації НМА? | |

| Інформацію про виявлені під час інвентаризації об’єкти, у тому числі не обліковані, інвентаризаційна комісія заносить до інвентаризаційного опису. Причому підприємство може скористатися вже затвердженими формами описів: — Інвентаризаційним описом необоротних активів, затвердженим наказом № 572 (використовується для фіксації результатів інвентаризації усіх видів НМА, крім об’єктів права інтелектуальної власності); — Інвентаризаційним описом об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4), затвердженим наказом № 732. Зверніть увагу! Незважаючи на назву форми, з її допомогою оформляють інвентаризацію усіх наявних на підприємстві НМА, а не тільки об’єктів права інтелектуальної власності. Але, певна річ, у разі необхідності ви можете доповнити затверджені форми новими реквізитами або ж розробити свою власну форму опису самостійно. Не забудьте при цьому головне: «саморобна» форма повинна містити усі реквізити первинного документа і відповідати вимогам ст. 9 Закону про бухоблік та Положення № 88. Після оформлення в установленому порядку інвентаризаційні описи передають до бухгалтерії, де на виявлені нестачі та лишки НМА складають звіряльну відомість. Окремі звіряльні відомості для НМА не затверджені, тому з цією метою ви можете або використати звіряльні відомості результатів інвентаризації необоротних активів (ОЗ), затверджені наказом № 572 і постановою № 241, або розробити свої бланки відомостей | П. 7.2 Методрекомендацій № 1327 | |

| 3.3 | Як скласти інвентаризаційний опис НМА? | |

| Інвентаризаційний опис складають за об’єктами НМА або групами однотипних за призначенням та умовами використання НМА і окремо за кожною матеріально відповідальною особою. До нього вносять дані про назву НМА, його характеристику, призначення, дату придбання (введення в експлуатацію), первісну (переоцінену) вартість, суму накопиченої амортизації, строк корисного використання, кількість і вартість об’єкта або групи об’єктів НМА. У разі виявлення лишків об’єктів НМА їх уносять до інвентаризаційного опису із зазначенням усіх необхідних даних. Інвентаризаційний опис підписують усі члени інвентаризаційної комісії та особа, відповідальна за використання об’єктів НМА. При цьому матеріально відповідальна особа підтверджує, що перевірка цих об’єктів відбулася в її присутності, вона не має до членів комісії ніяких претензій і приймає перелічені в описі об’єкти НМА на відповідальне зберігання. Приклад оформлення Інвентаризаційного опису об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4) див. у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 32 | Пп. 2.2 і 2.3 розд. ІІІ Положення № 879, | |

| 4. ІНВЕНТАРИЗАЦІЯ ЗАПАСІВ | ||

| 4.1 | Як проводять інвентаризацію запасів підприємства? | |

| Інвентаризацію запасів (ТМЦ) проводять по місцях їх зберігання і окремо по матеріально відповідальних особах. Під час інвентаризації комісія у присутності матеріально відповідальних осіб перевіряє фактичну наявність ТМЦ шляхом їх підрахунку, переважування або обміру. При цьому враховують такі правила: 1. Спецодяг та предмети індивідуального користування, відправлені у прання та ремонт, перевіряють на підставі документів надавача послуг. 2. Кількість ТМЦ, що зберігаються в непошкодженій упаковці постачальника, можна визначати на підставі документів з обов’язковою перевіркою наявності в натурі частини вказаних цінностей. 3. Під час інвентаризації ТМЦ, що перебувають у дорозі, не оплаченої у строк покупцями відвантаженої продукції (товарів) і ТМЦ, що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці), перевіряють обґрунтованість сум, що відображені на відповідних рахунках бухобліку. Обґрунтованими вважаються суми, підтверджені належно оформленими документами (рахунками постачальників, копіями платіжних вимог (рахунків-фактур), що пред’явлені покупцям, охоронними розписками, які переоформлені на дату проведення інвентаризації або близьку до неї дату). 4. Визначення ваги (обсягу) навалочних матеріалів може проводитися на основі обмірів і технічних розрахунків. Акти обмірів і розрахунки додають до інвентаризаційних описів. 5. Переважування, обмір, підрахунок ТМЦ проводять у порядку розміщення цінностей у приміщенні, де вони зберігаються. Якщо ТМЦ зберігаються в різних ізольованих приміщеннях у однієї матеріально відповідальної особи, інвентаризацію проводять послідовно за місцями зберігання. Після перевірки цінностей комісія опечатує пломбіратором вхід до одного приміщення і переходить до наступного. 6. На прибуткових документах на ТМЦ, які надійшли на склад під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії (робочої інвентаризаційної комісії) проставляє відмітку «після інвентаризації». 7. На видаткових документах на ТМЦ, які з дозволу керівника підприємства відпущені зі складу під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії (робочої інвентаризаційної комісії) проставляє відмітку «після інвентаризації» із зазначенням дати інвентаризаційного опису, де записані ці ТМЦ (якщо на момент вибуття вони значилися в такому описі). 8. Порядок інвентаризації окремих запасів регулює не лише Положення № 879, а й інші нормативні документи, що встановлюють свої специфічні правила. Наприклад, при інвентаризації нафти та нафтопродуктів додатково потрібно керуватися вимогами Інструкції про порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і організаціях України, затвердженої спільним наказом Мінпаливенерго, Мінекономіки, Мінтрансзв’язку, Держспоживстандарту від 20.05.2008 р. № 281/171/578/155 | ||

| 4.2 | Які форми первинки використовують для оформлення інвентаризації запасів? | |

| Залежно від виду ТМЦ, що інвентаризуються, використовують такі форми інвентаризаційних описів: 1. Для обліку фактичної наявності власних ТМЦ: — Інвентаризаційний опис запасів, затверджений наказом № 572; — Інвентаризаційний опис товарно-матеріальних цінностей (форма № инв-3), затверджений постановою № 241; — Інвентаризаційний опис (типова форма № М-21), затверджений наказом № 193. Зауважимо: остання форма має кілька недоліків. По-перше, вона не містить «доінвентаризаційної» розписки матеріально відповідальних осіб. Тобто брати таку розписку перед початком інвентаризації доведеться окремо. По-друге, в ній не передбачені поля для обов’язкових відомостей про ТМЦ, які мають бути відображені в інвентаризаційному описі (зокрема, про наявність ТМЦ згідно з даними бухобліку). Тому типову форму № М-21 доведеться «допрацьовувати» під сучасні вимоги законодавства. Якщо інвентаризаційна комісія не має можливості одразу здійснити підрахунок ТМЦ та записати їх до інвентаризаційного опису, використовують Інвентаризаційний ярлик (форма № инв-2), затверджений постановою № 241. 2. Для обліку цінностей, отриманих/зданих підприємством на відповідальне зберігання: — Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання, затверджений наказом № 572; — Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих (зданих) на відповідальне зберігання (форма № инв-5), затверджений постановою № 241. При застосуванні форми № инв-5 врахуйте: в ній не передбачено графи для відображення інформації про ТМЦ за даними бухобліку. Тому цю форму також доведеться допрацьовувати. 3. Для обліку товарів відвантажених, але не оплачених покупцями у строк, — Акт інвентаризації товарів відвантажених (форма № инв-4), затверджений постановою № 241. 4. Для обліку ТМЦ, що перебувають у дорозі, — Акт інвентаризації матеріалів і товарів, що перебувають у дорозі (форма № инв-6), затверджений постановою № 241. Оформлені та підписані усіма членами інвентаризаційної комісії (робочої інвентаризаційної комісії) та матеріально відповідальною особою інвентаризаційні описи передають до бухгалтерії. Бухгалтерія звіряє дані інвентаризаційних описів з даними бухгалтерського обліку. У разі виявлення розбіжностей (лишків або нестач) щодо ТМЦ складають звіряльну відомість. При цьому можна використати одну з цих форм: — Звіряльну відомість результатів інвентаризації запасів, затверджену наказом № 572; — Звіряльну відомість результатів інвентаризації товарно-матеріальних цінностей (типова форма № инв-19), затверджену постановою № 241. Ну і на закінчення ще раз підкреслимо: крім перелічених документів, ви можете розробити свої бланки інвентаризаційної первинки. Як ви пам’ятаєте, головне, щоб вони містили усю необхідну інформацію про активи, що інвентаризуються, а також обов’язкові реквізити первинних документів. Зразки оформлення Інвентаризаційного опису запасів, Інвентаризаційного опису матеріальних цінностей, прийнятих на відповідальне зберігання, та Акта інвентаризації матеріалів і товарів, що перебувають у дорозі, ви знайдете у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 37, 40 і 42 відповідно | — | |

| 4.3 | Як заповнити інвентаризаційний опис запасів? | |

| Найголовніше, пам’ятайте! Усі записи в інвентаризаційні описи вносять тільки на підставі перевірки фактичної наявності цінностей. А ось записувати в описі дані про залишки активів зі слів матеріально відповідальних осіб або за даними бухобліку не допускається (навіть якщо ці дані підтверджені належним чином оформленими документами). ТМЦ при інвентаризації записують в інвентаризаційні описи за найменуваннями із зазначенням номенклатурного номера (за наявності), виду, групи, сорту, одиниці виміру, ціни, суми, кількості (рахунок, вага або міра). При цьому в опис уносять дані про фактично встановлену наявність ТМЦ та їх наявність за даними бухобліку на дату інвентаризації. Тару наводять за видами, цільовим призначенням і якісним складом (нова, яка була у вжитку, що потребує ремонту тощо). На тару, що стала непридатною, складають акт на списання із зазначенням причин псування. На МШП, які обліковуються в оперативному порядку, інвентаризаційні описи не складають. У цьому випадку фактичну наявність таких предметів у матеріально відповідальних осіб перевіряють шляхом зіставлення з відомістю оперативного обліку. Виявлену нестачу оформляють актом. Окремі інвентаризаційні описи складають на ТМЦ: — що перебувають у дорозі (наприклад, відвантажені постачальником залізницею, але не прибули на підприємство на дату проведення інвентаризації). Підставою для заповнення опису на такі ТМЦ будуть документи, які підтверджують перебування матеріалів і товарів у дорозі; — що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці). Підставою для внесення до інвентаризаційного опису таких ТМЦ є документи, які підтверджують передачу цих цінностей на відповідальне зберігання (на комісію, в переробку); — прийняті на відповідальне зберігання. При інвентаризації таких ТМЦ записи до опису вносять на підставі перевірки і підрахунку цінностей в натурі. Копії цих описів надсилають власнику активів; — не оплачені у строк, але відвантажені покупцям; — непридатні і зіпсовані. Щодо таких ТМЦ в інвентаризаційному описі зазначають найменування відповідних запасів, їх кількість, причини, ступінь і характер псування, пропозиції щодо їх знецінення, списання або можливості використання цих предметів у господарських цілях; — відпущені зі складу під час інвентаризації з дозволу керівника підприємства, якщо до моменту вибуття вони не були відображені в загальному інвентаризаційному описі. І нарешті, ще одна маленька порада. У разі значної номенклатури інвентарних об’єктів має сенс, щоб бухгалтерія підприємства ще до початку інвентаризації заповнила графи опису, що стосуються найменування, номенклатурного номера (за наявності), виду, групи, сорту, одиниці виміру та ціни ТМЦ, які інвентаризуються. У такому разі інвентаризаційній комісії (робочій інвентаризаційній комісії) в процесі інвентаризації залишиться зазначити тільки відомості про фактичну наявність ТМЦ (кількість та суму) | П. 9 розд. ІІ, пп. 4.1 — 4.5 розд. ІІІ Положення № 879 | |

| 5. ІНВЕНТАРИЗАЦІЯ НЗВ | ||

| 5.1 | Як інвентаризують НЗВ? | |

| Розпочнемо з того, що нагадаємо мету інвентаризації НЗВ. Її проводять, щоб: — визначити фактичну наявність не закінчених обробкою виробів, що перебувають у виробництві; — виявити фактичну комплектність НЗВ (заділів); — виявити необлікований брак; — перевірити дані оперативного обліку руху напівфабрикатів і деталей, а також загальної суми витрат у НЗВ; — визначити залишки НЗВ за анульованими замовленнями, а також за тими, виконання яких призупинене; — перевірити правильність розподілу витрат за видами продукції та уточнити собівартість випущеної продукції. А тепер перелічимо головні правила, на які потрібно зважати при проведенні інвентаризації НЗВ: 1. Залишки НЗВ перевіряють шляхом фактичного підрахунку, зважування, переміряння. Щоб визначити кількість сировини, матеріалів і напівфабрикатів у НЗВ на підприємствах з безперервним технологічним процесом, проводять виміри і лабораторні аналізи. Таку кількість зазначають у перерахунку на вміст корисної речовини. У виробництвах з безперервними та закритими технологічними процесами залишки НЗВ визначають виходячи з кількості апаратів, які були завантажені на кінець звітного періоду, та маси сировини і матеріалів, що знаходилися в кожному з них. При цьому за фактичні можна прийняти і теоретичні залишки, розраховані на основі техніко-економічних характеристик. На підприємствах масового або великосерійного виробництва інвентаризацію доцільно проводити не післяопераційно, а за деталями та вузлами, шляхом фактичного підрахунку, зважування, переміряння. На підприємствах дрібносерійного та індивідуального виробництв, які застосовують маршрутну систему обліку, при інвентаризації НЗВ можна використати маршрутні листи для перевірки наявності оформлених партій та кількості деталей у кожній з них. 2. Кількість сировини і матеріалів, що входять до складу неоднорідної маси або суміші в НЗВ, визначають технічними розрахунками у порядку, встановленому на підприємстві, якщо інше не передбачено законодавством. 3. Якщо в НЗВ виявляються не закінчені складанням вузли, під час інвентаризації визначають кількість витрачених на їх складання деталей. Для цього не закінчені складанням вузли, що перебувають у НЗВ, розукомплектовують у спеціальних відомостях. 4. Сировину, матеріали і покупні напівфабрикати, що перебувають біля робочих місць і не піддавалися обробці, до опису НЗВ не включають. На вартість таких сировини, матеріалів і напівфабрикатів методом «червоне сторно» зменшують витрати звітного місяця. Першим числом наступного місяця цю ж суму у розрізі найменувань матеріальних цінностей відносять до надходжень цеху. 5. Виявлений при інвентаризації брак оформляють працівники відділу технічного контролю. Остаточно забраковані деталі до складу НЗВ не включають. 6. Інвентаризацію незавершених науково-дослідних робіт проводять за темами (договорами). При цьому встановлюють: — наявність договору із замовником; — правильність відображення фактичних витрат за темою та наявність невикористаних матеріальних цінностей; — причини значного або необґрунтованого відхилення фактичних витрат від кошторисної вартості; — витрати за закінченими і сплаченими замовником роботами | Пп. 4.6 і 4.7 розд. ІІІ Положення № 879 | |

| 5.2 | Якими документами оформляють інвентаризацію НЗВ? | |

| Підраховану при проведенні інвентаризації НЗВ фактичну кількість деталей і напівфабрикатів фіксують в інвентаризаційних описах за кожним цехом (дільницею, відділенням). В описах зазначають найменування заділу, стадію та ступінь готовності, кількість або обсяг виконаних робіт. Типову форму інвентаризаційного опису НЗВ на сьогодні не встановлено. Що ж робити у такому разі? Підприємства з нескладним виробничим процесом при інвентаризації НЗВ застосовують: — Інвентаризаційний опис запасів, затверджений наказом № 572; — Інвентаризаційний опис товарно-матеріальних цінностей (типова форма № инв-3), затверджений постановою № 241. Проте більшість підприємств ці форми в їх первісному вигляді не влаштують. У такому разі їх доведеться підкоригувати під себе, щоб привести у відповідність до потреб свого конкретного виробництва (наприклад, змінити склад і назву граф, рядків, позицій). Інший варіант: розробити власну форму інвентаризаційного опису НЗВ. Орієнтиром для цього може стати Інвентаризаційний опис незавершеного виробництва типової форми № инв-7, затвердженої наказом ЦСУ СРСР від 10.06.76 р. № 453, що нині втратив чинність. Крім того, при проведенні інвентаризації НЗВ та встановленні її результатів також можуть використовуватися: — Інвентаризаційний ярлик (форма № инв-2); — Акт інвентаризації залишків НЗВ; — Акт залишків матеріалів та напівфабрикатів, що не піддавалися обробці; — Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей (форма № инв-19) або Звіряльна відомість результатів інвентаризації запасів за формою, затвердженою наказом № 572. Перелічені вище форми № инв-2, № инв-3 та № инв-19 затверджено постановою № 241. Зверніть увагу! Сировина, матеріали та покупні напівфабрикати, що перебувають біля робочих місць і не піддавалися обробці, в описи НЗВ не включають. Такі цінності фіксують в окремих інвентаризаційних описах. Зразок заповнення інвентаризаційного опису НЗВ, за основу якого взято опис типової форми № инв-7, див. у «Податки та бухгалтерський облік», 2015, № 93, с. 47 | ||

| 6. ІНВЕНТАРИЗАЦІЯ КАСИ | ||

| 6.1 | Як проходить інвентаризація каси? | |

| При інвентаризації каси визначають фактичну наявність: — готівкових грошових коштів (у національній та іноземній валюті); — грошових коштів, що перебувають у дорозі; — грошових документів (оплачених санаторно-туристичних путівок, проїзних квитків, поштових марок тощо); — цінних паперів (векселів, акцій, інвестиційних сертифікатів тощо); — бланків суворої звітності. Інвентаризацію готівки проводять у такій послідовності: 1. Перед початком інвентаризації касир дає розписку про те, що всі документи подано до бухгалтерії, усі грошові кошти, які надійшли, повністю оприбутковані, а ті, що вибули, — списані на витрати. Цю розписку наведено на титульній стороні Акта про результати інвентаризації наявних коштів (детальніше про цей акт див. на с. 18). 2. Комісія підраховує фактичну наявність у касі грошових коштів шляхом повного покупюрного перерахунку всієї готівки. І тут урахуйте: жодні документи або розписки в залишок готівки не включають. Так само не беруть до уваги заяви касира про наявність у касі грошових коштів та інших цінностей, що не належать підприємству. Адже готівка, що зберігається в касі, але не підтверджена касовими документами, вважається надлишком. 3. Комісія перевіряє правильність оприбутковування і списання готівкових грошових коштів, а також оформлення касових документів, таких як: — касової книги (типова форма № КО-4); — прибуткових касових ордерів (типова форма № КО-1), видаткових касових ордерів (типова форма № КО-2) і відомостей на виплату грошей; — журналу реєстрації прибуткових і видаткових касових документів (типова форма № КО-3 або № КО-3А); — реєстрів депонованої заробітної плати; — книги обліку виданих і прийнятих старшим касиром грошей (типова форма № КО-5). 4. Фактичну наявність грошових коштів зіставляють з даними бухгалтерського обліку. Якщо підприємство застосовує РРО, фактичну суму готівки звіряють із сумою, зазначеною в денному Х-звіті РРО (у РК і КОРО). В ідеалі фактична сума готівки повинна збігатися з сумою, відображеною в бухгалтерському обліку та підтвердженою касовими документами. Якщо ж за фактом готівкових коштів у касі більше, ніж значиться в обліку, — у наявності надлишок готівкових грошових коштів. На суму надлишку виписують прибутковий касовий ордер, оприбутковують у касі та зараховують до доходу підприємства. А ось якщо фактична сума готівки менше облікової — тоді у вас нестача, яку доведеться стягнути з матеріально відповідальної особи (детальніше про матвідповідальність див. на с. 24). Крім того, при виявленні в результаті інвентаризації надлишку або нестачі готівки з’ясовують обставини їх виникнення. Під час інвентаризації грошових коштів у дорозі (тобто грошових сум, унесених до кас банків або поштових відділень для подальшого їх зарахування на поточні або інші рахунки підприємства) суми, що значаться на субрахунках 333 «Грошові кошти в дорозі в національній валюті» та/або 334 «Грошові кошти в дорозі в іноземній валюті», звіряють з даними квитанцій установ банку, поштових відділень, копій супровідних відомостей на здачу виручки інкасаторам банку. Грошові документи перевіряють у тому самому порядку, що й готівку: їх фактична кількість повинна збігатися з даними обліку. Інвентаризацію цінних паперів проводять за окремими емітентами. При цьому під час інвентаризації цінних паперів у документарній формі встановлюють: — наявність цінних паперів шляхом перерахунку поштучно; — правильність оформлення та реальність їх вартості, відображеної в балансі підприємства; — повноту і своєчасність відображення в бухгалтерському обліку доходів від фінансових інвестицій | ||

| 6.2 | Які документи оформляють за результатами інвентаризації каси? | |

| Результати інвентаризації каси оформляють Актом про результати інвентаризації наявних коштів, форму якого наведено в додатку 7 до Положення № 637. Цей Акт оформляють у двох примірниках. Його підписують усі члени інвентаризаційної комісії та матеріально відповідальна особа. Один примірник Акта передають до бухгалтерії підприємства, а другий залишається в матеріально відповідальної особи. В Акті зазначають дані про фактичний залишок грошових коштів у касі підприємства, а також їх залишок за даними бухобліку і визначають результат інвентаризації. Готівку в інвалюті записують до Акта із зазначенням: — назви та суми іноземної валюти; — курсу НБУ, що діє на день інвентаризації; — суми іноземної валюти в перерахунку у грошову одиницю України. Цей запис може бути, наприклад, такий: «Залишок іноземної валюти в касі становить 50 (п’ятдесят) доларів США, що за курсом НБУ (2558,1368 грн. за 100 доларів США) на день складання Акта відповідає 1279 грн. 07 коп.». Крім того, результати інвентаризації грошових документів і бланків суворої звітності показують у: — Акті інвентаризації наявності грошових документів, бланків документів суворої звітності, затвердженому наказом № 572; — Інвентаризаційному опису цінностей і бланків документів суворої звітності (форма № инв-16), затвердженому постановою № 241. До акта інвентаризації грошових документів і бланків документів суворої звітності вносять дані про назву, номер, серію та номінальну вартість проінвентаризованих документів. Що стосується цінних паперів, то про них в акті зазначають назву, серію, номер, номінальну і балансову вартість, а також строки погашення | ||

| 7. ІНВЕНТАРИЗАЦІЯ ДЕБІТОРСЬКОЇ ТА КРЕДИТОРСЬКОЇ ЗАБОРГОВАНОСТЕЙ | ||

| 7.1 | Які види дебіторської/кредиторської заборгованості охоплює річна інвентаризація заборгованостей? | |

| При проведенні річної інвентаризації заборгованостей шляхом документальної перевірки встановлюють: — правильність розрахунків з банками, контролюючими органами, іншими підприємствами, а також із структурними підрозділами підприємства, виділеними на окремі баланси; — заборгованість підзвітних осіб. При інвентаризації підзвітних сум перевіряють відповідність даних бухгалтерського обліку виданим авансам і звітам підзвітних осіб про них; — правильність і обґрунтованість сум заборгованості за нестачами та розкраданнями. Інвентаризація заборгованості за нестачами і втратами від псування цінностей полягає в перевірці причин, за якими затримується розгляд матеріалів за виявленою нестачою та віднесення її на винних осіб або списання в установленому порядку; — правильність і обґрунтованість сум дебіторської, кредиторської та депонентської заборгованостей, у тому числі тих, за якими строк позовний давності минув; — реальність заборгованості працівникам з оплати праці | П.п. 7.4 розд. III Положення № 879 | |

| 7.2 | Як проходить інвентаризація розрахунків з дебіторами і кредиторами? | |

| Інвентаризація дебіторської та кредиторської заборгованостей полягає у звірці документів і записів у регістрах обліку і перевірці такої заборгованості щодо: 1) дотримання строку позовної давності; 2) обґрунтованості сум, що обліковуються на рахунках обліку розрахунків з покупцями, замовниками, постачальниками, підрядниками, отриманих і виданих векселів, з іншими дебіторами і кредиторами. Інвентаризація дебіторської заборгованості починається з того, що підприємство-кредитор передає всім своїм дебіторам виписки з аналітичних рахунків про їх заборгованість. Як правило, такі виписки мають форму актів звірки розрахунків. Після отримання виписок підприємства-дебітори зобов’язані підтвердити заборгованість або заявити свої заперечення. Повернені дебіторами акти звірки пред’являють робочій інвентаризаційній комісії для підтвердження реальності заборгованості. Після підписання актів звірки розрахунків з покупцями і замовниками, постачальниками та підрядниками, іншими дебіторами та кредиторами на відповідних рахунках бухгалтерського обліку повинні залишатися виключно погоджені суми заборгованостей. Водночас якщо до кінця звітного періоду розбіжності не усунені або залишилися не з’ясованими, тоді кожна сторона відображає розрахунки з дебіторами і кредиторами у своєму балансі в сумах, які виходять із записів в бухобліку і визнаються нею правильними. Інвентаризацію кредиторської заборгованості здійснюють на підставі актів звірки, отриманих від контрагентів-кредиторів. Якщо ж ви не отримали акти звірки розрахунків від своїх кредиторів, рекомендуємо самостійно надіслати їм такі акти, щоб мати можливість підтвердити суми кредиторської заборгованості. Якщо підприємство-контрагент на дату проведення інвентаризації виступає одночасно і дебітором, і кредитором, то йому передають виписку із зазначенням окремо дебіторської і окремо кредиторської заборгованості | ||

| 7.3 | Якими документами оформляють інвентаризацію заборгованостей? | |

| Документальне оформлення інвентаризації дебіторської та кредиторської заборгованостей полягає у складанні актів звірки розрахунків з усіма підприємствами-контрагентами, а також Акта інвентаризації розрахунків з дебіторами і кредиторами. На жаль, типову форму Акта звірки розрахунків нормативними документами не встановлено, тому вам доведеться розробити її самостійно. При цьому пам’ятайте, що в цьому документі має бути наведено такі дані: назву документа; дату і місце його складання; назву підприємства, від імені якого складено документ; назву підприємства-контрагента, з яким здійснюється звірка взаєморозрахунків; назву, дату складання і номер документа, на підставі якого виникла (погашена) заборгованість; суму дебіторської (кредиторської) заборгованості за даними підприємства кредитора (дебітора); суму заборгованості за даними підприємства-контрагента; розбіжності в сумі заборгованості між даними підприємств-контрагентів. До речі, за основу своєї форми ви можете використовувати форму, наведену в додатку 1 до наказу Мінекономіки, Мінфіну та Держкомстату від 10.11.98 р. № 148/234/383. За результатами інвентаризації розрахунків оформляють акт інвентаризації. Причому тут ви вже можете обирати з декількох форм, таких як: — Акт інвентаризації розрахунків з дебіторами і кредиторами, затверджений наказом № 572. До нього додають довідку про дебіторську і кредиторську заборгованості, за якими строк позовної давності минув. У цій довідці зазначають: назву і місцезнаходження дебіторів або кредиторів, суми заборгованостей зі строком позовної давності, що минув, причини і підстави виникнення заборгованості, а також дату, на яку строк позовної давності за заборгованістю минув. Форму довідки також можна знайти в наказі № 572; — Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (форма № инв-17), затверджений постановою № 241. У комплекті з таким актом іде довідка, що є додатком до форми № инв-17. Крім того, у разі необхідності складають окремі акти: — Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання, затверджений наказом № 572; — Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків, затверджений наказом № 572. У ньому зазначають такі дані: П. І. Б. боржника; за що і коли виник борг; дату прийняття судового рішення або іншого органу (добровільної згоди боржника) про відшкодування суми матеріальних збитків. Якщо таке рішення не прийняте, зазначають дату пред’явленого підприємством позову; суму заборгованості на дату інвентаризації. Ну і, звичайно, як завжди, ви можете не зупинятися на затверджених формах, а розробити їх самостійно. При цьому не забудьте, що ваші форми повинні містити всі обов’язкові для первинних документів реквізити, а також надавати всю необхідну інформацію, передбачену Положенням № 879. Зразки заповнення Акта звірки розрахунків, Акта інвентаризації розрахунків з дебіторами і кредиторами, Довідки про дебіторську та кредиторську заборгованості, за якими строк позовної давності минув, Акта інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання, а також Акта інвентаризації розрахунків щодо відшкодування матеріальної шкоди див. у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 58, 60, 62 — 64 | ||

| 8. ІНВЕНТАРИЗАЦІЯ ДОХОДІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ | ||

| 8.1 | У чому суть інвентаризації доходів і витрат майбутніх періодів? | |

| Процедура інвентаризації доходів і витрат майбутніх періодів нескладна. Під час інвентаризації комісія: — вивчає первинні документи, на підставі яких сформовано показники рахунків 39 і 69; — перевіряє реальність сум витрат і доходів майбутніх періодів, зарахованих на баланс підприємства; — виявляє розбіжності між фактичними сумами витрат і доходів майбутніх періодів і їх сумами за даними бухгалтерського обліку; — перевіряє правильність списання витрат і доходів майбутніх періодів до складу відповідно витрат і доходів звітного періоду | — | |

| 8.2 | Які документи оформляють за результатами інвентаризації доходів і витрат майбутніх періодів? | |

| Результати інвентаризації доходів і витрат майбутніх періодів робоча інвентаризаційна комісія показує у відповідному акті інвентаризації. Нормативкою встановлено тільки форму Акта інвентаризації витрат майбутніх періодів (форма № инв-11), що затверджена постановою № 241. А ось з результатами інвентаризації доходів майбутніх періодів нам пощастило менше: окрему форму акта для них не встановлено. Зауважимо, що Мінфін пропонує відображати результати інвентаризації як витрат, так і доходів майбутніх періодів в Акті інвентаризації та розрахунків з дебіторами і кредиторами за формою, затвердженою наказом № 572. Проте, на наш погляд, вона не дуже зручна для цих цілей. Тому залишається одне: розробити форму Акта інвентаризації доходів майбутніх періодів самостійно. В акті інвентаризації зазначають установлену в результаті інвентаризації суму витрат/доходів майбутніх періодів, а також відповідні суми за даними бухгалтерського обліку. Якщо фактичні та облікові суми різняться, тоді розраховують суму доходів (витрат), що підлягає списанню (донарахуванню). Як заповнити Акт інвентаризації витрат майбутніх періодів за формою № инв-11, ми показували в «Податки та бухгалтерський облік», 2015, № 93, с. 67 | ||

| 9. ІНВЕНТАРИЗАЦІЯ ЗАБЕЗПЕЧЕНЬ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ | ||

| 9.1 | Які цілі інвентаризації забезпечень і правила її проведення? | |

| У процесі інвентаризації комісія: 1. Перевіряє обґрунтованість створення того чи іншого виду забезпечення. Тут ураховують вимоги П(С)БО 11, відповідно до яких забезпечення створюють при виникненні внаслідок минулих подій зобов’язання, погашення якого, імовірно, призведе до зменшення ресурсів, що втілюють у собі економічні вигоди, і якщо його оцінка може бути достовірна визначена. Не створюють забезпечення для покриття майбутніх збитків від діяльності підприємства ( п. 14 П(С)БО 11). 2. Оцінює правильність розрахунку суми створеного забезпечення. 3. Перевіряє правильність списання сум забезпечень майбутніх витрат і платежів у періоді їх використання. При цьому враховуйте, що забезпечення використовують для відшкодування тільки тих витрат, для покриття яких воно створене ( п. 17 П(С)БО 11). 4. Оцінює обґрунтованість розміру забезпечень на дату проведення інвентаризації, а також відповідність таких забезпечень переліку створюваних забезпечень, затвердженому розпорядчим документом керівника підприємства. Залишок забезпечення на оплату відпусток (у тому числі відрахування на загальнообов’язкове державне соціальне страхування з цих сум) за станом на кінець звітного року розраховують виходячи з кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденної оплати їх праці. При цьому середньоденну зарплату визначають відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100. Детально про розрахунок резерву відпусток, а також порядок його інвентаризації ми розповідали в «Податки та бухгалтерський облік», 2015, № 102, с. 14, № 104, с. 10 і 2016, № 11, с. 38. Зверніть увагу: п. 18 П(С)БО 11 зобов’язує передивлятися залишок забезпечення на кожну дату балансу, тобто станом на кінець звітного кварталу (року). У зв’язку з цим часто виникає запитання: чи не виходить з цього, що підприємство повинне щокварталу перераховувати резерв відпусток виходячи з кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденної оплати їх праці, тобто за формулою, запропонованою Положенням № 879? На наш погляд, абсолютно ні. Дійсно, за вимогами П(С)БО 11 підприємство повинне щокварталу переглядати залишок резерву відпусток. При цьому перерахувати його доведеться тільки в тому випадку, якщо протягом звітного кварталу змінилися показники, що використовуються при нарахуванні такого забезпечення (наприклад, річна планова сума на оплату відпусток, загальний річний плановий фонд оплати праці або ставка ЄСВ). А ось формулу перерахунку з п. 8.2 Положення № 879 доцільно використовувати тільки за підсумками року, про що прямо зазначено в цьому пункті. При інвентаризації забезпечення на виплату передбаченої законодавством винагороди за вислугу років, у тому числі відрахувань на державне соціальне страхування з цих сум, уточнюють розмір забезпечення, який не повинен перевищувати суми нарахованої винагороди і підлягає віднесенню на витрати. Якщо в результаті інвентаризації встановлено, що в майбутньому відсутня ймовірність вибуття активів для погашення зобов’язань, то сума створеного забезпечення належить до сторнування ( п. 18 П(С)БО 11) | ||

| 9.2 | Де показують результати інвентаризації забезпечень? | |

| На жаль, окрему форму для відображення результатів інвентаризації забезпечень майбутніх витрат і платежів не встановлено. Але це не страшно, тому що ви можете розробити її самостійно. При цьому пам’ятайте: Положення № 879 вимагає, щоб така форма містила інформацію про суму забезпечень (за видами) разом з відповідними розрахунками, а також суми забезпечень за даними бухобліку. Як може виглядати форма Акта інвентаризації забезпечень майбутніх витрат і платежів, ви можете підгледіти у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 69 | ||

| 10. ІНВЕНТАРИЗАЦІЯ РЕЗЕРВУ СУМНІВНИХ БОРГІВ | ||

| 10.1 | Як проводять інвентаризацію резерву сумнівних боргів? | |

| Інвентаризація резерву сумнівних боргів полягає в перевірці обґрунтованості визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку резерву сумнівних боргів, установленого згідно з обліковою політикою. При проведенні інвентаризації резерву сумнівних боргів комісія: 1. Перевіряє обґрунтованість створення резерву. Як ви пам’ятаєте, згідно з п. 7 П(С)БО 10 резерв створюють під поточну дебіторську заборгованість, яка: — є фінансовим активом, тобто контрактом, що дає право отримати грошові кошти та інший фінансовий актив від іншого підприємства. А ось для дебіторської заборгованості за виданими авансами РСБ не створюють; — не придбана підприємством і не призначена для продажу; — не вважається безнадійною, а є сумнівною. Крім того, тут потрібно врахувати, що резерв створюють не тільки для товарної дебіторки, а й для інших видів дебіторської заборгованості, що відповідають переліченим критеріям. Підставою для визнання в бухгалтерському обліку резерву сумнівних боргів є складений підприємством первинний документ (бухгалтерська довідка) із зазначенням реквізитів, передбачених ст. 9 Закону про бухоблік і п. 2.4 Положення № 88. 2. Оцінює правильність розрахунку суми створеного резерву. Детальніше про методи розрахунку резерву сумнівних боргів ми розповідали в «Податки та бухгалтерський облік», 2016, № 45, с. 11. 3. Перевіряє правильність використання резерву протягом року, тобто обґрунтованість списання безнадійної дебіторської заборгованості за рахунок сум створеного резерву. 4. Оцінює обґрунтованість суми резерву на дату проведення інвентаризації. Для цього визначають суму резерву сумнівних боргів на дату інвентаризації і порівнюють її із залишком за кредитом рах. 38 «Резерв сумнівних боргів». Якщо розрахункова сума резерву більше суми, що значиться за даними бухобліку, тоді необхідно донарахувати резерв кореспонденцією Дт 944 «Сумнівні та безнадійні борги» — Кт 38. Інакше (коли за даними інвентаризації сума резерву має бути менше, ніж значиться за Кт 38), суму резерву зменшують кореспонденцією Дт 944 — Кт 38 (сторно) або Дт 38 — Кт 719 «Інші доходи операційної діяльності» | ||

| 10.2 | Як оформлюють результати інвентаризації резерву сумнівних боргів? | |

| Як і у випадку з інвентаризацією забезпечень, окремої форми для відображення результатів інвентаризації резервів не встановлено. Тому тут доведеться йти тим же шляхом і розробляти акт інвентаризації самостійно. У ньому, крім обов’язкових реквізитів первинних документів, необхідно зазначити встановлену за результатами інвентаризації суму резерву сумнівних боргів, а також його суму за даними бухгалтерського обліку. А щоб вам було простіше, пропонуємо скористатися формою, наведеною в «Податки та бухгалтерський облік», 2015, № 93, с. 69 | ||

| 11. МAТЕРІАЛЬНА ВІДПОВІДАЛЬНІСТЬ: ЗАГАЛЬНІ ПОНЯТТЯ | ||

| 11.1 | За яких умов можна притягнути працівника до матеріальної відповідальності? | |

| Умови настання матеріальної відповідальності такі: 1) шкоду заподіяно в результаті порушення покладених на працівника трудових обов’язків; 2) наявність прямої дійсної шкоди; 3) шкоду заподіяно винними протиправними діями (бездіяльністю) працівника; 4) заподіяна шкода не належить до категорії нормального виробничо-господарського ризику; 5) працівник, який заподіяв шкоду, не перебував у стані крайньої необхідності | ||

| 11.2 | Що розуміють під прямою дійсною шкодою? | |

| Це, зокрема: — втрата, погіршення або зниження цінності майна; — необхідність для підприємства понести витрати на відновлення, придбання майна чи інших цінностей або провести зайві, тобто викликані порушенням працівником трудових обов’язків, грошові виплати | ||

| 11.3 | Які бувають види матеріальної відповідальності? | |

| Обмежена, повна або підвищена. При цьому повну матвідповідальність розділяють на індивідуальну і колективну (бригадну) | ||

| 11.4 | Чи можна притягнути до матеріальної відповідальності неповнолітніх працівників? | |

| Законодавство не виключає можливості притягувати до матеріальної відповідальності неповнолітніх працівників. Але вони не можуть нести повну матеріальну відповідальність на підставі договорів про індивідуальну або колективну (бригадну) матеріальну відповідальність | Ст. 1351 КЗпП | |

| 11.5 | Чи можна притягнути до матеріальної відповідальності фізособу, яка виконує роботи (надає послуги) на підставі цивільно-правового договору? | |

| Ні, шкода, заподіяна підрядником (виконавцем) за ЦПД (договором підряду або договором про надання послуг), відшкодовується в порядку, передбаченому ЦКУ | ||

| 11.6 | Притягнення до матеріальної відповідальності — це право чи обов’язок роботодавця? | |

| Роботодавець наділений правом притягувати працівника до матеріальної відповідальності в порядку, передбаченому КЗпП та іншими чинними нормативно-правовими актами. Виняток — бюджетні установи та організації. За відмову від вжиття заходів щодо відшкодування заподіяної шкоди їх керівники можуть бути, зокрема, притягнені до відповідальності за ст. 1642 КпАП | ||

| 12. ОБМЕЖЕНА МАТЕРІАЛЬНА ВІДПОВІДАЛЬНІСТЬ | ||

| 12.1 | Що таке обмежена матеріальна відповідальність? | |

| Якщо працівник під час виконання трудових обов’язків заподіяв підприємству пряму дійсну шкоду, то за загальним правилом настає обмежена матеріальна відповідальність. Це означає, що він відшкодовує підприємству втрати тільки в межах такої прямої дійсної шкоди*, але не більше свого середньомісячного заробітку. Суму шкоди, що перевищує середньомісячний заробіток, працівник не відшкодовує | ||

| * На посадових осіб підприємств може бути накладено матвідповідальність за не отриманий цими підприємствами прибуток ( ч. 4 ст. 130 КЗпП). | ||

| 12.2 | У яких випадках працівники можуть бути притягнені до обмеженої матеріальної відповідальності? | |

| Обмежену матеріальну відповідальність несуть: 1) працівники — за зіпсуття або знищення через недбалість: — матеріалів, напівфабрикатів, виробів (продукції), у тому числі при їх виготовленні; — інструментів, вимірювальних приладів, спецодягу та інших предметів, виданих підприємством працівнику в користування; 2) керівники підприємств та їх заступники, керівники структурних підрозділів та їх заступники — за шкоду, заподіяну: — зайвими грошовими виплатами працівникам; — неправильною організацією обліку та зберігання матеріальних, грошових або культурних цінностей; — невжиттям необхідних заходів до запобігання простоям | ||

| 12.3 | Як розрахувати розмір середнього місячного заробітку працівника в цілях відшкодування ним шкоди, заподіяної підприємству? | |

| Середньомісячний заробіток розраховуйте згідно з Порядком № 100. Тобто в загальному випадку виходячи з виплат за останні 2 календарні місяці роботи, що передують місяцю, в якому прийнято рішення про стягнення з працівника відшкодування заподіяної шкоди | ||

| 12.4 | Який розмір матеріальної відповідальності працівника при виявленні одразу декількох правопорушень? | |

| Якщо працівника притягують до відповідальності одразу за декілька правопорушень, то загальна межа його відповідальності дорівнюватиме середньому місячному заробітку за декілька місяців (кількість місяців дорівнює кількості правопорушень) | ||

| 12.5 | Чи потрібно при обмеженій матеріальній відповідальності укладати договір про матеріальну відповідальність? | |

| Ні, при обмеженій матеріальній відповідальності договір про матеріальну відповідальність не укладають. Це роблять тільки при повній матеріальній відповідальності | ||

| 13. ПОВНА МАТЕРІАЛЬНА ВІДПОВІДАЛЬНІСТЬ | ||

| 13.1 | Що розуміється під повною матеріальною відповідальністю? | |

| Повна матеріальна відповідальність передбачає, що працівник повинен відшкодувати заподіяну роботодавцю шкоду в повному обсязі без жодних обмежень | ||

| 13.2 | У якому випадку можна притягнути працівника до повної матеріальної відповідальності? | |

| Якщо з цим працівником укладено письмовий договір про повну матеріальну відповідальність за незабезпечення збереження майна та інших цінностей, переданих йому для зберігання або для інших цілей. Хоча в деяких випадках з працівника можна стягнути шкоду в повному обсязі, навіть якщо з ним не укладено договір про повну матеріальну відповідальність (див. п. 12.5 цієї таблиці) | ||

| 13.3 | З якими саме працівниками можна укладати договори про повну матеріальну відповідальність? | |

| Тільки з тими працівниками, щодо яких одночасно виконуються три особливі умови. Перелічимо ці умови. Перша — вони досягли 18 років. Друга — обіймають посади або виконують роботи, зазначені в Переліку № 447. Третя — виконують обов’язки або виконують роботи, безпосередньо пов’язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей. Зауважте: однієї тільки наявності посади або роботи в Переліку № 447 для укладення з працівником договору про повну матеріальну відповідальність недостатньо | Ст. 1351 КЗпП, | |

| 13.4 | Чи існує форма типового договору про повну індивідуальну матеріальну відповідальність? | |

| Так, форму типового договору про повну індивідуальну матеріальну відповідальність наведено в додатку 2 до постанови № 447. Змінювати текст положень цього договору не можна. У разі необхідності (за згодою сторін) його можна тільки доповнити своїми нормами, але вони не повинні суперечити законодавству | ||

| 13.5 | Чи можна стягнути з працівника шкоду в повному обсязі, якщо з ним не укладено договору про повну матеріальну відповідальність? | |

| Так, можна. Але тільки у випадках, перелічених у пп. 2 — 9 ст. 134 КЗпП. Це можуть бути, наприклад: — перевитрата палива на автомобільному транспорті; — розкрадання, знищення (псування), нестача або втрата дорогоцінних металів, дорогоцінного каміння та валютних цінностей; — використання службового автотранспорту для особистих потреб тощо | ||

| 14. КОЛЕКТИВНА (БРИГАДНА) МАТЕРІАЛЬНА ВІДПОВІДАЛЬНІСТЬ | ||

| 14.1 | За яких умов можна встановити колективну (бригадну) матеріальну відповідальність? | |

| Якщо одночасно дотримуються три умови. Перша — види виконуваних робіт входять до Переліку № 43. Друга — працівники спільно виконують роботи, передбачені Переліком № 43, і при цьому неможливо: — розмежувати матеріальну відповідальність кожного працівника; — укласти з ними договір про повну індивідуальну матеріальну відповідальність. Третя — керівник створив для працівників умови, необхідні для нормальної роботи та забезпечення повного збереження переданих їм цінностей | Ст. 1352 КЗпП, | |

| 14.2 | Як розподіляють шкоду, заподіяну підприємству, при колективній (бригадній) відповідальності? | |

| Пропорційно місячній тарифній ставці (посадовому окладу) і фактично відпрацьованому часу за період від останньої інвентаризації до дня виявлення шкоди | ||

| 15. ПОРЯДОК ВИЗНАЧЕННЯ РОЗМІРУ ЗАПОДІЯНОЇ ПІДПРИЄМСТВУ ШКОДИ | ||

| 15.1 | Як визначити розмір шкоди, що підлягає відшкодуванню підприємству? | |

| Порядок визначення шкоди, що підлягає відшкодуванню підприємству, наведемо на рисунку нижче.

| Ч. 1 ст. 1353 КЗпП | |

| * При цьому вина працівника має бути у формі наміру (а не з необережності). Підтвердити такий намір можна тільки в разі, якщо працівник сам у цьому зізнався, або в судовому порядку. | ||

| 15.2 | Які нормативно-правові акти встановлюють особливий порядок визначення розміру шкоди, що підлягає покриттю, у тому числі у кратному обчисленні? | |

| Щодо дорогоцінних металів, дорогоцінного каміння та валютних цінностей — це Закон № 217. Він передбачає матеріальну відповідальність у дво- і трикратному розмірі вартості нестач таких цінностей. При розкраданні, нестачах, знищенні (зіпсутті) інших матеріальних цінностей традиційно застосовують Порядок № 116. Цей Порядок не встановлює кратності при визначенні суми відшкодування | ||

| 15.3 | Як визначають розмір шкоди від розкрадання, нестачі, знищення (зіпсуття) матеріальних цінностей згідно з Порядком № 116? | |

| Якщо шкоду заподіяно: 1) державі (в особі держорганів, держпідприємств), територіальній громаді (в особі органів місцевого самоврядування, комунальних підприємств) або суб’єкту господарювання з державною (комунальною) часткою у статутному (складеному) капіталі — розмір шкоди визначають відповідно до Методики оцінки майна, затвердженої постановою КМУ від 10.12.2003 р. № 1891; 2) недержавним суб’єктам господарської діяльності — розмір шкоди визначають шляхом проведення незалежної оцінки відповідно до національних стандартів оцінки | ||

| 15.4 | Хто має право проводити незалежну оцінку згідно з національними стандартами оцінки? | |

| Професійний оцінювач: — або фізична особа, яка має відповідний сертифікат, — або юридична особа, в якої працює хоча б один оцінювач, який отримав сертифікат суб’єкта оцінної діяльності | ||

| 15.5 | У яких випадках не застосовують Закон № 217 і Порядок № 116? | |

| Якщо: — шкода, заподіяна працівником, належить до категорії нормального виробничо-господарського ризику; — працівник перебував у стані крайньої необхідності; — керівник не створив працівнику умови, необхідні для нормальної роботи та забезпечення повного збереження довіреного йому майна | ||