4.1. Что такое учетная политика

Значение термина «учетная политика» расшифровано в ст. 1 Закона № 996 и п. 3 разд. І НП(С)БУ 1. Так, под учетной политикой понимается совокупность принципов, методов и процедур, которые используются предприятием для ведения бухгалтерского учета, составления и представления финансовой отчетности.

Предприятие самостоятельно по согласованию с собственником (собственниками) или уполномоченным им органом (должностным лицом) в соответствии с учредительными документами определяет свою учетную политику, а также изменения к ней (ч. 5 ст. 8 Закона № 996).

Учтите: фиксируют в учетной политике только те принципы и методы учета и оценки, которые предусматривают несколько вариантов учета на выбор предприятия или в отношении которых есть неопределенность. Главное предназначение учетной политики —

выбрать наиболее выгодные методы учета, позволяющие на их основе составить качественную, достоверную и понятную пользователям финансовую отчетность

Безусловно, при этом нужно учитывать организационно-правовую форму, отраслевые особенности экономической деятельности, объемы производства и другие специфические признаки деятельности конкретного предприятия.

Обратите внимание! Формировать учетную политику должны все без исключения предприятия, в том числе субъекты малого предпринимательства, несмотря на то что они подают сокращенную по показателям финансовую отчетность. При этом ее положения применяют все филиалы, представительства, отделения и другие обособленные подразделения юрлица независимо от их местонахождения.

Вновь созданным предприятиям предстоит разработать учетную политику до начала осуществления своей деятельности. Тогда первая хозяйственная операция произойдет уже после утверждения положений учетной политики соответствующим распорядительным документом.

Учетную политику предприятий государственного и коммунального секторов экономики формируют в соответствии с требованиями разд. ІІ Положения № 1213.

Разработанную учетную политику оформляют соответствующим организационно-распорядительным документом. Форма его нормативно не установлена. Как правило, таким документом является приказ (распоряжение) об учетной политике. При этом текст учетной политики может быть изложен как в самом приказе (распоряжении), так и в приложении к нему.

Важный момент! Учетная политика должна применяться постоянно из года в год (ст. 4 Закона № 996). То есть

она разрабатывается предприятием не на какой-то определенный срок, а на длительный период его деятельности

А раз так, то переиздавать приказ об учетной политике каждый год не нужно.

Кстати, Минфин тоже высказался в пользу принятия распорядительного документа об учетной политике в качестве базисного «на время деятельности предприятия». И только в случае внесения в учетную политику изменений, которые по объему охватывают большую часть текста или существенно влияют на ее содержание, распорядительный документ об учетной политике целесообразно полностью изложить в новой редакции (п. 3.4 Методрекомендаций № 635). Впрочем, нет никаких запретов для того, чтобы каждый год издавать приказ об учетной политике (в подтверждение ее неизменности), дополнив его нововведенными нормами.

В свете сближения бухгалтерского и налогового учета целесообразно осуществлять формирование учетной политики в тесной взаимосвязи с налоговым планированием. Ведь в сегодняшних реалиях от выбранной предприятием учетной политики напрямую зависит налоговый результат его деятельности.

Раскрывают выбранную учетную политику в финансовой отчетности путем описания (п. 6 разд. IV НП(С)БУ 1):

— принципов оценки статей отчетности;

— методов учета относительно отдельных статей отчетности.

При этом под раскрытием понимают предоставление информации, которая является существенной* для пользователей финансовой отчетности (п. 3 разд. І НП(С)БУ 1). Раскрывать положения учетной политики и ее изменения в примечаниях к годовой финансовой отчетности можно двумя способами (п. 3.5 Методрекомендаций № 635, п. 4 разд. ІІ Положения № 1213):

* О существенности информации см. в разделе 3 этого спецвыпуска на с. 18.

1) в описательной форме;

2) приложением к финансовой отчетности копии распорядительного документа об учетной политике.

А теперь поговорим о составляющих учетной политики, принципах ее разработки и требованиях, выдвигаемых к ней.

4.2. Что включают в учетную политику

Необходимость установления учетной политики объясняется тем, что бухгалтерское законодательство зачастую предусматривает многовариантность методов оценки, учета и процедур. Формирование учетной политики предприятия по конкретному направлению (вопросу) как раз и заключается в выборе одного варианта из нескольких — альтернативных, установленных П(С)БУ и другими нормативно-правовыми актами по бухгалтерскому учету (п. 1 разд. ІІ Положения № 1213 и п. 1.3 Методрекомендаций № 635). То есть в учетной политике фиксируют только те принципы и методы учета и оценки, которые предусматривают несколько вариантов учета на выбор предприятия или в отношении которых есть неопределенность.

Например, П(С)БУ 9 предусматривает несколько вариантов методов оценки выбытия запасов. В учетной политике как раз и указывают выбранный предприятием в отношении конкретных видов запасов метод учета.

В то же время подавляющее большинство норм, используемых для составления финансовой отчетности, безальтернативно (однозначно) прописаны в П(С)БУ.

Дублировать в приказе об учетной политике одновариантные требования и нормы П(С)БУ (когда нет выбора из нескольких вариантов) не нужно

Все дело в том, что предприятие не вправе игнорировать обязательные нормы, предписанные П(С)БУ (см. письмо Минфина от 20.03.2006 г. № 31-34000-20-16/5626), поскольку они являются императивными (обязательными) для применения. А раз так, то такие нормы будут действовать «по умолчанию» как подлежащие безусловному выполнению.

Например, пункт о создании (или несоздании) обеспечения на оплату отпусков могут включить в приказ об учетной политике только субъекты микропредпринимательства и малые единоналожники группы 3*. Для остальных предприятий создание резерва отпусков — процедура обязательная (см. письма Минфина от 09.06.2006 г. № 31-34000-20-25/12321 и от 29.07.2009 г. № 31-34000-20-9/20640). Значит, для них эта норма в приказе об учетной политике будет лишней.

* Эти предприятия не обязаны создавать обеспечения предстоящих расходов и платежей в соответствии с п. 8 разд. І П(С)БУ 25.

Итак, полномочия собственника (собственников) предприятия по установлению учетной политики реализуются через закрепление в распорядительном документе перечня методов оценки, учета и процедур, относительно которых нормативно-методическая база содержит более одного их варианта.

Причем из всех допустимых вариантов следует выбрать тот, который наиболее полно отражает специфику хозяйственной деятельности конкретного предприятия. Рассматривая в процессе разработки собственной учетной политики все теоретически возможные варианты, в приказ (распоряжение) об учетной политике необходимо заносить только те из них, которыми предприятие будет руководствоваться в своей повседневной деятельности либо предполагает воспользоваться в ближайшем будущем.

Допустим, если предприятие не осуществляет и не планирует осуществлять производственную деятельность, то не имеет смысла устанавливать в учетной политике перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг), определять перечень и состав переменных и постоянных общепроизводственных расходов, базы их распределения и т. п.

И не нужно стараться предугадывать наперед все события и операции, а тем более перечислять в приказе (распоряжении) об учетной политике все возможные варианты принципов оценки и методов учета. Ведь по мере возникновения в будущем на предприятии новых фактов хозяйственной деятельности, не имевших места ранее, учетная политика может быть дополнена, а в отдельных случаях изменена (см. с. 36).

Как мы уже указали, каждое конкретное предприятие устанавливает учетную политику самостоятельно, исходя из своей организационной структуры, отрасли и других особенностей деятельности.

При этом должно быть выдержано одно важнейшее условие — единство учетной политики на предприятии

Это означает, что принципы, методы и процедуры, предусмотренные учетной политикой предприятия, должны безоговорочно применяться всеми его филиалами, представительствами, отделениями и другими обособленными подразделениями независимо от их местонахождения (п. 1.4 Методрекомендаций № 635). В противном случае обобщаемая учетная информация будет несопоставимой. В результате у вас не получится составить достоверную финансовую отчетность предприятия в целом. Ведь в нее необходимо включить показатели всех обособленных подразделений.

Ну а теперь перейдем к анализу элементов учетной политики.

4.3. Элементы учетной политики

Сразу уточним, что определение такого понятия, как «элемент учетной политики», действующее законодательство не расшифровывает. Вместе с тем любую вариантность методов оценки, учета и процедур, допускаемую нормативно-правовыми актами по бухгалтерскому учету, можно считать элементом учетной политики.

Ориентировочный перечень элементов учетной политики можно найти в п. 2.1 Методрекомендаций № 635. Хотя отметим: Минфин включил в этот перечень не все. В то же время некоторые из элементов учетной политики, перечисленных в упомянутых Методрекомендациях, по нашему мнению, таковыми не являются. Так, Минфин предлагает в распорядительный документ, устанавливающий учетную политику предприятия, включать следующие вопросы:

— применение счетов класса 8 «Расходы по элементам» и/или счетов класса 9 «Расходы деятельности» Плана счетов;

— периодичность и объекты проведения инвентаризации;

— выделение на отдельный баланс филиалов, представительств, отделений и других обособленных подразделений предприятия.

На наш взгляд, эти вопросы не имеют прямого отношения к учетной политике, а относятся к организационным аспектам системы бухгалтерского учета. Их целесообразно отражать в другом распорядительном документе — приказе об организации бухгалтерского учета на предприятии. Подтверждением этому служат положения ч. 5 ст. 8 Закона № 996. Ее конструкция четко разграничивает все организационные мероприятия и учетную политику предприятия.

Однако если вы все же включите указанные вопросы в приказ об учетной политике, никаких негативных последствий для предприятия это, безусловно, иметь не будет. А вот чего точно делать не нужно, так это записывать в указанном документе нормы, противоречащие П(С)БУ.

Какие именно положения нужно включать в учетную политику предприятия, вы можете увидеть в табл. 4.1.

Таблица 4.1. Элементы учетной политики

| Составляющие учетной политики | Допустимые варианты | Норма законодательства |

| Методы амортизации основных средств (далее — ОС), прочих необоротных материальных активов, нематериальных активов (далее — НМА), а также долгосрочных биологических активов и инвестиционной недвижимости, если они учитываются по первоначальной стоимости | Амортизация ОС может начисляться с применением следующих методов: — прямолинейного; — уменьшения остаточной стоимости; — ускоренного уменьшения остаточной стоимости; — кумулятивного; — производственного. Те же методы могут применяться для начисления амортизации НМА (кроме объектов с неопределенным сроком полезного использования), а также долгосрочных биологических активов и инвестиционной недвижимости, учитываемых по первоначальной стоимости. Амортизацию прочих необоротных материальных активов начисляют по прямолинейному или производственному методу. Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться по методу «50 % х 50 %» или «100 %» | |

| Метод амортизации предприятие выбирает самостоятельно с учетом ожидаемого способа получения экономических выгод от использования необоротных активов. Стандарты позволяют амортизацию осуществлять с учетом минимально допустимых сроков полезного использования ОС, установленных НКУ (кроме случая применения производственного метода). Отметим: в письме от 02.11.2009 г. № 31-34000-20-23-5535/5708 Минфин указал на то, что изменение метода амортизации следует рассматривать как изменение учетной оценки. Между тем процедура выбора метода амортизации является составляющей учетной политики, поэтому устанавливать методы амортизации ОС своей учетной политикой предприятию все же следует. | ||

| Стоимостные признаки предметов, входящих в состав малоценных необоротных материальных активов (МНМА) | Стандартом не регламентированы, устанавливаются предприятием самостоятельно | |

| Обратите внимание: стоимостный критерий устанавливают исключительно для МНМА, т. е. для объектов, учитываемых на одноименном субсчете 112. Его не используют в отношении библиотечных фондов, временных нетитульных сооружений, инвентарной тары, предметов проката и пр. Заметим: в п. 2.6 Методрекомендаций № 635 Минфин указал на то, что изменение стоимостного критерия для МНМА считается изменением учетной оценки, а не учетной политики. О последствиях такого изменения см. на с. 39. | ||

| Подходы к переоценке необоротных активов | Переоценка проводится по самостоятельному решению предприятия | |

| Предприятие может переоценивать объект ОС, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса. В случае переоценки объекта ОС на ту же дату переоценивают все объекты группы, к которой относится этот объект. Обратите внимание: не подлежат переоценке МНМА и библиотечные фонды, если амортизация их стоимости осуществляется с применением методов, установленных во втором предложении п. 27 П(С)БУ 7 («50 % х 50 %» или «100 %»). Предприятие может осуществлять переоценку по справедливой стоимости на дату баланса тех НМА, в отношении которых существует активный рынок. В случае переоценки отдельного объекта НМА следует переоценивать все прочие активы группы, к которой относится этот НМА (кроме тех, в отношении которых не существует активного рынка). В дальнейшем объекты, которые были переоценены, переоцениваются с такой регулярностью, чтобы их остаточная стоимость на дату баланса существенно не отличалась от справедливой. Субъекты малого предпринимательства — единоналожники группы 3 и субъекты микропредпринимательства имеют право учитывать необоротные активы только по первоначальной стоимости без учета уменьшения полезности и переоценки активов до справедливой стоимости (п. 8 разд. І П(С)БУ 25). Свой выбор они определяют в приказе об учетной политике. | ||

| Подходы к периодичности зачисления сумм дооценки необоротных активов в состав нераспределенной прибыли | Превышение сумм предыдущих дооценок над суммой предыдущих уценок можно включать в состав нераспределенной прибыли: — при выбытии переоцененного объекта (на всю сумму); — периодически (ежемесячно, ежеквартально, раз в год) пропорционально начисленной амортизации | |

| Критерии разграничения объектов операционной и инвестиционной недвижимости | В случае наличия признаков, при которых объект ОС может быть отнесен и к операционной, и к инвестиционной недвижимости, предприятие самостоятельно разрабатывает критерии для их разграничения | |

| Определение единицы аналитического учета запасов | Единицей бухгалтерского учета запасов является: — наименование; — однородная группа (вид) | |

| В учетной политике целесообразно приводить классификацию (перечень групп и подгрупп) производственных запасов и малоценных и быстроизнашивающихся предметов, используемых предприятием, а в приложении к приказу — типовую номенклатуру запасов, характерную для предприятия, чтобы обеспечить единый методологический подход при ведении их аналитического и синтетического учета. | ||

| Порядок учета и распределения транспортно-заготовительных расходов (ТЗР), ведение отдельного субсчета их учета | ТЗР можно: — включать непосредственно в первоначальную стоимость приобретенных запасов (способ прямого учета); — учитывать в общем (на отдельном субсчете) со списанием при выбытии запасов с применением среднего процента | |

| Методы оценки выбытия запасов | При отпуске запасов в производство, из производства, продаже и другом выбытии их оценка осуществляется по одному из следующих методов: — идентифицированной себестоимости соответствующей единицы запасов; — средневзвешенной себестоимости; — себестоимости первых по времени поступления запасов (ФИФO); — нормативных затрат; — цены продажи | |

| Обратите внимание: метод цены продажи могут применять только предприятия розничной торговли и общественного питания, имеющие значительную и изменяемую номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки (если иные методы оценки выбытия запасов не оправданы). Помните: для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов оценки выбытия запасов (п. 16 П(С)БУ 9). | ||

| Периодичность определения средневзвешенной себестоимости единицы запасов | Определять средневзвешенную себестоимость единицы запасов возможно: — за отчетный месяц; — на дату операции | |

| Метод исчисления резерва сомнительных долгов (в случае необходимости — способ расчета коэффициента сомнительности) | Величина резерва сомнительных долгов определяется одним из следующих методов: 1) применения абсолютной суммы сомнительной задолженности (прямой метод); 2) применения коэффициента сомнительности (расчетный метод). При выборе второго метода коэффициент сомнительности может рассчитываться путем: — определения удельного веса безнадежных долгов в чистом доходе; — классификации дебиторской задолженности по срокам непогашения; — определения среднего удельного веса списанной в течение периода дебиторской задолженности в сумме дебиторской задолженности на начало соответствующего периода за предыдущие 3 — 5 лет | |

| Малые единоналожники группы 3 и микропредприятия имеют право не начислять резерв сомнительных долгов (п. 8 разд. І П(С)БУ 25). Свой выбор они определяют в приказе об учетной политике. | ||

| Перечень создаваемых обеспечений предстоящих расходов и платежей | Обеспечения создают для возмещения предстоящих (будущих) операционных расходов на: — оплату отпусков работникам предприятия; — дополнительное пенсионное обеспечение; — выполнение гарантийных обязательств; — реструктуризацию, выполнение обязательств при прекращении деятельности; — выполнение обязательств по обременительным контрактам; — предусмотренную законодательством рекультивацию (восстановление) нарушенных земель (п. 8 П(С)БУ 7) и др. | |

| Обратите внимание: на необходимость создавать обеспечение на оплату отпусков работникам предприятия прямо указывают п. 7 П(С)БУ 26 и письмо Минфина от 09.06.2006 г. № 31-34000-20-25/12321. В отношении прочих обеспечений предприятию нужно принять решение, какие из них создавать, и указать, как будет определяться их величина. При этом помните: запрещено создавать обеспечения для покрытия будущих убытков от деятельности предприятия (п. 14 П(С)БУ 11). Исключением из общего правила являются малые единоналожники группы 3 и субъекты микропредпринимательства (п. 8 разд. І П(С)БУ 25). Они имеют право вообще не создавать обеспечения предстоящих расходов и платежей, если закрепили это в приказе об учетной политике. | ||

| Порядок оценки степени завершенности операций по предоставлению услуг | Оценка степени завершенности операции по предоставлению услуг проводится путем: — изучения выполненной работы; — определения удельного веса объема услуг, предоставленных на определенную дату, в общем объеме услуг, которые должны быть предоставлены; — определения удельного веса расходов, которые понесет предприятие в связи с предоставлением услуг, в общей ожидаемой сумме таких расходов | |

| Перечень и состав переменных и постоянных общепроизводственных расходов, базы их распределения | Перечень и состав переменных и постоянных общепроизводственных расходов стандартом не регламентированы. Они устанавливаются предприятием самостоятельно. Общепроизводственные расходы распределяют с использованием базы распределения, в качестве которой могут выступать: — часы труда; — заработная плата; — объем деятельности; — прямые расходы и т. д. | |

| Переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием выбранной базы распределения, исходя из фактической мощности отчетного периода. А вот постоянные общепроизводственные расходы распределяются на каждый объект расходов с использованием той же базы распределения, но при нормальной мощности. При этом общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину. Пример такого распределения приведен в приложении 1 к П(С)БУ 16. При распределении общепроизводственных расходов между объектами строительства в качестве базы п. 14 П(С)БУ 18 предлагает применять: прямые расходы, объем доходов, прямые расходы на оплату труда, отработанное строительными машинами и механизмами время и др. | ||

| Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) | Стандартом не регламентированы, определяются предприятием самостоятельно | |

| В этом вопросе целесообразно воспользоваться методическими рекомендациями по формированию себестоимости продукции (работ, услуг), утвержденными соответствующими компетентными ведомствами для различных отраслей экономики. | ||

| Дата признания приобретенных в результате систематических операций финансовых активов | Финансовые активы, приобретенные в результате систематических операций, признают: — на дату заключения контракта; — на дату выполнения контракта | |

| База распределения расходов по операциям с инструментами собственного капитала | Расходы, связанные с несколькими операциями с инструментами собственного капитала, распределяют с применением обоснованной базы, которой могут быть: — количество акций; — сумма операции; — другая | |

| Количественные критерии и качественные признаки существенности информации о хозяйственных операциях, событиях и статьях финансовой отчетности | Устанавливаются предприятием самостоятельно, если иное не предусмотрено П(С)БУ (подробнее см. в разделе 3 этого спецвыпуска на с. 18) | |

| Периодичность отражения в отчетности отсроченных налоговых активов и отсроченных налоговых обязательств | Отсроченные налоговые активы и отсроченные налоговые обязательства могут приводиться в балансе в сумме, определенной: — ежеквартально на дату промежуточной финансовой отчетности; — один раз в год на дату годовой финансовой отчетности | |

| Напомним: отсроченные налоговые активы и отсроченные налоговые обязательства определяют плательщики налога на прибыль, кроме субъектов малого предпринимательства. | ||

| Порядок определения степени завершенности работ по строительному контракту | Степень завершенности работ по строительному контракту может определяться по одному из приведенных методов: — измерение и оценка выполненной работы; — соотношение объема завершенной части работ и их общего объема по строительному контракту в натуральном измерении; — соотношение фактических расходов с начала выполнения строительного контракта до даты баланса и ожидаемой (сметной) суммы общих расходов по контракту | |

| Порядок определения курсовых разниц по монетарным статьям в иностранной валюте на дату осуществления хозяйственной операции | Курсовые разницы на дату осуществления хозяйственной операции определяют по одному из методов: — в пределах осуществленной операции; — по всей монетарной статье | |

| Порядок пересчета в валюту отчетности доходов, расходов и движения денежных средств в финансовой отчетности хозяйственной единицы, расположенной за пределами Украины | При включении в финотчетность предприятия показателей финансовой отчетности хозяйственной единицы, расположенной за пределами Украины, для пересчета доходов, расходов и движения денежных средств может применяться: — валютный курс на конец дня даты осуществления операции; — средневзвешенный валютный курс за соответствующий месяц | |

| Применять для пересчета валютный курс на день осуществления операции нельзя, в случае если финотчетность хозяйственной единицы составлена в валюте страны с гиперинфляционной экономикой. | ||

| Подходы к классификации связанных сторон | Предприятие самостоятельно определяет перечень связанных сторон, учитывая сущность отношений, а не только юридическую форму (превалирование сущности над формой) | |

| Дата включения простых акций, выпуск которых зарегистрирован, в расчет среднегодового количества простых акций в обращении | Датой включения простых акций в указанный расчет считается: — дата возникновения дебиторской задолженности — если оплата выпуска будет осуществляться денежными средствами; — дата признания актива обществом — если оплата будет осуществляться отличными от денежных средств активами; — дата предоставления услуг — если оплата будет осуществляться предоставлением услуг обществу; — дата выполнения обязательств по выплате дивидендов акционерам — если акции предназначены для выплаты дивидендов; — дата прекращения начисления процентов или (в случае отсутствия процентов) дата погашения финансового обязательства — если акции предназначены для конвертации финансового обязательства или для уплаты процентов по этому финансовому обязательству; — дата погашения обязательства — если акции предназначены для погашения обязательства общества; — дата приобретения — если акции предназначены для частичной оплаты приобретения другого предприятия; — дата выполнения необходимых условий — если выпуск акций зависит от выполнения определенных условий (акции с отложенным размещением) | |

| Дата первоначального признания необоротных активов и группы выбытия удерживаемыми для продажи | Такой датой может быть: 1) дата, когда в отношении активов, группы выбытия выполняются следующие условия: — экономические выгоды ожидается получить от их продажи, а не от их использования по назначению; — они готовы к продаже в их нынешнем состоянии; — их продажа, как ожидается, будет завершена в течение года с даты признания их удерживаемыми для продажи; — условия их продажи соответствуют обычным условиям продажи для подобных активов; — осуществление их продажи имеет высокую вероятность; 2) дата оприходования активов, приобретенных в целях продажи | |

| Способ составления Отчета о движении денежных средств | Отчет о движении денежных средств может быть составлен: — прямым методом (по форме № 3); — непрямым методом (по форме № 3-н) | |

| Сегменты деятельности, приоритетный вид сегмента, основы ценообразования во внутрихозяйственных расчетах | Информацию в бухучете формируют по хозяйственным и географическим сегментам, которые определяются предприятием на основе его организационной структуры. При этом предприятие определяет приоритетный вид сегмента (хозяйственный, географический производственный или географический сбытовой) и основы ценообразования во внутрихозяйственных расчетах | |

| Вносить в учетную политику эту информацию должны только предприятия: — которые обязаны обнародовать годовую финансовую отчетность; — занимающие монопольное (доминирующее) положение на рынке продукции (товаров, работ, услуг); — с государственным регулированием цен на их продукцию (включая предприятия, осуществляющие производство, транспортировку, поставку тепловой энергии и предоставляющие услуги централизованного водоснабжения и водоотведения). | ||

| Порядок выплат, осуществляемых за счет прибыли (для государственных и коммунальных предприятий) | Порядок выплат, осуществляемых за счет прибыли (в том числе их исчерпывающий состав), регламентируется распорядительным документом предприятия | |

| Периодичность составления промежуточной финансовой отчетности | Промежуточную финансовую отчетность составляют по результатам первого квартала, первого полугодия, девяти месяцев. Кроме того, в соответствии с учетной политикой предприятия финансовая отчетность может составляться за другие периоды | |

| Отражение в Отчете об управлении нефинансовой информации | Средние предприятия имеют право не включать в Отчет об управлении нефинансовую информацию | |

| Эту информацию указывают в учетной политике только средние предприятия. Крупные предприятия вносят нефинансовую информацию в Отчет об управлении в обязательном порядке, а малые и микропредприятия указанный Отчет не составляют. | ||

Обратите внимание: допустимые варианты элементов учетной политики не предполагают одинаковый алгоритм их выбора. Так, условно элементы учетной политики можно разделить на две группы.

Первая объединяет те альтернативные варианты, из которых предприятие может выбрать лишь один. К ним, в частности, относятся:

— периодичность зачисления сумм дооценки необоротных активов в состав нераспределенной прибыли (при выбытии объекта или периодически — ежемесячно, ежеквартально либо раз в год);

— порядок учета (идентифицированно или в общем) и распределения (путем прямого расчета или по среднему проценту) транспортно-заготовительных расходов;

— периодичность определения средневзвешенной себестоимости единицы запасов (за отчетный месяц или на дату операции);

— периодичность определения суммы отсроченных налоговых активов и отсроченных налоговых обязательств (ежеквартально или раз в год).

Вторая группа включает элементы учетной политики, не предусматривающие условия обязательного выбора только одного варианта из возможных (хотя может быть выбран и один). В данном случае по собственному решению предприятия в отношении различных групп активов могут быть применены все предусмотренные нормативными документами варианты одновременно.

Так, предприятие может выбрать несколько методов оценки выбытия запасов, регламентированных п. 16 П(С)БУ 9, при условии, что для всех запасов, имеющих одинаковое назначение и одинаковые условия использования, будет применяться только один из них.

Также можно применять одновременно несколько методов начисления амортизации. Их предприятие выбирает в зависимости от способа получения выгод от использования конкретного объекта необоротных активов.

Ну что ж, с элементами учетной политики разобрались. Теперь рассмотрим, что представляет собой приказ об учетной политике.

4.4. Приказ об учетной политике

Разработка учетной политики предприятия завершается изданием приказа руководителя, в котором фиксируют выбранные методы оценки и учетные процедуры. Давайте рассмотрим его форму и содержание.

Согласно правилам делопроизводства, как и любой другой организационно-распорядительный документ предприятия, приказ об учетной политике должен содержать следующие реквизиты:

— наименование предприятия;

— название вида документа;

— дату документа;

— место составления;

— порядковый номер документа;

— заголовок к тексту;

— текст в виде констатирующей (преамбулы) и распорядительной частей;

— подпись руководителя.

До предоставления на подпись руководителю проект приказа визируется всеми заинтересованными должностными лицами.

В приказе об учетной политике нужно раскрыть учетные методы в зависимости от характера и специфики деятельности предприятия в отношении тех или иных операций и событий его хозяйственной жизни.

А вот все организационные вопросы, по нашему мнению, целесообразно отражать в отдельном распорядительном документе — приказе об организации бухгалтерского учета на предприятии. Ведь, как мы уже сказали, приказ об учетной политике направлен на установление принципов, методов и процедур, используемых предприятием для составления и предоставления финансовой отчетности. В то же время в приказе об организации бухучета предприятие определяет:

— форму бухгалтерского учета с учетом особенностей деятельности и технологии обработки учетных данных;

— систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций;

— правила документооборота и технологию обработки учетной информации;

— дополнительную систему счетов и регистров аналитического учета и др.

Для пользователей финотчетности не важно, какие субсчета использует предприятие или кто и как занимается обработкой первичных документов. Их интересует методология получения результата, отраженного в отчетных формах. Именно эти сведения они и смогут почерпнуть в приказе об учетной политике.

Помните, что закрепленные в нем элементы учетной политики должны базироваться на единых и неизменных методологических принципах, применяемых постоянно (из года в год). Какие-либо изменения в приказ об учетной политике предприятия могут вноситься при пересмотре учетной политики только в случаях, установленных п. 9 П(С)БУ 6 (см. раздел 5 на с. 36).

Несколько слов скажем об ответственности. Так, нарушение установленного порядка ведения бухучета, внесение недостоверных данных в финотчетность могут согласно ст. 1642 КУоАП повлечь применение к должностным лицам предприятия штрафа в размере от 136 до 255 грн. (при повторном в течение года привлечении к ответственности за то же нарушение — от 170 до 340 грн.). Но налагать этот штраф вправе только органы Государственной аудиторской службы. Так что должностным лицам обычного предприятия, не имеющего дел с бюджетными средствами, указанного штрафа можно не опасаться.

А вот с налоговиками нужно быть начеку. Напомним: с 01.01.2015 г. приказ об учетной политике перестал быть сугубо бухгалтерским документом. От его положений существенно зависит налоговый результат. В этой связи следует особо тщательно подходить к вопросу формирования учетной политики и не допускать того, чтобы ее нормы противоречили действующему бухгалтерскому законодательству, в частности П(С)БУ. Ведь ошибка в бухучете, как правило, автоматически влечет за собой неправильное исчисление суммы налога на прибыль, а это уже штрафоопасно для предприятия. Таким образом, если налоговики обнаружат, что несоблюдение приказа об учетной политике привело к занижению объекта обложения налогом на прибыль, санкций не избежать не только должностным лицам, но и самому предприятию.

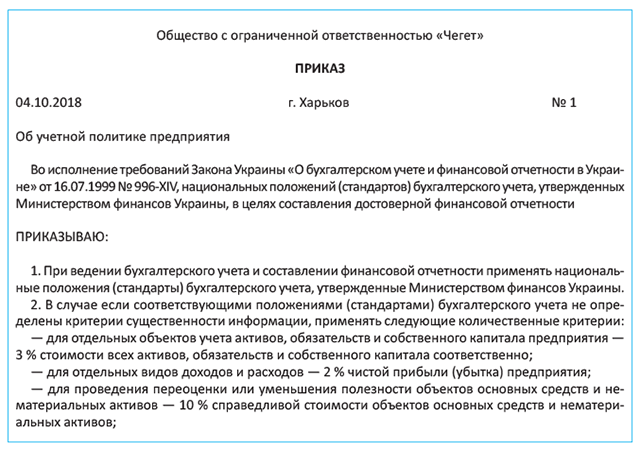

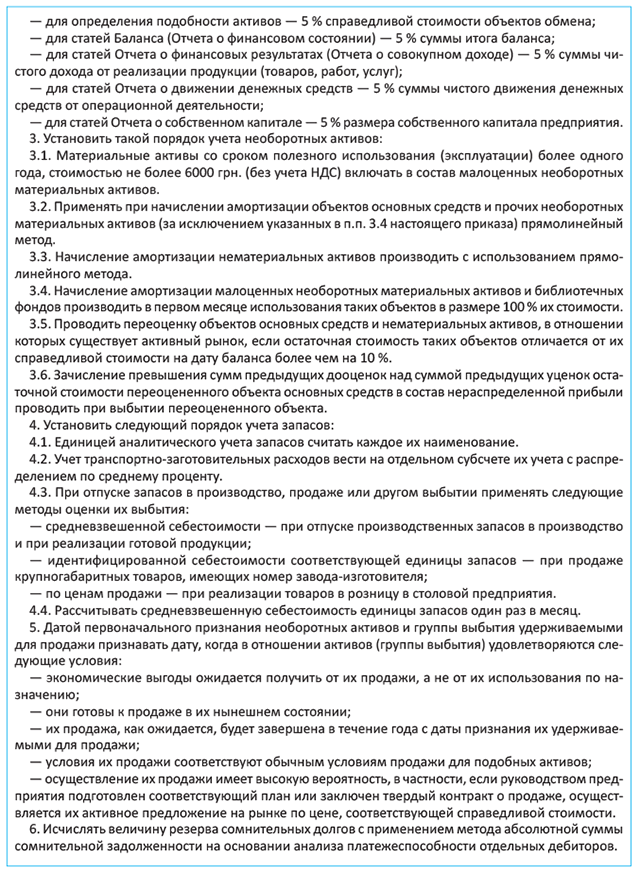

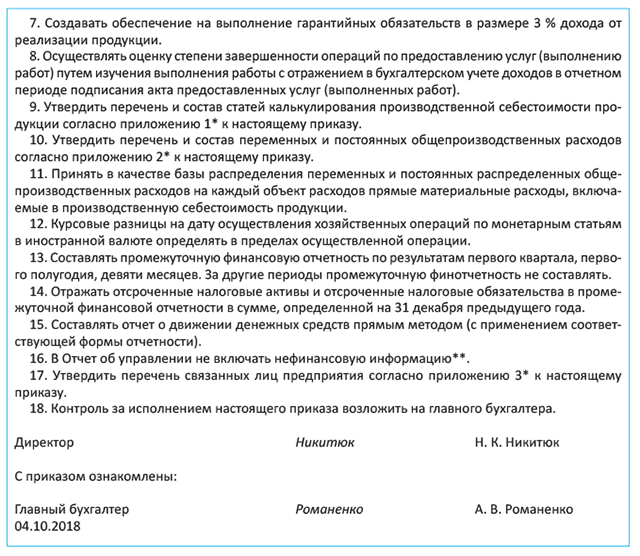

В завершение раздела приведем образец приказа об учетной политике.

* Приложения не приводятся.

** Информацию о включении/невключении в Отчет об управлении нефинансовой информации вносят только средние предприятия.

выводы

- Предприятие самостоятельно определяет свою учетную политику и утверждает ее приказом или распоряжением руководителя.

- Учетную политику принимают не на отчетный год, а на длительный период деятельности предприятия.

- Формирование учетной политики заключается в выборе одного варианта из нескольких альтернативных, установленных П(С)БУ и другими нормативно-правовыми актами по бухгалтерскому учету.

- Принципы, методы и процедуры, предусмотренные учетной политикой предприятия, должны применяться всеми его обособленными подразделениями независимо от их местонахождения.