Таблица 1. Общие правила оформления НН

| Вид и форма НН | НН составляют в электронном виде по форме, утвержденной приказом Минфина от 31.12.2015 г. № 1307* (пп. 201.1 и 201.2 НКУ, п. 2 Порядка № 1307) |

| * Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307. | |

| Операции, на которые оформляют НН | НН оформляют на операции (п. 17 Порядка № 1307): — облагаемые НДС по ставкам 20 %, 14 %, 7 %, 0 %; — освобожденные от НДС согласно ст. 197 НКУ, подразд. 2 разд. ХХ НКУ или международным договорам. НЕ (!) выписывают НН на операции, не являющиеся объектом обложения НДС согласно ст. 196 и 185 НКУ |

| Количество НН | В зависимости от операции, на которую оформляется НН (п. 17 Порядка № 1307): — при одновременной поставке НДС-облагаемых товаров/услуг (к которым применяют ставки 0 %, 7 %, 14 % и/или 20 %) — составляют одну НН; — при одновременной поставке НДС-облагаемых и освобожденных (льготных) товаров/услуг — оформляют отдельные НН |

| Если в течение дня покупатель оплачивает товар несколькими авансовыми платежами по одному или нескольким ГП-договорам, то можно выписать одну НН (101.16 БЗ). Если в течение дня продавец несколько раз отгружает товары/предоставляет услуги покупателям в рамках одного ГПД, количество НН определяется условиями договора (101.16 БЗ)*. А вот разбивать аванс/отгрузку на несколько НН нельзя (101.16 БЗ) | |

| * В каком количестве выписывать НН, когда оба события (оплата и отгрузка) произошли в один день и они раздроблены, см. «Налоги & бухучет», 2021, № 39, с. 29, № 57, с. 11. | |

| Сроки регистрации НН в ЕРНН | Все НН должны быть зарегистрированы в ЕРНН (п. 201.10 НКУ): — НН, составленные с 1 по 15 календарный день (включительно) календарного месяца, — до последнего дня (включительно) календарного месяца составления НН; — НН, составленные c 16 по последний календарный день (включительно) календарного месяца, — до 15 календарного дня (включительно) календарного месяца, следующего за месяцем составления НН; — сводные НН по пп. 198.5 и 199.1 НКУ — в течение 20 календарных дней, следующих за последним календарным днем месяца составления НН* |

| * Напомним, что за несвоевременную регистрацию/нерегистрацию НН предусмотрены штрафы из ст. 1201 НКУ. Однако в период карантина штрафы не применяются (п. 521 подразд. 10 разд. ХХ НКУ; подробнее см. «Налоги & бухучет», 2021, № 39, с. 2). О том, что делать, если зарегистрировать НН не получается по вине сервера ГНСУ, читайте в «Налоги & бухучет», 2019, № 10, с. 16. | |

| Условие для регистрации НН в ЕРНН | Плательщик НДС имеет право зарегистрировать в ЕРНН НН/РК, в которых общая сумма налога не превышает реглимит, рассчитанный по правилам п. 2001.3 НКУ (п. 201.10 НКУ). При нехватке текущего реглимита в периоды возникновения ∑Перевищ НН/РК можно регистрировать при условии, что сумма НДС из таких НН/РК вписывается в ограничение из п. 2001.9 НКУ |

| Язык НН | Все НН заполняют на украинском языке (п. 4 Порядка № 1307) |

Таблица 2. Верхняя левая часть НН

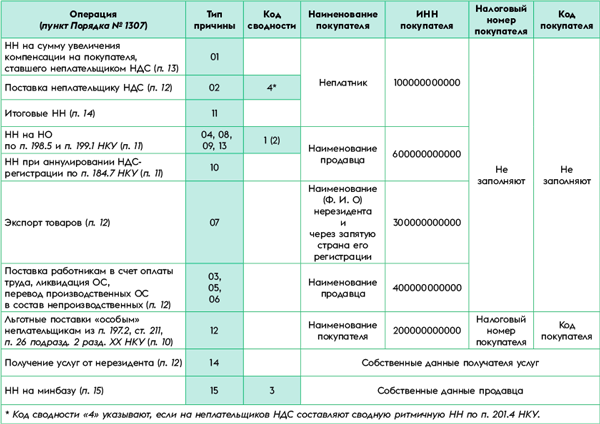

| Зведена податкова накладна | |

| В этом поле для сводных НН указывают код признака сводности из п. 11 Порядка № 1307. Всего их 4 | |

| Код | Когда указывают: |

| 1 | В сводных компенсирующих НН, составленных для начисления НО по п. 198.5 НКУ |

| 2 | В сводных распределительных НН, составленных для начисления НО по п. 199.1 НКУ |

| НН с кодами признака сводности «1» и «2» не выдают покупателям, поэтому в них также делают отметку «Х» и проставляют тип причины из п. 8 Порядка № 1307 («04», «08», «09», «13») в поле «Не підлягає наданню отримувачу (покупцю)». | |

| 3 | В сводных минбазных НН, составленных для начисления НО с минбазы по ст. 188 и 189 НКУ |

| Такие накладные также не выдают покупателю, поэтому в них тоже делают отметку «Х» и проставляют тип причины «15» в поле «Не підлягає наданню отримувачу (покупцю)». С типом причины «15» получатель составляет НН и с возвратной тары, не возвращенной поставщику по истечении 12 календарных месяцев (подробнее о таре см. «Налоги & бухучет», 2021, № 62, с. 23). | |

| 4 | В сводных ритмичных НН на поставки товаров/услуг непрерывного или ритмичного характера (п. 201.4, п. 44 подразд. 2 разд. ХХ НКУ) |

| Не имеют права на составление сводной ритмичной НН предприятия-кассовики, кроме кассовиков из п. 44 подразд. XX НКУ (101.16 БЗ). В НН на неплательщиков НДС делают отметку «Х» и проставляют тип причины «02» в поле «Не підлягає наданню отримувачу (покупцю)». Порядок № 1307 не запрещает составлять несколько сводных НН с одинаковым типом причины (101.16 БЗ, «Налоги & бухучет», 2019, № 63, с. 4). Правила и периодичность составления сводных НН см. в «Налоги & бухучет», 2018, № 43, с. 4, № 96, с. 10; 2020, № 84, с. 30; 2021, № 38, с. 15. О последствиях ошибок при заполнении этого поля НН и их исправлении читайте в «Налоги & бухучет», 2019, № 70, с. 18 | |

| Складена на операції, звільнені від оподаткування | |

| Делают отметку «Без ПДВ» в НН, составленных на льготные операции, освобожденные от обложения НДС по ст. 197 и подразд. 2 разд. ХХ НКУ или международным договорам | |

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | |

| Поле заполняют, если НН по какой-либо причине не выдают покупателю. Здесь проставляют отметку «Х», а ниже указывают тип причины из п. 8 Порядка № 1307. В остальных случаях (когда НН предоставляют покупателю) тип причины не указывают (нули, прочерки и другие знаки или символы тут не проставляют) | |

Таблица 3. Заглавная часть НН

| Дата складання (обязательный реквизит НН) | |

| Указывают дату составления НН, т. е. дату возникновения НДС-обязательств (п. 201.1 НКУ, п. 5 Порядка № 1307). Как правило, это дата первого события (п. 187.1 НКУ). В таком случае оформление НН по второму событию или на другую дату является нарушением. Но есть и исключения из правил. Кассовики составляют НН на дату получения средств на счет (в кассу) или на дату получения других видов компенсации независимо от даты поставки товаров/услуг (п.п. 14.1.266 НКУ; подробнее см. «Налоги & бухучет», 2020, № 28, с. 9; 2021, № 65, с. 6). НН составляют по оплате (дате зачисления средств на счет налогоплательщика) при поставках товаров/услуг с оплатой за счет бюджетных средств (п. 187.7 НКУ). НН на минбазу при предоплате товаров/услуг составляют на дату отгрузки, когда будет установлено, что цена их приобретения превышает цену продажи, а обычная цена/балансовая стоимость — договорную стоимость (101.16 БЗ). Сводные НН составляют не позднее последнего дня: — отчетного периода — для начисления компенсирующих НО по пп. 198.5 и 199.1 НКУ — месяца — для начисления НО с минбазы по ст. 188, 189 НКУ, а также по непрерывным и ритмичным поставкам из п. 201.4 и п. 44 подразд. 2 разд. ХХ НКУ (пп. 15 и 19 Порядка № 1307). Экспортную НН составляют на дату оформления ТД (независимо от даты фактического вывоза, даже если даты оформления ТД и фактического вывоза приходятся на разные периоды, письма ГНСУ от 03.09.2020 г. № 3674/ІПК/99-00-05-06-02-06 и от 16.09.2020 г. № 3872/ІПК/99-00-05-06-02-06). Подробнее см. «Налоги & бухучет», 2020, № 54, с. 9 и № 84, с. 6. Дату составления НН заполняют цифрами в формате: ДДММГГГГ. Точки, запятые и другие знаки препинания в дате не проставляют (п. 5 Порядка № 1307). К примеру, в НН от 10 августа 2021 года дату составления указывают так: «10082021» | |

| Порядковий номер (обязательный реквизит НН) | |

| Номер НН состоит из двух частей, разделенных знаком дроби. В первой части (до знака дроби) приводят собственно порядковый номер НН, который представляет собой цифровое значение, отвечающее последовательному номеру НН за определенный период (п. 6 Порядка № 1307). При этом нумерация НН может: (а) начинаться каждый месяц (квартал) с единицы или (б) быть сквозной в течение года. Заполняя это поле НН, помните (п. 6 Порядка № 1307): — в номере не должно быть букв или других символов (допускаются только цифры); — порядковый номер НН не может начинаться на «0» (в незаполненных клеточках порядкового номера НН нули, прочерки, другие знаки или символы не проставляют); — не допускается составление на одну и ту же дату нескольких НН с одинаковыми номерами. А вот составление НН с одинаковыми номерами, но с разными датами не является ошибкой (письмо ГФСУ от 11.01.2016 г. № 130/Б/99-99-19-03-02-14). Вторую часть (после знака дроби) заполняют отдельные плательщики НДС, осуществляющие особые виды деятельности. Они проставляют здесь код соответствующего вида деятельности (п. 6 Порядка № 1307): «2» — сельхозники — получатели дотаций или «5» — операторы по многостороннему соглашению о распределении продукции при составлении НН инвестору. Остальные плательщики НДС вторую часть номера НН не заполняют | |

| ПОСТАЧАЛЬНИК (ПРОДАВЕЦЬ) | |

| найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця (обязательный реквизит НН) | |

| Здесь приводят данные продавца: — полное или сокращенное наименование юрлица, указанное в его уставных документах. При этом наименование включает в себя: 1) название предприятия и 2) сведения о его организационно-правовой форме. Учтите! Размер букв при написании наименования продавца значения не имеет — НН в любом случае действительна (101.16 БЗ, письмо ГФСУ от 31.07.2019 г. № 3586/6/99-99-15-03-02-15/ІПК); — Ф. И. О. физлица — плательщика НДС приводят полностью: «Іванов Іван Іванович». Аббревиатуру «ФОП» при этом добавлять не нужно. Однако если ее указали, то это не считается ошибкой (письмо ГФСУ от 21.05.2018 г. № 2231/6/99-99-15-03-02-15/ІПК, письмо ГУ ГФС в г. Киеве от 24.02.2016 г. № 1486/Д/26-15-12-02-14). В отдельных случаях заполнение этого реквизита имеет свои особенности: — филиалы (структурные подразделения), которым делегированы права составления НН, в этом поле сначала указывают наименование головного предприятия и через запятую — наименование соответствующего филиала (п. 1 Порядка № 1307). О составлении НН при операциях с головным предприятием/филиалом см. «Налоги & бухучет», 2021, № 55, с. 28 и № 52, с. 27; — при получении услуг от нерезидента — указывают наименование (Ф. И. О.) нерезидента, а через запятую — страну, в которой зарегистрирован продавец-нерезидент (п. 12 Порядка № 1307). Причем хотя НН заполняют на украинском языке, наименование нерезидента в случае невозможности его перевода можно указывать на иностранном языке (101.16 БЗ); — при перерегистрации по причине изменения наименования/Ф. И. О. — до даты перерегистрации плательщик одновременно указывает оба наименования: и старое, и новое (101.16 БЗ; п. 4.3 Положения № 1130*); — при ведении совместной деятельности (СД) — наименование плательщика, созданного по договору об СД (101.16 БЗ) | |

| * Положение о регистрации плательщиков НДС, утвержденное приказом Минфина от 14.11.2014 г. № 1130. | |

| індивідуальний податковий номер (обязательный реквизит НН) | |

| Указывают ИНН продавца из Реестра плательщиков НДС (п. 1.6 Положения № 1130). То есть: — 12-значный номер — для юридических лиц и постоянных представительств нерезидентов; — 10 (12)-значный номер — для физических лиц*; — 9-значный номер — для особых плательщиков (договоров о совместной деятельности, управителей имуществом и пр.). Если ИНН меньше 12 знаков, пустые ячейки не заполняют (нули, прочерки, другие знаки или символы в них не проставляют). При этом налоговики подчеркивают: наличие или отсутствие в НН перед 10-значным ИНН нулей не влияет на ее регистрацию в ЕРНН (см. письмо ГНСУ от 21.01.2020 г. № 224/6/99-00-07-03-02-06/ІПК; письмо ГУ ГНС в Днепропетровской обл. от 25.06.2021 г. № 2536/ІПК/04-36-18-03-15). Исключение из этого правила — НН на стоимость нерезидентских услуг c местом поставки на таможенной территории Украины. В таких накладных в этом поле проставляют условный ИНН продавца «500000000000» | |

| * Напомним: до 09.03.2020 г. (даты вступления в силу предусмотренных приказом Минфина от 29.01.2020 г. № 30 изменений в Положение № 1130) для предпринимателей роль ИНН плательщика НДС играл 10-значный ИНН из ГРФЛ. Однако с указанной даты ИНН предпринимателей — плательщиков НДС стали уже 12-значными. | |

| номер філії (обязательный реквизит НН) | |

| Это поле заполняют филиалы (структурные подразделения), которым делегированы права по составлению НН. Они указывают здесь присвоенный им числовой номер филиала (структурного подразделения) (п. 1 Порядка № 1307). Если НН составляет головное предприятие — продавец, имеющее НДС-уполномоченные филиалы, то это поле оно не заполняет (п. 7 Порядка № 1307). О составлении НН филиалами см. «Налоги & бухучет», 2021, № 52, с. 27 | |

| податковий номер платника податку або серія (за наявності) та номер паспорта (обязательный реквизит НН) | |

| Здесь указывают (п. 2.2 Порядка № 1588*): — юридические лица и постоянные представительства нерезидентов — код согласно ЕГРПОУ (8-значный номер); — плательщики, не включенные в ЕГРПОУ, — регистрационный (учетный) номер плательщика налогов, присвоенный контролирующими органами (9-значный номер); — физические лица (предприниматели) — регистрационный номер учетной карточки плательщика налогов (ИНН — 10-значный номер) (а если у физлица его нет по религиозным убеждениям, то серию (при наличии) и номер паспорта). В НН на стоимость нерезидентских услуг это поле не заполняют (п. 12 Порядка № 1307) | |

| * Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588. | |

| код | |

| Это поле заполняют, только если в НН заполнено поле с налоговым номером продавца. Здесь указывают код источника налогового номера продавца (1, 2, 3 или 4 — всего 4) (п. 4 Порядка № 1307)*. Код проставляют в зависимости от того, какой налоговый номер у продавца | |

| Код | Проставляют, если налоговым номером продавца является: |

| 1 | — код ЕГРПОУ (для предприятий) |

| 2 | — ИНН из Государственного реестра физических лиц — плательщиков налогов (ГРФЛ) (для физлиц) |

| 3 | — регистрационный (учетный) номер плательщика налогов, присвоенный контролирующими органами (для плательщиков, не включенных в ЕГРПОУ)** |

| 4 | — серия (при наличии) и номер паспорта (для физлиц, отказавшихся от ИНН по религиозным убеждениям) |

| Важно! В НН с услуг нерезидента в данных продавца указывают условный ИНН «500000000000», а вот налоговый номер продавца не заполняют. Поэтому и поле «код» в данных продавца не нужно заполнять (п. 12 Порядка № 1307) | |

| * Напомним: поле «код» появилось в НН/РК с 01.03.2021 г. (после приказа Минфина от 02.12.2020 г. № 734). Подробнее о нем см. «Налоги & бухучет», 2021, № 13, с. 5 и № 21, с. 22). ** Код «3» проставляют в особых случаях — по плательщикам, не включенным в ЕГРПОУ, которым контролирующими органами присвоен 9-значный регистрационный (учетный) номер плательщика налогов. К таковым, в частности, относятся: лица, уполномоченные вести учет договоров о совместной деятельности; управители имуществом по договорам управления имуществом; инвесторы (операторы) по соглашениям о распределении продукции; иностранные диппредставительства и консульские учреждения (дипломатические миссии) и пр. (п. 2.4 Порядка № 1588; 101.16 БЗ). | |

| ОТРИМУВАЧ (ПОКУПЕЦЬ) | |

| найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця (обязательный реквизит НН) | |

| В общем случае для этого поля действуют те же правила, что и для наименования продавца (см. выше). При поставках товаров/услуг уполномоченному филиалу (структурному подразделению) здесь указывают наименование головного предприятия — покупателя и через запятую — наименование филиала (п. 1 Порядка № 1307). Учтите! В ситуации, когда товар получает одно предприятие, а оплачивает — другое, НН выписывают именно на получателя, а не на плательщика (письмо ГНСУ от 18.10.2019 г. № 839/6/99-00-07-03-02-15/ІПК, подробнее см. «Налоги & бухучет», 2018, № 92, с. 21; 2021, № 55, с. 28). Об исключениях при заполнении этого реквизита НН см. дальше | |

| індивідуальний податковий номер (обязательный реквизит НН) | |

| Как правило, в этом поле указывают ИНН покупателя из Реестра плательщиков НДС. Однако в некоторых случаях здесь нужно указывать или условный ИНН покупателя, или ИНН самого продавца (см. табл. 5). При поставке товаров НДС-уполномоченному филиалу (структурному подразделению) в этом поле указывают ИНН головного предприятия (п. 7 Порядка № 1307) | |

| номер філії (обязательный реквизит НН) | |

| Это поле заполняют только в случае поставки товаров/услуг филиалу (структурному подразделению), которому делегированы права по составлению НН. Здесь указывают числовой номер филиала-покупателя (для этого покупатель-филиал должен передать информацию о своем номере поставщику) | |

| податковий номер платника податку або серія (за наявності) та номер паспорта (обязательный реквизит НН) | |

| Здесь указывают: — код ЕГРПОУ — покупателей-юрлиц; — регистрационный (учетный) номер плательщика налогов, присвоенный контролирующими органами, — покупателей-плательщиков, не включенных в ЕГРПОУ; — регистрационный номер учетной карточки плательщика налогов (ИНН) — покупателей-ФЛП (а если у физлица нет ИНН по религиозным убеждениям, то серию (при наличии) и номер паспорта). Во всех НН на обычных плательщиков НДС это поле обязательно для заполнения. В специфических НН его зачастую не заполняют (см. табл. 5) | |

| код | |

| Это поле заполняют, только если в НН заполнено поле с налоговым номером покупателя. Здесь указывают код источника налогового номера покупателя (1, 2, 3 или 4 — всего 4) (п. 4 Порядка № 1307). Код проставляют в зависимости от того, какой налоговый номер у покупателя | |

| Код | Проставляют, если налоговым номером покупателя является: |

| 1 | — код ЕГРПОУ (для предприятий) |

| 2 | — ИНН из ГРФЛ (для физлиц) |

| 3 | — регистрационный (учетный) номер плательщика налогов, присвоенный контролирующими органами (для плательщиков, не включенных в ЕГРПОУ) |

| 4 | — серия (при наличии) и номер паспорта (для физлиц, отказавшихся от ИНН по религиозным убеждениям) |

| Имейте в виду: — если покупатель — плательщик НДС, то в НН обязательно указывают его налоговый номер. Поэтому следом заполняют и поле «код»; — в особых НН (с типом причины «12») вместе с условным ИНН покупателя «200000000000» указывают и налоговый номер покупателя, поэтому заполняют и поле «код» (п. 10 Порядка № 1307); — в НН с услуг нерезидента (с типом причины «14») в данных покупателя получатель услуг приводит свои данные (т. е. указывает свой ИНН и налоговый номер, поэтому заполняет и поле «код») (п. 12 Порядка № 1307); — в минбазных НН (с типом причины «15») в данных покупателя приводят свои данные, поэтому заполняют и поле «код» (п. 15 Порядка № 1307); — в остальных НН, не выдаваемых покупателям, с условными ИНН покупателя (с типами причин «01» — «11», «13») в данных покупателя указывают только соответствующий условный ИНН покупателя, а вот налоговый номер покупателя не заполняют. Поэтому и поле «код» в данных покупателя не нужно заполнять (пп. 11, 12, 13 Порядка № 1307) | |

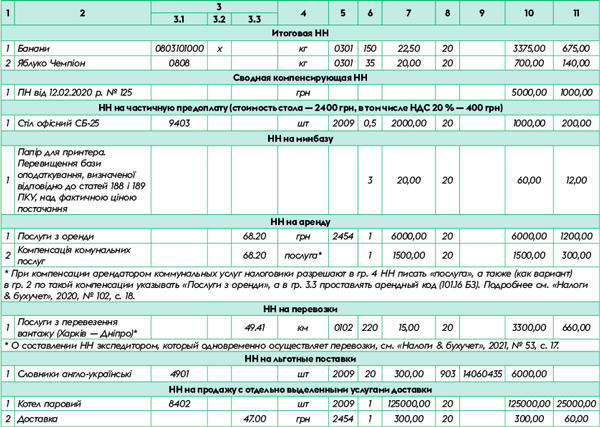

Таблица 4. Табличная часть НН

| РАЗДЕЛ А табличной части НН | |

| I | Загальна сума коштів, що підлягають сплаті, з урахуванням податку на додану вартість (обязательный реквизит НН) |

| Здесь показывают общую сумму средств, подлежащих уплате, с учетом НДС. Обратите внимание! Из формулировки п. 16 Порядка № 1307 можно сделать вывод, что в расчете значения строки I учитывают стоимость возвратной тары из строки ХII раздела А. Однако налоговики разъяснили противоположное: данные о возвратной таре при расчете показателя строки I не учитывают (см. консультацию 101.16 БЗ, действовавшую до 12.03.2021 г.). Аналогичным образом настроено и программное обеспечение. Подробнее о таре см. «Налоги & бухучет», 2021, № 62, с. 23. О проблеме оформления НН не на всю сумму поставки см. «Налоги & бухучет», 2019, № 56, с. 6 | |

| II | Загальна сума податку на додану вартість, у тому числі: (обязательный реквизит НН) |

| Указывают общую сумму НДС. В свою очередь, в строках III — V приводят суммы НДС по ставке 20 %, 14 % и 7 %, начисленные исходя из объемов поставок, указанных в строках VI — VIII. Подробнее о 14 % сельхозставке НДС см. «Налоги & бухучет», 2021, № 17, с. 20; № 19, с. 26; № 39, с. 24; № 43, с. 24; № 63, с. 28 | |

| VI — X | Приводят объемы облагаемых поставок товаров/услуг (объемы указывают без НДС) (в разрезе кодов ставок НДС, указанных в графе 8 раздела Б табличной части НН) |

| XI | Приводят объемы поставок товаров/услуг, освобожденных от обложения НДС. В таких НН на освобожденные (льготные) поставки строки II — X не заполняют (п. 16 Порядка № 1307) |

| ХII | Дані щодо зворотної (заставної) тари |

| Указывают стоимость возвратной (залоговой) тары, которая не облагается НДС при передаче покупателю согласно п. 189.2 НКУ. Подробнее о таре см. «Налоги & бухучет», 2021, № 62, с. 23 | |

| РАЗДЕЛ Б табличной части НН | |

| 2 | Опис (номенклатура) товарів/послуг продавця (обязательный реквизит НН) |

| Здесь построчно приводят полный перечень (номенклатуру) поставляемых товаров/услуг на украинском языке. Если наименование импортного товара или торговой марки невозможно перевести на украинский язык, допускается использование наименований на иностранном языке. Также допускается использование аббревиатур (письмо ГНСУ от 14.11.2019 г. № 1318/6/99-00-07-03-02-15/ІПК, 101.16 БЗ). Количество наименований поставленных товаров/услуг в одной НН не может превышать 99999 позиций (если позиций больше, на остальные выписывают следующую НН с новым порядковым номером). Номенклатура поставки в графе 2 должна соответствовать номенклатуре поставки из договоров, спецификаций к ним, счетов, ТТН, актов и прочих первичных документов, в которых перечислены наименования поставляемых товаров/услуг (см. письма ГНСУ от 02.12.2020 г. № 4954/ІПК/99-00-05-06-02-06, от 26.11.2020 г. № 4854/ІПК/99-00-05-06-02-06 и от 28.10.2020 г. № 4453/ІПК/99-00-05-06-02-06). Кроме того, следует принимать во внимание название и классификацию согласно УКТ ВЭД/ГКПУ. О номенклатуре см. также «Налоги & бухучет», 2019, № 36, с. 4. Обратите внимание: в случае получения предоплаты в этом поле нельзя писать «Попередня оплата за товар згідно з договором» или «Аванс», а нужно перечислить наименования оплаченных товаров. В некоторых случаях заполнение этой графы имеет свои особенности (п. 16 Порядка № 1307): — при оформлении НН на минбазу («15») в этой графе после номенклатуры также указывают «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання»; — в сводных компенсирующих НН по пп. 198.5, 199.1 НКУ («04», «08», «09», «13») — указывают реквизиты (даты составления и порядковые номера) тех входных НН (или заменителей НН из п. 201.11 НКУ) по товарам/услугам, по которым начисляют компенсирующие НО, а при импорте товара — реквизиты (даты и номера) ТД, по которым начислялся импортный НДС (101.16 БЗ); — в НН при аннулировании регистрации плательщика НДС — указывают реквизиты (даты составления и порядковые номера) входных НН, на основании которых формировали налоговый кредит (101.16 БЗ). Обратите внимание! Начиная с 01.01.2020 г. табличную часть раздела Б итоговых НН заполняют по общим правилам (п. 14 Порядка № 1307). Поэтому в графе 2 расшифровывают всю номенклатуру товаров полностью (см. «Налоги & бухучет», 2019, № 102, с. 2; 2020, № 12, с. 30). Об укрупнении номенклатуры в итоговой НН см. «Налоги & бухучет», 2021, № 41, с. 14, а о возможности составления сводной НН в рознице — «Налоги & бухучет», 2021, № 38, с. 15. О том, чем чреваты «номенклатурные» ошибки в НН и как их исправлять, читайте | |

| КОД | |

| В графах 3.1 — 3.3 указывают код товаров согласно УКТ ВЭД или код услуги согласно Государственному классификатору продукции и услуг ДК 016:2010 (ГКПУ). Заполняют эти графы на всех этапах поставки товаров/услуг (п.п. 2 п. 16 Порядка № 1307). Исключения из правила — те НН, которые кодировать (т. е. заполнять графы 3.1 — 3.3) не (!) нужно, а именно: — компенсирующие НН по пп. 198.5, 199.1 НКУ; — НН при аннулировании регистрации плательщика НДС; — НН с минбазы ст. 188, 189 НКУ. То есть код УКТ ВЭД (ГКПУ) не указывают в НН с типами причин «04», «08», «09», «10», «13», «15» (п. 16 Порядка № 1307) | |

| 3.1 | товару згідно з УКТ ЗЕД (обязательный реквизит НН) |

| Графу заполняют в случае поставки товаров и указывают в ней код товара согласно УКТ ВЭД. Его заносят в графу 3.1 сплошной записью без каких-либо разделительных знаков (пробелов, точек и т. п.). Причем учтите (п.п. 2 п. 16 Порядка № 1307): — подакцизные и импортные товары кодируют полностью, т. е. приводят десятизначный код УКТ ВЭД (все 10 цифр); — остальные (неподакцизные и неимпортные) товары можно кодировать не полностью (т. е. указывать не все 10 цифр, а не меньше первых четырех цифр кода). В таком случае указывают 4 (6, 8, 10) цифр кода, т. е. кодируют товар, как правило, четным числом цифр. Важно! ГНСУ самостоятельно определяет условные коды товаров, отсутствующие в УКТ ВЭД, и размещает их на своем официальном сайте для использования плательщиками при составлении НН (см. tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/288992.html). Кроме того, по разъяснениям налоговиков, при необходимости определить код товара по УКТ ВЭД плательщик может обратиться в Торгово-промышленную палату (ее региональные отделения) или НИИ судебных экспертиз (101.16 БЗ). Налоговики не против, чтобы продажа наборов (комплектов) товаров, содержащих несколько видов одной товарной позиции и один вид (или несколько видов) иной товарной позиции, в НН отражалась одной строкой (см. письма ГНСУ от 10.06.2021 г. № 2368/ІПК/99-00-21-03-02-06, ГУ ГНС в Черниговской обл. от 23.01.2020 г. № 269/ІПК/25-01-04-01-04, 101.16 БЗ). При этом для определения кода УКТ ВЭД набора они рекомендуют руководствоваться правилом 3 Основных правил интерпретации УКТ ВЭД*. В частности, для кодировки наборов применяют правило 3 (b), которым предусмотрено, что товары, поступающие в продажу в наборах для розничной торговли, классифицируют по тому материалу или компоненту, который определяет основные свойства этих товаров. То есть по компоненту, придающему набору основной отличительный признак. И кодом такого компонента кодируют набор (подробнее см. «Налоги & бухучет», 2020, № 74, с. 2) | |

| * Приложение к Закону Украины «О Таможенном тарифе Украины» от 04.06.2020 г. № 674-IX. | |

| 3.2 | ознаки імпортованого товару |

| В этой графе проставляют отметку «Х» по импортным (!) товарам, ввезенным на таможенную территорию Украины (заполняют одновременно с указанием по ним 10-значного кода УКТ ВЭД в графе 3.1). Важно! Графу заполняют по импортным товарам на всех этапах их поставки (а не только непосредственные импортеры) (п.п. 2 п. 16 Порядка № 1307) | |

| 3.3 | послуги згідно з ДКПП (обязательный реквизит НН) |

| Графу заполняют при поставке услуг и указывают в ней код услуг согласно ГКПУ. Причем его можно указывать не полностью, однако не меньше первых 4 цифр кода. Если код услуги указывают полностью, то графу 3.3 заполняют в формате ХХ.ХХ.ХХ-ХХ.ХХ (101.16 БЗ). Например: 02.40.10-00.00. НН в общепите можно составлять с услужным кодом в гр. 3.3 (например, с кодом 56.10 «Послуги ресторанів і пунктів швидкого харчування») (письма ГНСУ от 25.11.2020 г. № 4813/ІПК/99-00-05-06-02-06, от 23.11.2020 г. № 4796/ІПК/99-00-05-06-02-06 ГНСУ, от 17.11.2020 г. № 4720/ІПК/99-00-05-06-02-06, подробнее см. «Налоги & бухучет», 2020, № 64, с. 30 и № 74, с. 2). Для определения кода услуг по ГКПУ можно обратиться в ГП «НИИ метрологии измерительных и управляющих систем» или Минэкономики (письмо ГНСУ от 24.06.2021 г. № 2521/ІПК/99-00-21-03-02-06; 101.16 БЗ) | |

| 4, 5 | ОДИНИЦЯ ВИМІРУ ТОВАРУ/ПОСЛУГИ |

| В графах 4 и 5 указывают единицу измерения товаров/услуг согласно Классификатору системы обозначений единиц измерения и учета ДК 011-96, утвержденному приказом Госстандарта от 09.01.97 г. № 8 (КСОЕИУ). При этом (п.п. 3 п. 16 Порядка № 1307): — в графу 4 вписывают условное (украинское) обозначение соответствующей единицы измерения из КСОЕИУ, — в графу 5 — соответствующий такой единице измерения код согласно КСОЕИУ. Если единица измерения товара/услуги отсутствует в КСОЕИУ, то: — в графе 4 указывают условное обозначение единицы измерения товаров/услуг, которое используют для их учета и отражают в первичных документах; — графу 5 не заполняют. Учтите, что: — в сводных компенсирующих НН по пп. 198.5 и 199.1 НКУ, а также в НН при аннулировании регистрации плательщика НДС: в графе 4 записывают «грн», а графу 5 не заполняют (пп. 3 и 10 п. 16 Порядка № 1307); — в НН на минбазу графы 4 и 5 не заполняют (п.п. 10 п. 16 Порядка № 1307). Единица измерения в графе 4 НН на продажу ТМЦ может отличаться от того же показателя в НН на покупку этих ТМЦ (101.16 БЗ). В НН на поставку услуг (если услуга не имеет количественного измерителя, а только стоимость, выраженную в гривнях) в графе 4 можно указывать: «грн» или «послуга». И хотя ни в КСОЕИУ, ни в Порядке № 1307 такая единица измерения, как «послуга», не упоминается, с ее использованием согласны и налоговики (письмо ГНСУ от 17.12.2019 г. № 1931/6/99-00-07-03-02-15/ІПК и письмо ГУ ГНС в Днепропетровской обл. от 15.04.2021 г. № 1562/ІПК/04-36-18-03-15). Подробнее об НН на услуги см. «Налоги & бухучет», 2020, № 88, с. 2 и 2021, № 63, с. 2. Пример оформления НН на продажу товаров с отдельно выделенными услугами доставки см. в «Налоги & бухучет», 2019, № 71, с. 27 | |

| 6 | Кількість (об’єм, обсяг) (обов’язковий реквізит ПН) |

| Указывают количество (объем) товаров/услуг, перечисленных в графе 2. Значение графы 6 может быть как целым, так и дробным. В случае дробного значения необходимым количеством знаков после запятой будет количество, достаточное для правильного расчета стоимостного показателя графы 10 НН и строк I — XI раздела А НН (101.16 БЗ). Об округлении суммовых показателей НН см. «Налоги & бухучет», 2019, № 4, с. 12. Если аванс поступает за неделимый товар или услугу, то в этой графе показывают долю оплаченного товара/услуги в виде десятичной дроби (101.16 БЗ). Ее рассчитывают как отношение суммы полученной предоплаты к общей стоимости товара/услуги. Соответственно, если получена предоплата в полном объеме, то указывают количество «1». В сводных компенсирующих НН по пп. 198.5 и 199.1 НКУ, а также в НН при аннулировании регистрации плательщика НДС эту графу не заполняют (п.п. 10 п. 16 Порядка № 1307) | |

| 7 | Ціна постачання одиниці товару/послуги без урахування податку на додану вартість (обязательный реквизит НН) |

| Указывают цену поставки единицы товара/услуги без учета НДС. Формально п.п. 5 п. 16 Порядка № 1307 требует заполнять ценовую графу 7 НН в гривнях с копейками, если иное не предусмотрено действующим законодательством. То есть показатель этой графы должен иметь не более двух (!) знаков после запятой. Однако налоговики в своих разъяснениях соглашаются с тем, что в графе 7 цену товара можно указывать с любым количеством знаков после запятой (101.16 БЗ). При этом покупатель имеет право на налоговый кредит по такой НН, даже если в первичке цена указана с двумя знаками (101.13 БЗ, письма ГНСУ от 24.03.2021 г. № 1174/ІПК/99-00-21-03-02-06, от 02.07.2021 г. № 2626/ІПК/99-00-21-03-02-06 и от 16.01.2020 г. № 130/6/99-00-07-03-02-06/ІПК (ср. ); подробнее см. «Налоги & бухучет», 2021, № 51, с. 16). При заполнении «ценовой» графы 7 учтите такие правила: — при предоставлении скидок/надбавок в графе 7 указывают конечную цену уже с учетом скидок/надбавок, т. е. отдельно скидки/надбавки в НН не выделяют (см. 101.16 БЗ); — если в цену товаров/услуг входят суммы налогов и сборов, которые не включаются в базу обложения НДС, то такие налоги/сборы в графе 7 НН не отражают (101.16 БЗ); — в сводных компенсирующих НН по пп. 198.5 и 199.1 НКУ, а также в НН при аннулировании регистрации плательщика НДС графу 7 не заполняют (п.п. 10 п. 16 Порядка № 1307). Помните! С 01.01.2020 г. табличную часть раздела Б итоговых НН заполняют по общим правилам (абзац пятый п. 14 Порядка № 1307). Поэтому в таких НН заполняют все графы, в том числе 4, 5, 6 и 7 («Налоги & бухучет», 2019, № 102, с. 2) | |

| 8 | Код ставки (обязательный реквизит НН) |

| Здесь указывают код ставки НДС, по которой облагают операцию поставки товаров/услуг («20», «14», «7» — для облагаемых поставок; «901» — для вывоза товаров за пределы таможенной территории Украины, облагаемого по ставке 0 %; «902» — для 0 % поставок на таможенной территории Украины; «903» — для освобожденных от НДС поставок). Напомним: облагаемые операции (по любым ставкам: 20 %, 14 %, 7 %, 0 %) можно объединять в одной НН. Однако запрещено (!) в одну НН включать и облагаемые, и НДС-освобожденные поставки (п. 17 Порядка № 1307). В сводных компенсирующих НН по пп. 198.5 и 199.1 НКУ, а также в НН при аннулировании регистрации плательщика НДС графу 8 не заполняют (п.п. 10 п. 16 Порядка № 1307) | |

| 9 | Код пільги |

| Эту графу заполняют только (!) в «льготных» НН, т. е. в тех НН, в которых: — в поле верхней левой части «Складена на операції, звільнені від оподаткування» записано «Без ПДВ»; — строки II — Х раздела А остаются не заполненными; — в графе 8 раздела Б стоит код ставки «903». Соответствующий код льготы определяют по Справочнику льгот, действующему по состоянию на дату составления НН (8-значный код). При этом под табличной частью НН в спецполе (см. сноску 7 в форме НН) поясняют, что это за льгота (т. е. указывают пункты (подпункты), статьи, подразделы, разделы НКУ и/или международного договора, которые предусматривают освобождение от налогообложения). Если на дату составления НН нет кода льготы в Справочнике льгот, то в графе 9 проставляют условный код НДС-льготы «99999999». В НН со ставками 0 %, 7 %, 14 % код льготы не указывают и графу 9 не заполняют (101.16 БЗ) | |

| 10 | Обсяги постачання (база оподаткування) без урахування податку на додану вартість |

| Указывают объем поставки (базу налогообложения) без учета НДС. В сводных компенсирующих НН по пп. 198.5 и 199.1 НКУ может быть указана часть стоимости товара/услуги, необоротного актива (в частности, исходя из «анти-ЧВ»), на которую начисляют НДС по соответствующей ставке 20 %, 14 % или 7 % (п.п. 8 п. 16 Порядка № 1307). В экспортной НН указывают стоимость из гр. 42 экспортной ТД (п. 189.17 НКУ, п. 4 информационного письма ГНСУ от 24.06.2020 г. № 13, подробнее см. «Налоги & бухучет», 2020, № 84, с. 6). Учтите: расхождение НН с первичкой на копейки из-за арифметических округлений не может быть единственной причиной для непризнания НК у покупателя (письма ГНСУ от 26.05.2021 г. № 2044/ІПК/99-00-21-03-02-06 и от 26.03.2020 г. № 1272/6/99-00-07-03-02-06/ІПК; подробнее см. «Налоги & бухучет», 2020, № 32, с. 29 и № 51, с. 16) | |

| 11 | Сума податку на додану вартість (обязательный реквизит НН) |

| Здесь указывают сумму НДС в гривнях с копейками до 6 знаков после запятой (включительно) (п.п. 9 п. 16 Порядка № 1307). А вот уже в раздел А НН переносят сумму НДС, округленную до двух знаков после запятой | |

| 12 | Код виду діяльності сільськогосподарського товаровиробника |

| Эту графу заполняют исключительно сельхозтоваропроизводители — получатели дотаций в тех НН, во второй части порядкового номера которых указан код «2» (п.п. 10 п. 16 Порядка 1307). В других НН эту графу не заполняют | |

| Підпис | |

| Все НН скрепляют квалифицированной электронной подписью (КЭП) должностного лица плательщика налога и КЭП, являющейся аналогом оттиска печати поставщика (при наличии) (пп. 10, 12 Порядка ведения ЕРНН, утвержденного постановлением КМУ от 29.12.2010 г. № 1246). А вот КЭП покупателя товаров/услуг НН не скрепляют. Подробнее о подписи НН см. «Налоги & бухучет», 2021, № 47, с. 21 и № 57, с. 28. Кроме того, в нижней части НН приводят имя и фамилию лица, составившего НН, а также его налоговый номер. Хотя если НН была подписана по-старому (т. е. указаны инициалы и фамилия) и зарегистрирована, то ошибкой это считать нельзя. Ведь подпись обязательным реквизитом НН не является (в обязательных реквизитах п. 201.1 НКУ не упоминается). Поэтому признать такую НН недействительной нельзя, НК у покупателя по такой НН должен сохраняться и составлять РК к НН для корректировки подписи не нужно. Подробнее о подписи см. «Налоги & бухучет», 2021, № 21, с. 22 | |

Таблица 5. Заполнение данных о покупателе в особых НН

Таблица 6. Примеры заполнения табличной части раздела Б НН