Таблиця 1. Загальні правила оформлення ПН

| Вид і форма ПН | ПН складають в електронному вигляді за формою, затвердженою наказом Мінфіну від 31.12.2015 р. № 1307* (пп. 201.1 і 201.2 ПКУ, п. 2 Порядку № 1307) |

| * Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 р. № 1307. | |

| Операції, на які оформляють ПН | ПН оформляють на операції (п. 17 Порядку № 1307): — оподатковувані ПДВ за ставками 20 %, 14 %, 7 %, 0 %; — звільнені від ПДВ згідно зі ст. 197 ПКУ, підрозд. 2 розд. ХХ ПКУ або міжнародними договорами. НЕ (!) виписують ПН на операції, що не є об’єктом оподаткування ПДВ згідно зі ст. 196 і 185 ПКУ |

| Кількість ПН | Залежно від операції, на яку оформляється ПН (п. 17 Порядку № 1307): — при одночасному постачанні ПДВ-оподатковуваних товарів/послуг (до яких застосовують ставки 0 %, 7 %, 14 % та/або 20 %) — складають одну ПН; — при одночасному постачанні ПДВ-оподатковуваних і звільнених (пільгових) товарів/послуг — оформляють окремі ПН |

| Якщо протягом дня покупець оплачує товар декількома авансовими платежами за одним або декількома ЦП-договорами, то можна виписати одну ПН (101.16 БЗ). Якщо протягом дня продавець кілька разів відвантажує товари/надає послуги покупцям у рамках одного ЦПД, кількість ПН визначається умовами договору (101.16 БЗ)*. А ось розбивати аванс/відвантаження на декілька ПН не можна (101.16 БЗ) | |

| * У якій кількості виписувати ПН, коли обидві події (оплата і відвантаження) відбулися в один день і вони роздроблені, див. «Податки & бухоблік», 2021, № 39, с. 29, № 57, с. 11. | |

| Строки реєстрації ПН в ЄРПН | Усі ПН мають бути зареєстровані в ЄРПН (п. 201.10 ПКУ): — ПН, складені з 1-го по 15-й календарний день (включно) календарного місяця, — до останнього дня (включно) календарного місяця складання ПН; — ПН, складені з 16-го по останній календарний день (включно) календарного місяця, — до 15 календарного дня (включно) календарного місяця, що йде за місяцем складання ПН; — зведені ПН за пп. 198.5 і 199.1 ПКУ — протягом 20 календарних днів, що йдуть за останнім календарним днем місяця складання ПН* |

| * Нагадаємо, що за несвоєчасну реєстрацію/нереєстрацію ПН передбачені штрафи зі ст. 1201 ПКУ. Проте в період карантину штрафи не застосовуються (п. 521 підрозд. 10 розд. ХХ ПКУ; детальніше див. «Податки & бухоблік», 2021, № 39, с. 2). Про те, що робити, якщо сервер ДПСУ не реєструє ПН, читайте в «Податки & бухоблік», 2019, № 10, с. 16. | |

| Умова для реєстрації ПН в ЄРПН | Платник ПДВ має право зареєструвати в ЄРПН ПН/РК, в яких загальна сума податку не перевищує регліміту, розрахованого за правилами п. 2001.3 ПКУ (п. 201.10 ПКУ). При нестачі поточного регліміту в періоди виникнення ∑Перевищ ПН/РК можна реєструвати за умови, що сума ПДВ з таких ПН/РК вписується в обмеження з п. 2001.9 ПКУ (п. 3 Порядку № 1307) |

| Мова ПН | Усі ПН заповнюють українською мовою (п. 4 Порядку № 1307) |

Таблиця 2. Верхня ліва частина ПН

| Зведена податкова накладна | |

| У цьому полі для зведених ПН зазначають код ознаки зведеності з п. 11 Порядку № 1307. Усього їх чотири | |

| Код | Коли зазначають: |

| 1 | У зведених компенсуючих ПН, складених для нарахування ПЗ за п. 198.5 ПКУ |

| 2 | У зведених розподільчих ПН, складених для нарахування ПЗ за п. 199.1 ПКУ |

| ПН з кодами ознаки зведеності «1» і «2» не видають покупцям, тому в них також роблять відмітку «Х» і проставляють тип причини з п. 8 Порядку № 1307 («04», «08», «09», «13») у полі «Не підлягає наданню отримувачу (покупцю)». | |

| 3 | У зведених мінбазних ПН, складених для нарахування ПЗ з мінбази за ст. 188 і 189 ПКУ |

| Такі накладні також не видають покупцю, тому в них теж роблять відмітку «Х» і проставляють тип причини «15» у полі «Не підлягає наданню отримувачу (покупцю)». З типом причини «15» одержувач складає ПН і з поворотної тари, неповерненої постачальникові після закінчення 12 календарних місяців (детальніше про тару див. «Податки & бухоблік», 2021, № 62, с. 23). | |

| 4 | У зведених ритмічних ПН на постачання товарів/послуг безперервного або ритмічного характеру (п. 201.4, п. 44 підрозд. 2 розд. ХХ ПКУ) |

| Не мають права на складання зведеної ритмічної ПН підприємства-касовики, окрім касовиків з п. 44 підрозд. XX ПКУ (101.16 БЗ). У ПН на неплатників ПДВ роблять відмітку «Х» і проставляють тип причини «02» у полі «Не підлягає наданню отримувачу (покупцю)». Порядок № 1307 не забороняє складати декілька зведених ПН з однаковим типом причини (101.16 БЗ, «Податки & бухоблік», 2019, № 63, с. 4). Правила і періодичність складання зведених ПН див. у «Податки & бухоблік», 2018, № 43, с. 4, № 96, с. 10; 2020, № 84, с. 30; 2021, № 38, с. 15. Про наслідки помилок при заповненні цього поля ПН та їх виправлення читайте в «Податки & бухоблік», 2019, № 70, с. 18 | |

| Складена на операції, звільнені від оподаткування | |

| Роблять відмітку «Без ПДВ» у ПН, складених на пільгові операції, звільнені від оподаткування ПДВ за ст. 197 і підрозд. 2 розд. ХХ ПКУ або за міжнародними договорами | |

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | |

| Поле заповнюють, якщо ПН з будь-якої причини не видають покупцю. Тут проставляють відмітку «Х», а нижче зазначають тип причини з п. 8 Порядку № 1307. В інших випадках (коли ПН надають покупцю) тип причини не зазначають (нулі, прочерки та інші знаки або символи тут не проставляють) | |

Таблиця 3. Заголовна частина ПН

| Дата складання (обов’язковий реквізит ПН) | |

| Зазначають дату складання ПН, тобто дату виникнення ПДВ-зобов’язань (п. 201.1 ПКУ, п. 5 Порядку № 1307). Як правило, це дата першої події (п. 187.1 ПКУ). У такому разі оформлення ПН за другою подією або на іншу дату є порушенням. Але є й винятки з правил. Касовики складають ПН на дату отримання коштів на рахунок (у касу) або на дату отримання інших видів компенсації незалежно від дати постачання товарів/послуг (п.п. 14.1.266 ПКУ; детальніше див. «Податки & бухоблік», 2020, № 28, с. 9; 2021, № 65, с. 6). ПН складають за оплатою (датою зарахування коштів на рахунок платника податків) при постачаннях товарів/послуг з оплатою за рахунок бюджетних коштів (п. 187.7 ПКУ). ПН на мінбазу при передоплаті товарів/послуг складають на дату відвантаження, коли буде встановлено, що ціна їх придбання перевищує ціну продажу, а звичайна ціна/балансова вартість — договірну вартість (101.16 БЗ). Зведені ПН складають не пізніше за останній день: — звітного періоду — для нарахування компенсуючих ПЗ за пп. 198.5 і 199.1 ПКУ (п. 11 Порядку № 1307); — місяця — для нарахування ПЗ з мінбази за ст. 188, 189 ПКУ, а також за безперервними та ритмічними постачаннями з п. 201.4 і п. 44 підрозд. 2 розд. ХХ ПКУ (пп. 15 і 19 Порядку № 1307). Експортну ПН складають на дату оформлення МД (незалежно від дати фактичного вивезення, навіть якщо дати оформлення МД і фактичного вивезення припадають на різні періоди, листи ДПСУ від 03.09.2020 р. № 3674/ІПК/99-00-05-06-02-06 і від 16.09.2020 р. № 3872/ІПК/99-00-05-06-02-06). Детальніше див. «Податки & бухоблік», 2020, № 54, с. 9 і № 84, с. 6. Дату складання ПН заповнюють цифрами у форматі: ДДММРРРР. Крапки, коми та інші розділові знаки в даті не проставляють (п. 5 Порядку № 1307). Наприклад, у ПН від 10 серпня 2021 року дату складання зазначають так: «10082021» | |

| Порядковий номер (обов’язковий реквізит ПН) | |

| Номер ПН складається з двох частин, розділених знаком дробу. У першій частині (до знаку дробу) наводять власне порядковий номер ПН, який є цифровим значенням, що відповідає послідовному номеру ПН за певний період (п. 6 Порядку № 1307). При цьому нумерація ПН може: (а) розпочинатися кожного місяця (кварталу) з одиниці або (б) бути наскрізною протягом року. Заповнюючи це поле ПН, пам’ятайте (п. 6 Порядку № 1307): — у номері не повинно бути літер або інших символів (допускаються тільки цифри); — порядковий номер ПН не може починатися на «0» (у незаповнених клітинках порядкового номера ПН нулі, прочерки, інші знаки або символи не проставляють); — не допускається складання на одну і ту ж дату декількох ПН з однаковими номерами. А ось складання ПН з однаковими номерами, але з різними датами не є помилкою (лист ДФСУ від 11.01.2016 р. № 130/Би/99-99-19-03-02-14). Другу частину (після знаку дробу) заповнюють окремі платники ПДВ, що здійснюють особливі види діяльності. Вони проставляють тут код відповідного виду діяльності (п. 6 Порядку № 1307): «2» — сільгоспники — одержувачі дотацій або «5» — оператори за багатосторонньою угодою про розподіл продукції при складанні ПН інвесторові. Інші платники ПДВ другу частину номера ПН не заповнюють | |

| ПОСТАЧАЛЬНИК (ПРОДАВЕЦЬ) | |

| найменування; прізвище, ім‘я, по батькові — для фізичної особи — підприємця (обов’язковий реквізит ПН) | |

| Тут наводять дані продавця: — повне або скорочене найменування юрособи, зазначене в його статутних документах. При цьому найменування включає: 1) назву підприємства і 2) відомості про його організаційно-правову форму. Врахуйте! Розмір літер при написанні найменування продавця значення не має — ПН у будь-якому випадку дійсна (101.16 БЗ, лист ДФСУ від 31.07.2019 р. № 3586/6/99-99-15-03-02-15/ІПК); — П. І. Б. фізичної особи — платника ПДВ наводять повністю: «Іванов Іван Іванович». Абревіатуру «ФОП» при цьому додавати не треба. Проте якщо її вказали, то це не вважається помилкою (лист ДФСУ від 21.05.2018 р. № 2231/6/99-99-15-03-02-15/ІПК, лист ГУ ДФС у м. Києві від 24.02.2016 р. № 1486/Д/26-15-12-02-14). В окремих випадках заповнення цього реквізиту має свої особливості: — філії (структурні підрозділи), яким делеговані права складання ПН, у цьому полі спочатку зазначають найменування головного підприємства і через кому — найменування відповідної філії (п. 1 Порядку № 1307). Про складання ПН при операціях з головним підприємством/філією див. «Податки & бухоблік», 2021, № 55, с. 28 і № 52, с. 27; — при отриманні послуг від нерезидента — зазначають найменування (П. І. Б.) нерезидента, а через кому — країну, в якій зареєстрований продавець-нерезидент (п. 12 Порядку № 1307). Причому хоча ПН заповнюють українською мовою, найменування нерезидента у разі неможливості його перекладу можна наводити іноземною мовою (101.16 БЗ); — при перереєстрації унаслідок зміни найменування/П. І. Б. — до дати перереєстрації платник одночасно зазначає обидва найменування: і старе, і нове (101.16 БЗ; п. 4.3 Положення № 1130*); — при веденні спільної діяльності (СД) — найменування платника, створеного за договором про СД (101.16 БЗ) | |

| * Положення про реєстрацію платників ПДВ, затверджене наказом Мінфіну від 14.11.2014 р. № 1130. | |

| індивідуальний податковий номер (обов’язковий реквізит ПН) | |

| Зазначають ІПН продавця з Реєстру платників ПДВ (п. 1.6 Положення № 1130). Тобто: — 12-значний номер — для юридичних осіб і постійних представництв нерезидентів; — 10 (12)-значний номер — для фізичних осіб*; — 9-значний номер — для особливих платників (договорів про спільну діяльність, управителів майном тощо). Якщо ІПН менше 12 знаків, порожні комірки не заповнюють (нулі, прочерки, інші знаки або символи в них не проставляють). При цьому податківці підкреслюють: наявність або відсутність в ПН перед 10-значним ІПН нулів не впливає на її реєстрацію в ЄРПН (див. лист ДПСУ від 21.01.2020 р. № 224/6/99-00-07-03-02-06/ІПК, лист ГУ ДПС у Дніпропетровській обл. від 25.06.2021 р. № 2536/ІПК/04-36-18-03-15). Виняток із цього правила — ПН на вартість нерезидентських послуг із місцем постачання на митній території України. У таких накладних у цьому полі проставляють умовний ІПН продавця «500000000000» | |

| * Нагадаємо: до 09.03.2020 р. (дати набуття чинності передбаченими наказом Мінфіну від 29.01.2020 р. № 30 змінами до Положення № 1130) для підприємців роль ІПН платника ПДВ відігравав 10-значний ІПН з ДРФО. Проте із зазначеної дати ІПН підприємців — платників ПДВ стали вже 12-значними. | |

| номер філії (обов’язковий реквізит ПН) | |

| Це поле заповнюють філії (структурні підрозділи), яким делеговані права зі складання ПН. Вони зазначають тут присвоєний їм числовий номер філії (структурного підрозділу) (п. 1 Порядку № 1307). Якщо ПН складає головне підприємство — продавець, що має ПДВ-уповноважені філії, то це поле воно не заповнює (п. 7 Порядку № 1307). Про складання ПН філіями див. «Податки & бухоблік», 2021, № 52, с. 27 | |

| податковий номер платника податку або серія (за наявності) та номер паспорта (обов’язковий реквізит ПН) | |

| Тут зазначають (п. 2.2 Порядку № 1588*): — юридичні особи і постійні представництва нерезидентів — код згідно з ЄДРПОУ (8-значний номер); — платники, не включені в ЄДРПОУ, — реєстраційний (обліковий) номер платника податків, присвоєний контролюючими органами (9-значний номер); — фізичні особи (підприємці) — реєстраційний номер облікової картки платника податків (ІПН — 10-значний номер) (а якщо у фізичної особи його немає за релігійними переконаннями, то серію (за наявності) і номер паспорта). У ПН на вартість нерезидентських послуг це поле не заповнюють (п. 12 Порядку № 1307) | |

| * Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 р. № 1588. | |

| код | |

| Це поле заповнюють, тільки якщо в ПН заповнено поле з податковим номером продавця. Тут зазначають код джерела податкового номера продавця (1, 2, 3 або 4 — всього 4) (п. 4 Порядку № 1307).* Код проставляють залежно від того, який податковий номер у продавця | |

| Код | Проставляють, якщо податковим номером продавця є: |

| 1 | — код ЄДРПОУ (для підприємств) |

| 2 | — ІПН з Державного реєстру фізичних осіб — платників податків (ДРФО) (для фізичних осіб) |

| 3 | — реєстраційний (обліковий) номер платника податків, присвоєний контролюючими органами (для платників, не включених в ЄДРПОУ)** |

| 4 | — серія (за наявності) і номер паспорта (для фізичних осіб, що відмовилися від ІПН за релігійними переконаннями) |

| Важливо! У ПН із послуг нерезидента в даних продавця зазначають умовний ІПН «500000000000», а ось податковий номер продавця не заповнюють. Тому і поле «код» в даних продавця не треба заповнювати (п. 12 Порядку № 1307) | |

| * Нагадаємо, поле «код» з’явилося в ПН/РК з 01.03.2021 р. (після наказу Мінфіну від 02.12.2020 р. № 734). Детальніше про нього див. «Податки & бухоблік», 2021, № 13, с. 5 і № 21, с. 22). ** Код «3» проставляють в особливих випадках — за платниками, не включеними до ЄДРПОУ, яким контролюючими органами присвоєний 9-значний реєстраційний (обліковий) номер платника податків. До таких, зокрема, належать: особи, уповноважені вести облік договорів про спільну діяльність; управителі майном за договорами управління майном; інвестори (оператори) за угодами про розподіл продукції; іноземні диппредставництва і консульські установи (дипломатичні місії) тощо (п. 2.4 Порядку № 1588; 101.16 БЗ). | |

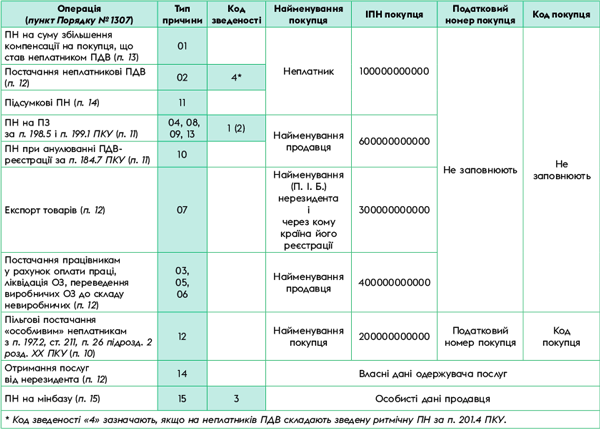

| ОТРИМУВАЧ (ПОКУПЕЦЬ) | |

| найменування; прізвище, ім‘я, по батькові — для фізичної особи — підприємця (обов’язковий реквізит ПН) | |

| У загальному випадку для цього поля діють ті ж правила, що і для найменування продавця (див. вище). При постачаннях товарів/послуг уповноваженій філії (структурному підрозділу) тут зазначають найменування головного підприємства — покупця і через кому — найменування філії (п. 1 Порядку № 1307). Зверніть увагу! За ситуації, коли товар отримує одне підприємство, а оплачує — інше, ПН виписують саме на одержувача, а не на платника (лист ДПСУ від 18.10.2019 р. № 839/6/99-00-07-03-02-15/ІПК, детальніше див. «Податки & бухоблік», 2018, № 92, с. 21; 2021, № 55, с. 28). Про винятки при заповненні цього реквізиту ПН див. далі | |

| індивідуальний податковий номер (обов’язковий реквізит ПН) | |

| Як правило, у цьому полі зазначають ІПН покупця з Реєстру платників ПДВ. Проте в деяких випадках тут треба зазначати або умовний ІПН покупця, або ІПН самого продавця (див. табл. 5). При постачанні товарів ПДВ-уповноваженій філії (структурному підрозділу) в цьому полі зазначають ІПН головного підприємства (п. 7 Порядку № 1307) | |

| номер філії (обов’язковий реквізит ПН) | |

| Це поле заповнюють тільки у разі постачання товарів/послуг філії (структурному підрозділу), якій делеговані права на складання ПН. Тут зазначають числовий номер філії-покупця (для цього покупець-філія має передати інформацію про свій номер постачальникові) | |

| податковий номер платника податку або серія (за наявності) та номер паспорта (обов’язковий реквізит ПН) | |

| Тут зазначають: — код ЄДРПОУ — покупців-юросіб; — реєстраційний (обліковий) номер платника податків, присвоєний контролюючими органами, — покупців-платників, не включених в ЄДРПОУ; — реєстраційний номер облікової картки платника податків (ІПН) — покупців-ФОП (а якщо у фізичної особи немає ІПН за релігійними переконаннями, то серію (за наявності) і номер паспорта). В усіх ПН на звичайних платників ПДВ це поле обов’язкове для заповнення. У специфічних ПН його часто-густо не заповнюють (див. табл. 5) | |

| код | |

| Це поле заповнюють, тільки якщо в ПН заповнено поле з податковим номером покупця. Тут зазначають код джерела податкового номера покупця (1, 2, 3 або 4 — всього 4) (п. 4 Порядку № 1307). Код проставляють залежно від того, який податковий номер у покупця | |

| Код | Проставляють, якщо податковим номером покупця є: |

| 1 | — код ЄДРПОУ (для підприємств) |

| 2 | — ІПН з ДРФО (для фізичних осіб) |

| 3 | — реєстраційний (обліковий) номер платника податків, присвоєний контролюючими органами (для платників, не включених в ЄДРПОУ) |

| 4 | — серія (за наявності) і номер паспорта (для фізичних осіб, що відмовилися від ІПН за релігійними переконаннями) |

| Майте на увазі: — якщо покупець — платник ПДВ, то в ПН обов’язково зазначають його податковий номер. Тому услід заповнюють і поле «код»; — в особливих ПН (з типом причини «12») разом з умовним ІПН покупця «200000000000» зазначають і податковий номер покупця, тому заповнюють і поле «код» (п. 10 Порядку № 1307); — у ПН з послуг нерезидента (з типом причини «14») в даних покупця одержувач послуг наводить свої дані (тобто вказує свій ІПН і податковий номер, тому заповнює і поле «код») (п. 12 Порядку № 1307); — у мінбазних ПН (з типом причини «15») у даних покупця наводять свої дані, тому заповнюють і поле «код» (п. 15 Порядку № 1307); — в інших ПН, що не видаються покупцям, з умовними ІПН покупця (з типами причин «01» — «11», «13») у даних покупця зазначають тільки відповідний умовний ІПН покупця, а ось податковий номер покупця не заповнюють. Тому і поле «код» в даних покупця не треба заповнювати (пп. 11, 12, 13 Порядку № 1307) | |

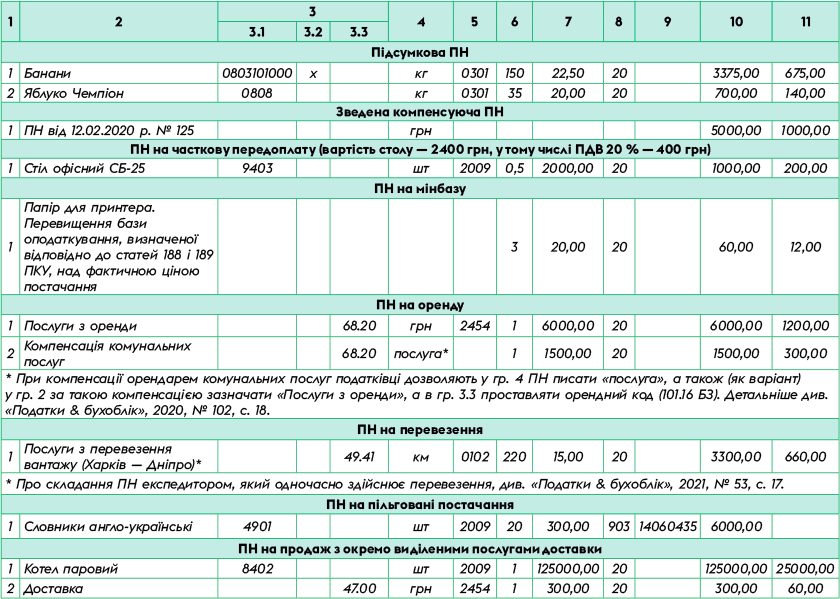

Таблиця 4. Таблична частина ПН

| РОЗДІЛ А табличної частини ПН | |

| I | Загальна сума коштів, що підлягають сплаті, з урахуванням податку на додану вартість (обов’язковий реквізит ПН) |

| Тут показують загальну суму коштів, що підлягають сплаті, з урахуванням ПДВ. Зверніть увагу! З формулювання п. 16 Порядку № 1307 можна зробити висновок, що в розрахунку значення рядка I враховують вартість поворотної тари з рядка ХII розділу А. Проте податківці роз’яснили протилежне: дані про поворотну тару при розрахунку показника рядка I не враховують (див. консультацію 101.16 БЗ, що діяла до 12.03.2021 р.). Аналогічним чином налаштоване й програмне забезпечення. Детальніше про тару див. «Податки & бухоблік», 2021, № 62, с. 23. Про проблему оформлення ПН не на всю суму постачання див. «Податки & бухоблік», 2019, № 56, с. 6 | |

| II | Загальна сума податку на додану вартість, у тому числі: (обов’язковий реквізит ПН) |

| Зазначають загальну суму ПДВ. У свою чергу, в рядках III — V наводять суми ПДВ за ставками 20 %, 14 % і 7 %, нараховані виходячи з обсягів постачань, зазначених у рядках VI — VIII. Детальніше про 14 % сільгоспставку ПДВ див. «Податки & бухоблік», 2021, № 17, с. 20; № 19, с. 26; № 39, с. 24; № 43, с. 24; № 63, с. 28 | |

| VI — X | Наводять обсяги оподатковуваних постачань товарів/послуг (обсяги зазначають без ПДВ) (у розрізі кодів ставок ПДВ, зазначених у графі 8 розділу Б табличної частини ПН) |

| XI | Наводять обсяги постачань товарів/послуг, звільнених від оподаткування ПДВ. У таких ПН на звільнені (пільгові) постачання рядки II — X не заповнюють (п. 16 Порядку № 1307) |

| ХII | Дані щодо поворотної (заставної) тари |

| Зазначають вартість поворотної (заставної) тари, яка не оподатковується ПДВ при передачі покупцю згідно з п. 189.2 ПКУ. Детальніше про тару див. «Податки & бухоблік», 2021, № 62, с. 23 | |

| РОЗДІЛ Б табличної частини ПН | |

| 2 | Опис (номенклатура) товарів/послуг продавця (обов’язковий реквізит ПН) |

| Тут порядково наводять повний перелік (номенклатуру) товарів/послуг, що поставляються, українською мовою. Якщо найменування імпортного товару або торгової марки неможливо перекласти українською мовою, допускається використання найменувань іноземною мовою. Також допускається використання абревіатур (лист ДПСУ від 14.11.2019 р. № 1318/6/99-00-07-03-02-15/ІПК, 101.16 БЗ). Кількість найменувань поставлених товарів/послуг в одній ПН не може перевищувати 99999 позицій (якщо позицій більше, на інші виписують наступну ПН з новим порядковим номером). Номенклатура постачання в графі 2 повинна відповідати номенклатурі постачання з договорів, специфікацій до них, рахунків, ТТН, актів та інших первинних документів, в яких перераховані найменування товарів/послуг (див. листи ДПСУ від 02.12.2020 р. № 4954/ІПК/99-00-05-06-02-06, від 26.11.2020 р. № 4854/ІПК/99-00-05-06-02-06 і від 28.10.2020 р. № 4453/ІПК/99-00-05-06-02-06), що поставляються. Крім того, слід брати до уваги назву і класифікацію згідно з УКТ ЗЕД/ДКПП. Про номенклатуру див. також «Податки & бухоблік», 2019, № 36, с. 4. Зверніть увагу: у разі отримання передоплати в цьому полі не можна писати «Попередня плата за товар згідно з договором» або «Аванс», а треба перерахувати найменування оплачених товарів. У деяких випадках заповнення цієї графи має свої особливості (п. 16 Порядку № 1307): — при оформленні ПН на мінбазу («15») в цій графі після номенклатури також зазначають «перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання»; — у зведених компенсуючих ПН за пп. 198.5, 199.1 ПКУ («04», «08», «09», «13») — зазначають реквізити (дати складання і порядкові номери) тих вхідних ПН (чи замінників ПН з п. 201.11 ПКУ) за товарами/послугами, за якими нараховують компенсуючі ПЗ, а при імпорті товару — реквізити (дати і номери) МД, за якими нараховувався імпортний ПДВ (101.16 БЗ); — у ПН при анулюванні реєстрації платника ПДВ зазначають реквізити (дати складання і порядкові номери) вхідних ПН, на підставі яких формували податковий кредит (101.16 БЗ). Зверніть увагу! Починаючи з 01.01.2020 р. табличну частину розділу Б підсумкових ПН заповнюють за загальними правилами (п. 14 Порядку № 1307). Тому в графі 2 розшифровують усю номенклатуру товарів повністю (див. «Податки & бухоблік», 2019, № 102, с. 2; 2020, № 12, с. 30). Про укрупнення номенклатури в підсумковій ПН див. «Податки & бухоблік», 2021, № 41, с. 14, а про можливість складання зведеної ПН у роздробі — «Податки & бухоблік», 2021, № 38, с. 15. Про те, чим загрожують «номенклатурні» помилки в ПН і як їх виправляти, читайте в «Податки & бухоблік», 2019, № 56, с. 30 і 2020, № 31, с. 22 | |

| КОД | |

| У графах 3.1 — 3.3 зазначають код товарів згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг ДК 016:2010 (ДКПП). Заповнюють ці графи на усіх етапах постачання товарів/послуг (п.п. 2 п. 16 Порядку № 1307). Виняток із правила — ті ПН, які кодувати (тобто заповнювати графи 3.1 — 3.3) не (!) треба, а саме: — компенсуючі ПН за пп. 198.5, 199.1 ПКУ; — ПН при анулюванні реєстрації платника ПДВ; — ПН з мінбази за ст. 188, 189 ПКУ. Тобто код УКТ ЗЕД (ДКПП) не зазначають у ПН із типами причин «04», «08», «09», «10», «13», «15» (п. 16 Порядку № 1307) | |

| 3.1 | товару згідно з УКТ ЗЕД (обов’язковий реквізит ПН) |

| Графу заповнюють у разі постачання товарів і зазначають в ній код товару згідно з УКТ ЗЕД. Його заносять у графу 3.1 суцільним записом без будь-яких розділових знаків (пропусків, крапок тощо). Причому врахуйте (п.п. 2 п. 16 Порядку № 1307): — підакцизні та імпортні товари кодують повністю, тобто наводять десятизначний код УКТ ЗЕД (усі 10 цифр); — інші (непідакцизні і неімпортні) товари можна кодувати не повністю (тобто вказувати не усі 10 цифр, а не менше перших чотирьох цифр коду). У такому разі зазначають 4 (6, 8, 10) цифр коду, тобто кодують товар, як правило, парним числом цифр. Важливо! ДПСУ самостійно визначає умовні коди товарів, відсутні в УКТ ЗЕД, і розміщує їх на своєму офіційному сайті для використання платниками при складанні ПН (див. tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/288992.html). Крім того, за роз’ясненнями податківців, за необхідності визначити код товару за УКТ ЗЕД платник може звернутися в Торгово-промислову палату (її регіональні відділення) або НДІ судових експертиз (101.16 БЗ). Податківці не проти, щоб продаж наборів (комплектів) товарів, що містять декілька видів однієї товарної позиції та один вид (чи декілька видів) іншої товарної позиції, у ПН відображався одним рядком (див. листи ДПСУ від 10.06.2021 р. № 2368/ІПК/99-00-21-03-02-06, ГУ ДПС у Чернігівській обл. від 23.01.2020 р. № 269/ІПК/25-01-04-01-04, 101.16 БЗ). При цьому для визначення коду УКТ ЗЕД набору вони рекомендують керуватися правилом 3 Основних правил інтерпретації УКТ ЗЕД*. Зокрема, для кодування наборів застосовують правило 3 (b), яким передбачено, що товари, які надходять у продаж у наборах для роздрібної торгівлі, класифікують за тим матеріалом або компонентом, який визначає основні властивості цих товарів. Тобто за компонентом, що надає набору основну відмітну ознаку. І кодом такого компонента кодують набір (детальніше див. «Податки & бухоблік», 2020, № 74, с. 2) | |

| * Додаток до Закону України «Про Митний тариф України» від 04.06.2020 р. № 674-IX. | |

| 3.2 | ознаки імпортованого товару |

| У цій графі проставляють відмітку «Х» щодо імпортних (!) товарів, ввезених на митну територію України (заповнюють одночасно із зазначенням щодо них 10-значного коду УКТ ЗЕД у графі 3.1). Важливо! Графу заповнюють за імпортними товарами на усіх етапах їх постачання (а не тільки безпосередні імпортери) (п.п. 2 п. 16 Порядку № 1307) | |

| 3.3 | послуги згідно з ДКПП (обов’язковий реквізит ПН) |

| Графу заповнюють при постачанні послуг і зазначають у ній код послуг згідно з ДКПП. Причому його можна вказувати не повністю, проте не менше перших 4 цифр коду. Якщо код послуги зазначають повністю, то графу 3.3 заповнюють у форматі ХХ.ХХ.ХХ-ХХ.ХХ (101.16 БЗ). Наприклад: 02.40.10-00.00. ПН у громадському харчуванні можна складати з послуговим кодом у гр. 3.3 (наприклад, з кодом 56.10 «Послуги ресторанів і пунктів швидкого харчування») (листи ДПСУ від 25.11.2020 р. № 4813/ІПК/99-00-05-06-02-06, від 23.11.2020 р. № 4796/ІПК/99-00-05-06-02-06 ДПСУ, від 17.11.2020 р. № 4720/ІПК/99-00-05-06-02-06, детальніше див. «Податки & бухоблік», 2020, № 64, с. 30 і № 74, с. 2). Для визначення коду послуг з ДКПП можна звернутися до ДП «НДІ метрології вимірювальних і управляючих систем» або Мінекономіки (лист ДПСУ від 24.06.2021 р. № 2521/ІПК/99-00-21-03-02-06; 101.16 БЗ) | |

| 4, 5 | ОДИНИЦЯ ВИМІРУ ТОВАРУ/ПОСЛУГИ |

| У графах 4 і 5 зазначають одиницю виміру товарів/послуг згідно з Класифікатором системи позначень одиниць вимірювання та обліку ДК 011-96, затвердженим наказом Держстандарту від 09.01.97 р. № 8 (КСПОВО). При цьому (п.п. 3 п. 16 Порядку № 1307): — у графу 4 вписують умовне (українське) позначення відповідної одиниці вимірювання з КСПОВО, — у графу 5 — відповідний такій одиниці вимірювання код згідно з КСПОВО. Якщо одиниця вимірювання товару/послуги відсутня в КСПОВО, то: — у графі 4 зазначають умовне позначення одиниці вимірювання товарів/послуг, яке використовують для їх обліку і відображають у первинних документах; — графу 5 не заповнюють. Врахуйте, що: — у зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також у ПН при анулюванні реєстрації платника ПДВ: у графі 4 записують «грн», а графу 5 не заповнюють (пп. 3 і 10 п. 16 Порядку № 1307); — у ПН на мінбазу графи 4 і 5 не заповнюють (п.п. 10 п. 16 Порядку № 1307). Одиниця вимірювання в графі 4 ПН на продаж ТМЦ може відрізнятися від того ж показника в ПН на придбання цих ТМЦ (101.16 БЗ). У ПН на постачання послуг (якщо послуга не має кількісного вимірника, а тільки вартість, виражену в гривнях) у графі 4 можна вказувати: «грн» або «послуга». І хоча ні в КСПОВО, ні в Порядку № 1307 така одиниця вимірювання, як «послуга», не згадується, з її використанням погоджуються й податківці (лист ДПСУ від 17.12.2019 р. № 1931/6/99-00-07-03-02-15/ІПК та лист ГУ ДПС у Дніпропетровській обл. від 15.04.2021 р. № 1562/ІПК/04-36-18-03-15). Детальніше про ПН на послуги див. «Податки & бухоблік», 2020, № 88, с. 2 і 2021, № 63, с. 2. Приклад оформлення ПН на продаж товарів з окремо виділеними послугами доставки див. у «Податки & бухоблік», 2019, № 71, с. 27 | |

| 6 | Кількість (об’єм, обсяг) (обов’язковий реквізит ПН) |

| Зазначають кількість (обсяг) товарів/послуг, перерахованих у графі 2. Значення графи 6 може бути як цілим, так і дробовим. У разі дробового значення необхідною кількістю знаків після коми буде кількість, достатня для правильного розрахунку вартісного показника графи 10 ПН і рядків I — XI розділу А ПН (101.16 БЗ). Про округлення сумових показників ПН див. «Податки & бухоблік», 2019, № 4, с. 12. Якщо аванс надходить за неподільний товар або послугу, то в цій графі показують частку оплаченого товару/послуги у вигляді десяткового дробу (101.16 БЗ). Її розраховують як відношення суми отриманої передоплати до загальної вартості товару/послуги. Відповідно якщо отримано передоплату в повному обсязі, то зазначають кількість «1». У зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також в ПН при анулюванні реєстрації платника ПДВ цю графу не заповнюють (п.п. 10 п. 16 Порядку № 1307) | |

| 7 | Ціна постачання одиниці товару/послуги без урахування податку на додану вартість (обов’язковий реквізит ПН) |

| Зазначають ціну постачання одиниці товару/послуги без урахування ПДВ. Формально п.п. 5 п. 16 Порядку № 1307 вимагає заповнювати цінову графу 7 ПН у гривнях з копійками, якщо інше не передбачено чинним законодавством. Тобто показник цієї графи повинен мати не більше двох (!) знаків після коми. Проте податківці у своїх роз’ясненнях погоджуються з тим, що в графі 7 ціну товару можна вказувати з будь-якою кількістю знаків після коми (101.16 БЗ). При цьому покупець має право на податковий кредит за такою ПН, навіть якщо в первинці ціна зазначена з двома знаками (101.13 БЗ, листи ДПСУ від 24.03.2021 р. № 1174/ІПК/99-00-21-03-02-06, від 02.07.2021 р. № 2626/ІПК/99-00-21-03-02-06 і від 16.01.2020 р. № 130/6/99-00-07-03-02-06/ІПК (ср. ); детальніше див. «Податки & бухоблік», 2021, № 51, с. 16). При заповненні «цінової» графи 7 врахуйте такі правила: — при наданні знижок/надбавок у графі 7 зазначають кінцеву ціну вже з урахуванням знижок/надбавок, тобто окремо знижки/надбавки в ПН не виділяють (див. 101.16 БЗ); — якщо в ціну товарів/послуг входять суми податків і зборів, які не включаються до бази оподаткування ПДВ, то такі податки/збори в графі 7 ПН не відображають (101.16 БЗ); — у зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також у ПН при анулюванні реєстрації платника ПДВ графу 7 не заповнюють (п.п. 10 п. 16 Порядку № 1307). Пам’ятайте! З 01.01.2020 р. табличну частину розділу Б підсумкових ПН заповнюють за загальними правилами (абзац п’ятий п. 14 Порядку № 1307). Тому в таких ПН заповнюють усі графи, у тому числі 4, 5, 6 і 7 («Податки & бухоблік», 2019, № 102, с. 2) | |

| 8 | Код ставки (обов’язковий реквізит ПН) |

| Тут зазначають код ставки ПДВ, за якою оподатковують операцію постачання товарів/послуг («20», «14», «7» — для оподатковуваних постачань; «901» — для вивезення товарів за межі митної території України, оподатковуваного за ставкою 0 %; «902» — для 0 % постачань на митній території України; «903» — для звільнених від ПДВ постачань). Нагадаємо, що оподатковувані операції (за будь-якими ставками: 20 %, 14 %, 7 %, 0 %) можна об’єднувати в одній ПН. Проте заборонено (!) в одну ПН включати і оподатковувані, і ПДВ-звільнені постачання (п. 17 Порядку № 1307). У зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також ПН при анулюванні реєстрації платника ПДВ графу 8 не заповнюють (п.п. 10 п. 16 Порядку № 1307) | |

| 9 | Код пільги |

| Цю графу заповнюють тільки (!) в «пільгових» ПН, тобто в тих ПН, у яких: — у полі верхньої лівої частини «Складена на операції, звільнені від оподаткування» записано «Без ПДВ»; — рядки II — Х розділу А залишаються незаповненими; — у графі 8 розділу Б стоїть код ставки «903». Відповідний код пільги визначають за Довідником пільг, чинним станом на дату складання ПН (8-значний код). При цьому під табличною частиною ПН у спецполі (див. виноску 7 у формі ПН) пояснюють, що це за пільга (тобто зазначають пункти (підпункти), статті, підрозділи, розділи ПКУ та/або міжнародного договору, які передбачають звільнення від оподаткування). Якщо на дату складання ПН немає коду пільги в Довіднику пільг, то в графі 9 проставляють умовний код ПДВ-пільги «99999999». У ПН зі ставками 0 %, 7 %, 14 % код пільги не зазначають і графу 9 не заповнюють (101.16 БЗ) | |

| 10 | Обсяги постачання (база оподаткування) без урахування податку на додану вартість |

| Зазначають обсяг постачання (базу оподаткування) без урахування ПДВ. У зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ може бути зазначена частина вартості товару/послуги, необоротного активу (зокрема, виходячи з «анти-ЧВ»), на яку нараховують ПДВ за відповідною ставкою 20 %, 14 % або 7 % (п.п. 8 п. 16 Порядку № 1307). В експортній ПН зазначають вартість з гр. 42 експортної МД (п. 189.17 ПКУ, п. 4 інформаційного листа ДПСУ від 24.06.2020 р. № 13, детальніше див. «Податки & бухоблік», 2020, № 84, с. 6). Врахуйте, що розбіжність ПН із первинкою на копійки через арифметичні округлення не може бути єдиною причиною для невизнання ПК у покупця (листи ДПСУ від 26.05.2021 р. № 2044/ІПК/99-00-21-03-02-06 і від 26.03.2020 р. № 1272/6/99-00-07-03-02-06/ІПК; детальніше див. «Податки & бухоблік», 2020, № 32, с. 29 і № 51, с. 16) | |

| 11 | Сума податку на додану вартість (обов’язковий реквізит ПН) |

| Тут зазначають суму ПДВ у гривнях з копійками до 6 знаків після коми (включно) (п.п. 9 п. 16 Порядку № 1307). А ось вже до розділу А ПН переносять суму ПДВ, округлену до двох знаків після коми | |

| 12 | Код виду діяльності сільськогосподарського товаровиробника |

| Цю графу заповнюють виключно сільгосптоваровиробники — одержувачі дотацій у тих ПН, у другій частині порядкового номера яких зазначений код «2» (п.п. 10 п. 16 Порядку № 1307). В інших ПН цю графу не заповнюють | |

| Підпис | |

| Усі ПН скріплюють кваліфікованим електронним підписом (КЕП) посадової особи платника податку і КЕП, що є аналогом відбитка печатки постачальника (за наявності) (пп. 10, 12 Порядку ведення ЄРПН, затвердженого постановою КМУ від 29.12.2010 р. № 1246). А ось КЕП покупця товарів/послуг ПН не скріплюють. Детальніше про підпис ПН див. «Податки & бухоблік», 2021, № 47, с. 21 і № 57, с. 28. Крім того, в нижній частині ПН наводять ім’я і прізвище особи, що склала ПН, а також її податковий номер. Хоча якщо ПН була підписана по-старому (тобто вказані ініціали і прізвище) і зареєстрована, то помилкою це вважати не можна. Адже підпис обов’язковим реквізитом ПН не є (в обов’язкових реквізитах п. 201.1 ПКУ не згадується). Тому визнати таку ПН недійсною не можна, ПК у покупця за такою ПН повинен зберігатися і складати РК до ПН для коригування підпису не треба. Детальніше див. «Податки & бухоблік», 2021, № 21, с. 22 | |

Таблиця 5. Заповнення даних про покупця в особливих ПН

Таблиця 6. Приклади заповнення табличної частини розділу Б ПН